威海银行IPO观察:营收净利双双负增长,不良率6连升

时代商学院研究员 孙一鸣

4月8日,据银保监会官网,威海市商业银行股份有限公司(以下简称“威海银行”)赴港IPO的请示获得批复,同时获批的还有其H股上市后适用的公司章程。而在3月31日,证监会国际部正式接收了威海银行提交的境外首次公开发行股份的材料。

这并不是威海银行首次尝试登陆资本市场,此前其上市首选地为上交所。

作为山东地区的知名城商行,威海银行近年来频频遭遇经营难题,营业收入和净利润双双负增长,且营收结构过于单一,不良贷款余额规模飙升,不良贷款率连续6年上升。

值得一提的是,相比A股,中小银行港股IPO需要面临估值偏低、成交萎靡、破发等窘境,此次威海银行“A转H”以实行IPO目标,能否帮助其顺利破局以扭转不利局面?

【企业档案】

威海银行位于山东省威海市,成立于1997年,现辖济南、天津、青岛等117家分支机构,是一家资产总额超2000亿元的城市商业银行,控股股东为山东高速集团。

截至2019年三季度末,山东高速集团、威海市财政局、中国重型汽车集团、山东高速股份有限公司为持股比例在10%以上的股东,分别持有威海银行33.2%、18.5%、16.28%、13.96%的股份。其中,山东高速股份有限公司为山东高速集团的子公司。

值得一提的是,威海银行IPO之路颇为坎坷。早在2016年4月,威海银行向证监会提交招股说明书,拟在上交所上市。2018年8月,证监会公告称威海银行IPO终止审查。在A股排队超过两年无果后,威海银行拟转战港股市场。

一、营收净利双双负增长

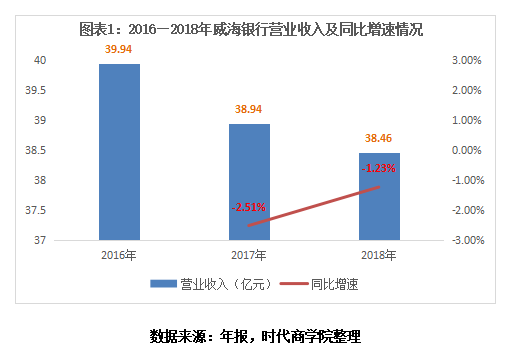

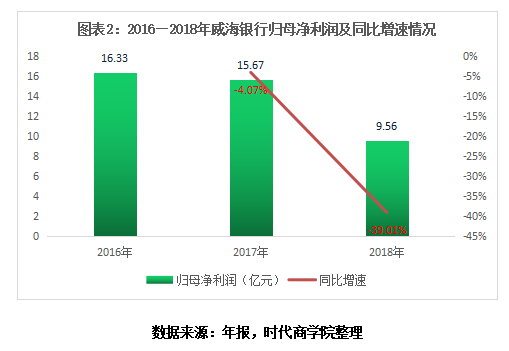

年报显示,2016-2018年,威海银行的营业收入分别为39.94亿元、38.94亿元、38.46亿元,2017年、2018年分别同比下降2.51%、1.23%;归母净利润分别为16.33亿元、15.67亿元、9.56亿元,2017年、2018年分别同比下降4.07%、39.01%。

值得一提的是,近年来威海银行的净息差也持续下滑,2016—2018年分别为2.01%、1.94%、1.85%。

可以看出,近年来威海银行的营业收入和归母净利润双双负增长,尤其是2018年归母净利润较2017年同比下降了近4成。与同行相比,威海银行的持续经营能力较差,盈利能力亟须改善。

从收入结构看,威海银行的营业收入高度依赖传统存贷差业务。2016—2018年,威海银行的利息净收入分别为33.38亿元、36.44亿元、35.52亿元,与营业收入的占比分别为83.56%、93.59%、92.36%,利息净收入的营收占比已连续两年保持在92%以上。

而作为山东地区的可比上市城商行,2018年青岛银行的利息净收入与营业收入的占比仅为60.55%。

在非息收入方面,2016—2018年,威海银行的手续费及佣金净收入分别为3.4亿元、2.37亿元、0.73亿元,营收占比分别为8.53%、6.08%、1.9%;投资收益分别为3.56亿元、0.44亿元、1.23亿元,营收占比分别为8.92%、1.13%、3.21%。显然,无论是手续费及佣金净收入,还是投资收益,均呈下降态势。

然而,与营业收入呈逐年下降态势相反,威海银行的营业支出却逐年大增。2016—2018年,威海银行的营业支出分别为19.25亿元、19.49亿元、27.09亿元,其中2018年营业支出猛增7.59亿元,较2017年同比增长38.96%。

值得一提的是,2018年,威海银行的资产减值损失高达13.67亿元,占当期营业收入的比重为35.54%,较2017年(5.11亿元)同比增长1.67倍。

时代商学院认为,在宏观经济增速放缓、金融监管收紧的环境下,威海银行的净利润大幅减少,盈利能力显著下滑,资产质量管理面临较大的下行压力,其风险管理水平也面临较大挑战。

二、不良率6连升

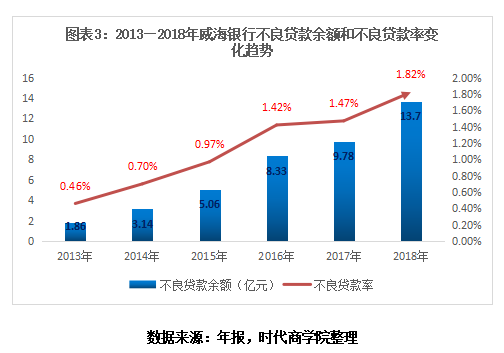

时代商学院研究发现,威海银行定位于服务中小企业,但随着国内经济增长放缓和地方信用环境的恶化,其信用风险管理持续承压,不良贷款余额规模和不良贷款率已连续6年上升。

2013—2018年,威海银行的不良贷款余额分别为1.86亿元、3.14亿元、5.06亿元、8.33亿元、9.78亿元、13.7亿元,不良贷款率分别为0.46%、0.7%、0.97%、1.42%、1.47%、1.82%。

五级贷款分类中,2018年威海银行的次级类贷款余额为13.65亿元,较2017年(9.71亿元)同比增长40.56%。

此外,2018年其关注类贷款余额为45.64亿元,较2017年(28.26亿元)同比增长61.5%,在总贷款中的占比上升了1.82个百分点至6.07%;逾期贷款金额和逾期率分别为21.46亿元和2.85%,分别较2017年上升10.21亿元和1.16个百分点,由此带来的风险需密切关注。

需要注意的是,2016-2018年,该行拨备覆盖率分别为180.06%、175.93%、145.54%,也呈下降趋势。其中2018年的拨备覆盖率已大幅低于同期银保监会披露的城商行行业均值(187.16%),相差41.62个百分点,十分接近监管红线。

时代商学院还调查发现,2016—2020年,中国裁判文书网披露了威海银行法律诉讼的裁判文书数量分别为35宗、52宗、55宗、80宗、7宗,案由以金融借款合同纠纷和保证合同纠纷为主。

4月14日,时代商学院就不良贷款等问题向威海银行发函询问,对方回应称,所有事项以对外披露信息为准。

回顾威海银行此前A股的上市之路,除了A股审核严格外,其经营业绩的稳定性差、资产质量下滑、运营管理能力欠缺或是其排队超两年依然无果的重要原因。相比A股,港股实行注册制,流程简单、限制条件较少,上市时间短,可以快速补充资本,此次威海银行赴港IPO,或许出于此等考虑。

时代商学院认为,目前国内经济与政策环境仍存在较多不确定因素,中小银行面临的市场风险和信用风险在上升,威海银行的业务增速、资产质量与盈利能力已承受着严峻压力,若其不能有效提高其经营管理和风险控制能力,调整资产结构和改善盈利能力,那么未来发展仍将受到极大限制。即便能成功赴港上市,港股投资者对其极有可能持谨慎态度。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及其他平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:TimesBusiness@163.com)

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com