时代热评 | 珠海华润银行诉讼缠身忙讨债,营收失速资产减值损失暴增

时代商学院研究员 孙一鸣

【事件概述】

4月9日,珠海华润银行股份有限公司(以下简称“华润银行”)公告披露在全国银行间债券市场成功发行30亿元专项金融债券,募集资金全部专项用于发放小型微型企业贷款。

与此同时,上海新世纪资信评估投资服务有限公司(以下简称“新世纪评级”)发布了《华润银行信用评级报告》(以下简称《评级报告》),披露了华润银行未经审计的2019年财务数据,其对华润银行的主体信用等级为AAA。

时代商学院研究发现,尽管华润银行2019年业绩保持增长态势,但营收增速却骤降近12个百分点,次级类和可疑类不良贷款余额大增。此外,近年来华润银行的司法风险大增,仅2019年的法律诉讼数量就高达238宗,案由多是金融借款合同纠纷,华润银行为原告。

值得一提的是,2019年金贵银业(002716.SZ)被曝债务违约,华润银行牵涉其中。今年1月,华润银行向其提起诉讼,追讨2.61亿元贷款本金及利息。

4月10日,时代商学院就上述问题向华润银行发函询问,但截至本报告发布,仍未获回复。

作为华润集团旗下的控股银行,华润银行缘何频频卷入官司漩涡?

【分析解读】

一、营收增速骤降

华润银行位于广东省珠海市,前身为珠海市商业银行股份有限公司,由珠海市11家城市信用合作社改制设立,是珠海市唯一一家具有一级法人资格的银行机构。2010年1月,华润股份有限公司(即华润集团)和珠海市政府对珠海市商业银行成功实施战略重组,2011年更名为华润银行。目前,华润股份是华润银行第一大股东,持股70.28%。

新世纪评级发布的《评级报告》显示,2016-2019年,华润银行分别实现营业收入37.01亿元、36.65亿元、48.56亿元和58.6亿元,近三年同比增速分别为-0.96%、32.48%和20.68%。

可以看出,近年来华润银行营收增速波动较大,2019年的营收增速较2018年下降了11.8个百分点。

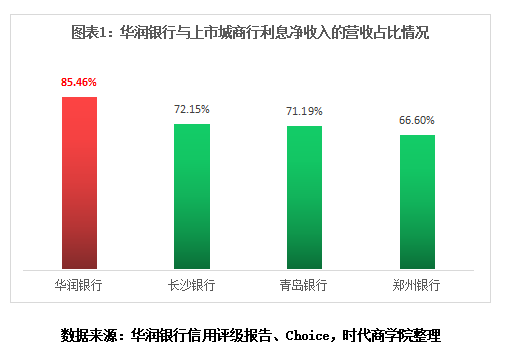

从收入结构看,该行仍以利息净收入为主。2016-2019年,该行利息净收入占营业收入的比例分别为75.88%、85.70%、84.95%和85.46%,利息净收入的营收占比连续三年超84%。

对比已披露2019年年报的上市城商行,该年,长沙银行(601577.SH)、青岛银行(002948.SZ)、郑州银行(002936.SZ)的利息净收入占营业总收入的比重分别为72.15%、71.19%、66.6%。与同行相比,华润银行高度依赖传统存贷差业务,营收结构过于单一,在体现综合化和多元化经营水平的非息业务方面发展缓慢。

需要注意的是,华润银行第四季度的业绩波动颇为剧烈。

其年报、三季报和《评级报告》数据显示,2016-2019年,华润银行第四季度的净利润分别为2.12亿元、2.53亿元、0.026亿元、1.51亿元。

令人诧异的是,2018年第四季度华润银行实现营业收入13.06亿元,但净利润却不到300万元。尽管2019年第四季度净利润有所回升,但仍远低于2016年同期业绩。

华润银行业绩缘何波动如此之大?4月10日,时代商学院就此向华润银行发函询问,但截至发稿未获对方回应。

二、资产减值损失猛增

近年来,由于宏观经济仍处于下行周期,加之产业转型压力持续上升,中小企业经营难度加大,华润银行面临的信贷风险管理压力有所上升。

2016-2019年末,华润银行的不良贷款余额分别为14.03亿元、13.58亿元、16.30亿元和19.20亿元,不良贷款规模呈较快增长态势。

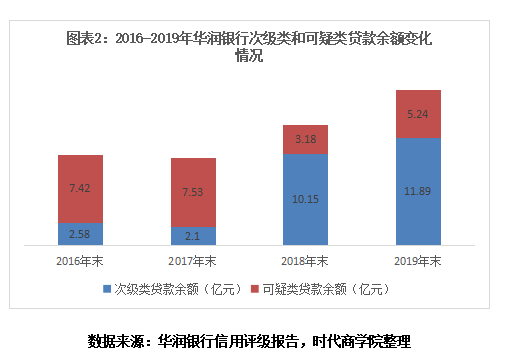

具体来看,五级贷款分类中,近年来次级类、可疑类贷款(两者均属不良贷款)余额增长迅猛。

其中,2016年末、2017年末、2018年末、2019年末,华润银行次级类贷款余额分别为2.58亿元、2.1亿元、10.15亿元、11.89亿元;可疑类贷款余额分别为7.42亿元、7.53亿元、3.18亿元、5.24亿元。

此外,关注类贷款的增幅也不容小觑,同期关注类贷款余额分别为7.33亿元、8.58亿元、12.16亿元、15.41亿元。

需要注意的是,2016-2019年,华润银行计提资产减值损失金额分别为6.4亿元、4.63亿元、12.9亿元、17.59亿元,其中贷款减值准备计提分别为5.57亿元、3.2亿元、12.6亿元和13.81亿元。

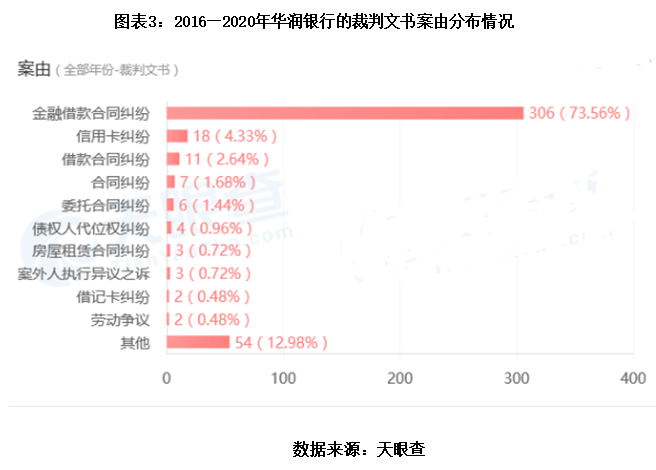

时代商学院还调查发现,近年来华润银行的金融借款合同违约风险大增。

天眼查显示,2016-2020年,华润银行的法律诉讼裁判文书数量分别为13宗、43宗、92宗、238宗、30宗,呈逐年增长态势,尤其是2019年暴增至238宗,且案由多是金融借款合同纠纷,华润银行为原告。

时代商学院认为,华润银行的次级类和可疑类的不良贷款余额增长较快,关注类贷款余额也显著提升,在宏观经济环境和区域金融环境短期内难以显著改善的情况下,该行未来信贷资产质量面临一定的下行压力。在风险管理水平方面,其仍存一定的短板,亟须努力练好风控基本功,改善银行资产质量和调整资产结构,以增强自身抗风险能力。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及其他平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:TimesBusiness@163.com)

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com