解码拆VIE症结

国内资本市场的火热程度显然让潜心搭建VIE架构筹备海外上市的企业眼红。受制于相关法律法规的影响,拆VIE架构并不简单。

时代周报记者 汪喆 实习生 王韶霞 发自北京

A股的疯狂生长,造就了一个又一个造福奇迹。今年3月上市的暴风科技(300431.SZ),发行价为7.14元,截至6月11日临时停牌前,暴风科技的股价已达307.56元,股价暴涨43倍,市值达369亿元。

同样在创业板上市的乐视网(300104.SZ),股价从去年11月的40元左右一路飙升,股价一度逼近200元,虽然近期有所下跌,但总市值也已突破千亿元大关,市盈率达342倍。

而身为视频行业老大的优酷土豆,上市近五年后,总市值也不过300多亿元人民币。处于行业后游的暴风科技,却用了不到3个月的时间就完成了如此巨额的市值积累。

国内资本市场的火热程度显然让潜心搭建VIE架构筹备海外上市的企业眼红。尤其作为拆VIE进而在A股上市的暴风科技,更是给它们注入了一剂强心针。分众传媒、完美世界、华大基因纷纷欲转战国内资本市场。

不过,在业内人士看来,受制于相关法律法规的影响,拆VIE架构并不简单。京师律师事务所律师高增涛告诉时代周报记者,拆VIE架构耗时,又耗资金,并且依然存在诸多风险,“尤其是已经实现上市的中概股,能有多少成功并不好预估”。

复杂的拆解流程

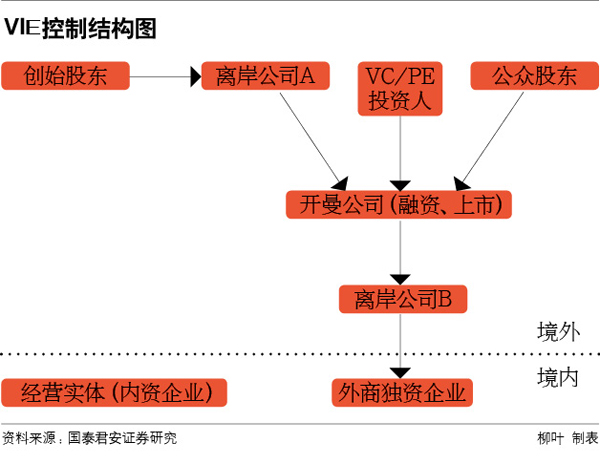

VIE(Variable Interest Entities)架构最初是一个财务概念,英文全称直译过来意为“可变利益实体”,国内将之称为“协议控制”。

VIE架构,指的是境外特殊目的公司通过其在中国的全资子公司(WFOE)以协议控制的方式控制一家内资公司,从而实现境外特殊目的公司对内资公司的并表,在此基础上境外特殊目的公司得以在境外融资或上市。用于控制内资公司的协议多种多样,包括控制权、利润转移协议、股权质押协议等一系列不同的协议。

最早利用VIE架构在海外上市的是新浪。故,VIE架构也被业内人士称为“新浪模式”。

自2000年新浪在美国纳斯达克上市后,网易、搜狐、百度、携程多家在美国或香港上市的中国企业所采用的皆为VIE架构。如果VIE企业要从境外转向境内资本市场,则必须先行拆除VIE架构,建立符合境内上市要求的股权结构。

高增涛向时代周报记者介绍,VIE架构的拆除一般需要解决境外投资人退出及保留问题、全面中止VIE协议控制、境内经营实体的重组、终止境外员工股权激励计划及完税、注销或转让境外主体等。

在拆除过程中,一般会涉及多个法律问题。“这里面外汇和税收比较容易出问题,企业如果没解决好这两方面的问题,在国内上市时就极有可能无法过会。”高增涛分析说。

“拆VIE架构需要引入人民币基金,这个过程总需要在整个法律备案注册上,以及税务上都进行调整。”艾瑞咨询分析师王亚谦向时代周报记者强调拆除VIE架构时的法律风险。

目前,拆VIE回归国内资本市场的企业多以美股或原计划在美国上市的企业为主,且以低估值企业尤甚。

“大型互联网公司的股份结构非常复杂,且分散,而且体量非常大。所以百度、新浪这种大型互联网公司回归A股的概率基本没有。”王亚谦告诉时代周报记者,由于拆VIE架构的流程复杂且成本高,因而选择回归A股市场的企业多以低估值的企业为主。

难以协调的利益

拆VIE的过程中,除了流程复杂,给企业带来更大阻碍的是境外投资人、境外主体等这些VIE架构中各个主体之间的利益协调问题。

“利益协调是拆VIE架构过程中最耗时的,拆除架构的不确定性大多来源于此。”高增涛告诉时代周报记者。境内企业在搭建VIE架构之后,一般情况下会有境外融资平台或机构进入。在拆除VIE架构时,就必须解决境外PE或VC的退出问题。

“一般情况下有两种方式,境外PE在香港或者大陆设有符合中国法律规定的机构,将投资转为境内机构投资退出,或者进行股权回购。”高增涛向时代周报记者介绍,而上诉两种PE/VC退出的核心问题就是定价。

站在PE/VC机构的角度看,企业拆除VIE架构正是获取高额回报的机会,因而与PE/VC的谈判过程也会耗费大量的时间和精力。

“拆VIE的谈判,归根到底还是钱的问题。”高增涛表示,如果在搭建VIE架构的过程中,PE/VC与企业签订了对赌协议,那么拆VIE架构时还需解决对赌条款中的相关问题。“如果有对赌条款就必须解除,这中间如果PE/VC放弃回购书面承诺,那么企业还需支付利益补偿。”

暴风科技作为拆VIE成功回归国内资本市场的典型案例,从2006-2009年期间,以股权融资的形式先后接受IDG及经纬投资1400万美元的资金。

2010年6月,暴风科技与和谐成长、金石投资等境内投资机构花了4148万美元的价格将股份全数回购,IDG和经纬从这次投资中获利两倍。

相比之下,盛大游戏、分众传媒等已在境外上市的企业,要拆VIE架构回归国内资本市场则更为艰难。

“在境外完成私有化并退市,这一块主要是创始人或管理层需要去找一个财团,基本上是由人民币基金和海外基金联合构成的财团,去向董事会发起私有化的邀约。”王亚谦告诉时代周报记者。

在私有化过程中,企业又必须面临和股东之间的谈判协商难题,如果谈判不顺利将面临被股东起诉的风险,王亚谦告诉时代周报记者。

正筹备私有化从纳斯达克退市的盛大游戏,从去年1月份宣布开启私有化以来,私有化财团先后换了两批,原本的控股股东盛大集团也在此期间完全退出盛大游戏。

“不过,即使回归国内,借壳或者IPO,借壳需要找比较好的壳资源,IPO又面临排队时间长的问题。整体来讲整个过程非常耗时,而且费用支出也不小。”王亚谦介绍说,暴风科技从拆VIE到最终实现上市花了四年多的时间。

不过对于VIE的态度,业内人士大多数持观望态度。

“国家政策对VIE并没有明令禁止,但也绝对不鼓励。”高增涛透露,为了避免政策风险,行业有部分律师事务所已不再接受为企业搭建VIE架构。

“监管层不会去掐死VIE这条路,因为通过VIE在境外上市的企业中,仅互联网板块的中概股市值就在6000亿美元以上,市场非常大。”王亚谦预测说,在未来,监管层会通过完善国内的市场体制和降低门槛来变相吸引中概股“回家”,“这样显然是一种更合理的方式,所以VIE目前估计还会保持现状。”

“拆VIE”专题报道

华大基因转投A股市场 或合并旗下两子公司

盛大游戏拆VIE:一波三折的私有化

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com