年揽储190万平米 景瑞净负债率飙至172%

景瑞正面临着从区域性中小企业向标杆企业“蝶化”的关键时期。

随着楼市调控深入,内地房企赴港上市曾有16个月的短暂停滞,从2012年开始,随着房企业绩回暖,内地房企赴港上市闸门再度开启。2012年11月23日,旭辉控股集团在港交所挂牌。旭辉被称为“破冰者”。

此后一年多来,先后有新城控股、金轮天地、当代置业、景瑞地产、时代地产、龙光地产等一大批地产企业赴港上市。虽然在香港上市,募集的资金有限,造富故事不再,可依然有这么多房企选择折价上市。这些企业看中的是借助香港资本市场搭建海外融资平台,其成本竞争力远高于内地信托等社会资本融资。回首来看,资本市场确实是一块试金石,单纯从各家房企上市开盘后的股价表现就能够看出各自企业的发展后劲。

本报记者 刘娟 发自上海

1月9日,景瑞地产(集团)股份有限公司(01862.HK,以下简称“景瑞”)现身浙江台州,以3.26亿元摘走一块占地5.24万平方米的宅地。在去年10月底成功赴港上市后,这已是景瑞第7次出手拿地。就在两天前的杭州市场,景瑞还以20.76亿元力挫合景泰富和德信,成功接手雅戈尔退掉的昔日申花两幅地王地块,溢价率分别为10%和4%。

这些,都还仅是景瑞近期密集拿地的一个缩影。

时代周报记者按照景瑞近期公告梳理发现,2013年12月9日起至今的短短1个月,公司已投约40.6亿元新增七宗地块。在打通海外融资平台后,景瑞亟待扩张,希望从区域性中小企业向标杆企业“蝶化”转变,但至今仍未成功从资本市场发债补血。扩张钱从何来?在接受时代周报记者采访时,景瑞地产执行董事兼总裁助理许朝辉坦言,主要土地投资还是要靠销售回款来支撑。公司日前公布2013年度未经审计营运数据显示,该公司年内已签约销售额总计约为82.6亿元。

但他以年报编制期间信息敏感为由,拒绝向时代周报记者提供负债数据细节以及近期的融资计划。事实上,按照公司的招股书内容,景瑞此前的财务数据并不好看:两年多达12次信托融资;截至去年6月底,高成本的信托融资余额占借款总额近五成、净负债率高达172.9%;2010-2012年连续三年经营现金净额为负数。而如今,景瑞的财务状况有无好转,目前还依旧是个谜。

上市后恶补土储

杭州,被认作是景瑞版图中重点发展的城市。

“我们对杭州这个城市很看好。拍地之前,公司内部都对申花地块有详细的测算,最终价格在内部测算的限价下,”许朝辉对时代周报记者介绍称,公司对总体溢价程度还是很满意。而用景瑞杭州公司总经理钱琨的话来说,公司对申花这两块地志在必得。

加上在台州拿地,这些仅是景瑞近期密集拿地的一个缩影。克尔瑞在一份研报中也提到,2013年是景瑞快速扩张的一年,前9个月就已新增土储约170万平方米,年内总计新增土储约190万平方米,而此前三年,公司年均新增土地储备仅30万-50万平方米,一年新增土储是此前三年平均新增土储的5倍。在这些看得见的数据背后,景瑞还多次出现在各地土拍现场,虽最终铩羽而归,但势头迅猛,如在半个多月前的杭州萧山“地王”出让当日,景瑞就曾与九龙仓和绿城联合体、合景泰富、保利地产、滨江集团等地产大鳄上演了一幕土地争夺战,举牌竞价高达350轮。九龙仓和绿城联合体最终以25.76亿元夺地,仅比景瑞最后出价高200万元,竞争激烈程度可见一斑。

“发展20年有余,景瑞至今仍然是一家聚焦于长三角的中小型房企,其发展速度显然有点偏慢,与公司同时段成立的雅居乐、碧桂园等,现都已经是全国性的标杆企业,”有景瑞知情人士对时代周报记者介绍称,景瑞错过了前一轮的扩张机会,上市后希望利用更大的平台加速扩张。

上述景瑞知情人士续称,事实上,与其他同类房企相比,景瑞土储基础也略显薄弱。以旭辉和新城为例,同样成长于长三角,这两家企业2012年11月下旬在香港上市前,土储存量分别达到616万平方米和1371万平方米。而景瑞上市招股书里的土储仅有481万平方米,公司内部也在提发展加速,要快起来。

许朝辉虽未对时代周报记者透露接下来的具体拿地投入计划,但他坦言,公司现在主要是通过快周转来实现高速成长,这是公司阶段性的核心目标。而按照景瑞总裁闫浩的意思,景瑞要做一条“快鱼”,要在行业洗牌中快速、灵活地潜游,就要不断补充土地储备,所覆盖的城市主要集中在长三角区域以及作为战略布局的重庆和天津。

景瑞内部提出高周转,目标是获取土地后3个月开工,6个月开始销售,12个月令现金流实现正数。“为实现上述目标,景瑞要购入10万-40万平方米的中规模地块,并会选择配套设施相对成熟的地域,”闫浩指出,另外,亦会推行标准化产品,使产品可复制及快速开发。

而在土地成本管控方面,该公司认为,必须在坚持广泛参与的同时理性出价。“景瑞制定的拿地目标,是要在公司所有的目标城市做到全覆盖,不漏掉任何机会,广泛参与,”景瑞常务副总裁杨铁军称,“别人可能投五块地中一块,而我们基本上是投十块地才能中一块。”

毛利率逐年下滑

不难看出,景瑞正面临着从区域性中小企业向标杆企业“蝶化”的关键时期。但眼下棘手的问题是,钱何从来?

据时代周报记者了解,景瑞上市时约10亿元的募资款,并不足以支撑景瑞庞大的扩张计划。上市后,景瑞还未从资本市场成功发债融资。许朝辉拒绝透露景瑞接下来在融资方面的打算,他称,“上市理论上是获得一张入场券,具体以后怎么做,还是要看资本市场和自身业绩。资本市场不是均匀的,不是说随时都是好时机,现在也很难做一个特别长的规划。”

对于拿地资金来源,许朝辉坦言,上市募资的10亿元,可能就是拿一两块地,对公司增长没有特别大的变化,土地投资的主要款项还是要靠销售回款来支撑。景瑞1月14日公布2013年度未经审计营运数据显示,截至2013年12月31日,该公司已签约销售额总计约为82.6亿元,较2012年同期增加逾75%。

许朝辉称,这个增长和上市是没关系的,是不考虑募集资金就能实现的,增长动力还是靠自己形成的产品线和快速周转的模式。

其实,为冲刺上市,景瑞这几年的财务数据都不好看。公司招股书内容显示,景瑞前两年多达12次信托融资,频度之高在国内房企中也很少见,其中2013年年中公司信托融资额22.34亿元,已占到同期借款总额的一半左右,所对应的年息在15%左右;2010-2012年,公司连续三年经营现金净额为负数,直到去年年中,这一数字扭亏为正为1.4亿元;公司净资产负债率自2010年的86.6%一路飙升,并在2013年6月底达到最高值,为172.9%。

克尔瑞研报称,由于景瑞土储偏向于三、四线城市,因此短期内仍将较依赖这些城市的销售。近些年来,三、四线城市的销售处于偏低的水平,一旦景瑞上市后获得的一、二线城市的项目无法立即上市,将存在一定的业绩风险。“由于净负债率较高,一旦政策收紧,影响项目去化速度,景瑞短期资金面将面临较大考验。”上海易居房地产研究院研究员严跃进对时代周报记者如是分析称。

“对于中小房企来说,高额的融资费用会吞噬公司相当一块利润,而这块成本逐年摊销的同时,对利润和毛利率的吞噬是长期的,阻碍公司盈利能力的提升。”中房信研究总监薛建雄对时代周报记者称,而企业负债率一直处于高位,对政策风险的敏感性较高。

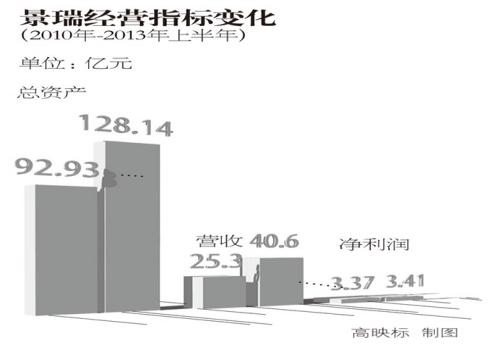

现实亦然。时代周报记者根据景瑞招股书内容统计,在2010-2013年6月底的三年半时间里,景瑞地产总资产从92.93亿元壮大至128.14亿元,资产规模扩张了仅约1.4倍。对应的营业收入从2010年底25.3亿元增长到2012年底的40.6亿元,仅增长1.6倍,而净利润也仅相应从3.37亿元到3.41亿元,只增长1.01倍。公司毛利率水平不断下滑,2010-2012年,景瑞毛利率分别为37.4%、31.6%、22.1%,这一数据在去年6月底进一步下降到21.4%。

但按照景瑞管理层的观念,从股东回报或者从商业模式来讲,景瑞不追求过高的利润率,只需要有一个相对比较合理的利润率水平。“还是希望从高周转着手,追求净资产回报。” 许朝辉称,具体目标为净利润率维持在大概10%的水平,对应的毛利率在不到30%,然后靠提高资产周转率,让股东回报较高。

相关链接

当代置业:缺乏土地成硬伤

发展了13年的老牌房企当代置业中国有限公司(01107.HK,以下简称“当代置业”),如今的销售额仅有43.65亿元,甚至在2013年7月上市时,当代置业的募资额仅4亿元,这被戏谑成“迷你版IPO”。缺乏土地储备是当代置业融资不力的一大硬伤,上市时223.5万平方米的土地规模,仅相当于一个二线房企一年的销售量。扩张土储已经成为当代置业上市后的第一要务。公司以1.37亿元向董事长张雷及其女儿张心雨回购北京当代摩码投资管理有限公司持有的辽宁绥中长龙房地产开发有限公司60%权益,还以总价6.85亿元获得北京市大兴区采育镇一住宅地块。

旭辉控股:2014年冲刺220亿元

旭辉控股集团有限公司(00884.HK,以下简称“旭辉控股”)持续高速增长的故事正成为香港内房股中的新亮点。2012年11月份,旭辉控股选择折价上市,短期的牺牲,却为旭辉控股赢得了大发展的机遇。2013年销售累计达到153.2亿元,同比大增60.59%。在拿地方面,旭辉2013年在土地市场频频亮相,共拿下20余块优质地块,并把集团2014年的销售目标定为220亿元。

龙光地产:一线城市土储仅3%

龙光地产控股有限公司(03380.HK,以下简称“龙光地产”)终于在2013年末挤上了香港联交所挂牌上市的末班车。龙光地产拥有低成本土地优势,截至去年10月底,龙光地产在11个城市有70个项目,土地储备为1119万平方米,平均楼面价仅为1001元/平方米。但龙光低成本背后亦有布局风险,其48%的土地储备位于华南区域市场风险最大的惠州,其他剩余土地储备主要集中在汕头、佛山与南宁等三线城市,一线城市的土地储备占比仅3.4%。平衡业务布局成为龙光地产接下来的选择。龙光地产上市成功融资14.84亿港元当中的约70%,将用于在公司目前营运所在地区及中国其他高增长地区收购合适地块,进一步发展壮大业绩。

相关报道

高息融资吞噬利润 新城控股净利润率5%

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com