中科曙光跌停,海光信息下跌!一日两起收购案终止,半导体行业重组放缓?

对于市场环境发生的变化,中科曙光在答复投资者时表示,本次重组交易方案披露以来,吸并双方的二级市场股价变化较大。

图源:图虫创意

图源:图虫创意

同一天内,两桩半导体收购案被宣告终止。

12月9日晚,中科曙光(603019.SH)与海光信息(688041.SH)同时发布公告,终止筹备近7个月的换股吸收合并案,核心原因是交易规模大、涉及方多,市场环境发生较大变化,重组条件不成熟。

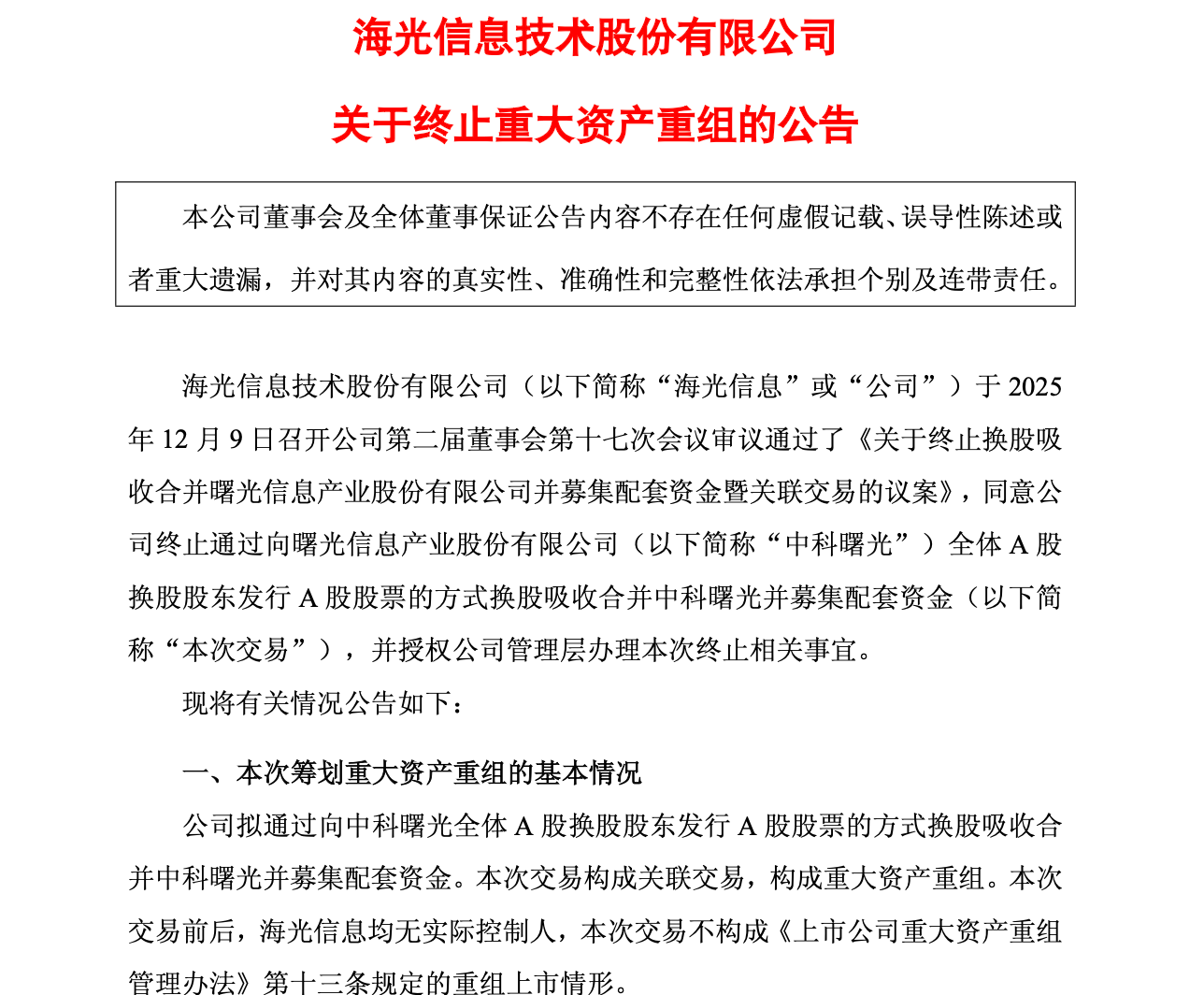

图源:截图自海光信息公告

图源:截图自海光信息公告

同日晚间,思瑞浦(688536.SH)也宣布终止筹划购买奥拉半导体,距其披露收购意向仅过去了半个月。而就在此前5天,帝奥微(688381.SH)已公告终止收购荣湃半导体。

2024年到2025年上半年,在半导体领域曾有过一波并购浪潮。据时代财经此前统计,2024年全年A股有逾40家上市公司首次披露半导体资产并购事项,几乎每8天就有一个新的并购。但到了今年下半年,风向似乎发生了一些变化。除了本月三起并购案终止外,康达新材(002669.SZ)在11月终止收购北一半导体控股权,同在11月,梦天家居(603216.SH)宣布终止收购川土微电子,华大九天(301269.SZ)也在7月终止收购芯和半导体。

12月10日,中科曙光盘中跳水跌停,收盘报90.12元/股,海光信息截至收盘亦跌0.36%,报218.5元/股,思瑞浦却涨了3.66%,报153.60元/股。

市场环境有何变化?

关于重组终止的原因,中科曙光和海光信息在公告中均提到了“市场环境较本次交易筹划之初发生较大变化”。

回溯背景,二者的吸收合并案是今年5月份《上市公司重大资产重组管理办法》(下称《重组办法》)正式修订发布,作为首单适用新规的并购重组案。

据了解,修订后的《重组办法》在简化审核程序、创新交易工具、提升监管包容度等方面作出优化,同时创多个“首次”:首次建立简易审核程序;首次调整发行股份购买资产的监管要求;首次建立分期支付机制;首次引入私募基金“反向挂钩”安排。

在6月9日晚,海光信息和中科曙光双双公告披露换股吸收合并预案。公告显示,海光信息拟以0.5525:1的换股比例吸收合并中科曙光,并向特定投资者发行股份募集配套资金。

按照彼时的公告,换股吸收合并完成后,中科曙光将终止上市,海光信息将承继及承接中科曙光的全部资产、负债、业务、人员、合同及其他一切权利与义务。海光信息因本次换股吸收合并所发行的A股股票将申请在上交所科创板上市流通。

对于该起合并的优势,双方在合并预案中均称,通过两家公司合并,实现海光信息在芯片领域、中科曙光在整机和数据中心基础设施领域的优势技术积累、团队和资金能力、供应链和市场资源等资源上的互补和深度融合。交易完成后,海光信息作为存续公司将整合吸收合并双方资源,实现从高端芯片设计到高端计算机整机、系统的闭环布局,聚集核心优势资源共同投入高端处理器及解决方案研发。

直到11月28日晚,中科曙光公布关于重大资产重组的进展,还称“自本次交易预案披露以来,公司及有关各方正在积极推进本次交易相关工作。”

然而十几天后,二者却以一纸公告宣布了重组案的终止。

对于市场环境发生的变化,中科曙光在答复投资者时表示,本次重组交易方案披露以来,吸并双方的二级市场股价变化较大。公司在筹备本次重组时已对交易方案进行充分、审慎的论证,但市场环境变化有不可预计性。

海光信息则称,市场环境变化的一个体现是交易双方的二级市场股价相比预案时发生了较大变化。自今年6月10日本次重组预案披露至8月中旬,吸并双方的股价走势基本平稳,表明重组方案本身并未对双方股价产生重大影响。自8月中旬以来,受国内国际环境变化、A股市场整体走势、AI产业热度变化及市场预期等复杂因素的影响,吸并双方股价开始了整体上涨并呈现较大波动的态势。两家公司股价的走势并非单独个体现象,而是与同期A股芯片、人工智能、算力等行业概念股票的走势呈现较大的相关性。

关于两家未来的合作,中科曙光称将与海光信息在系统级产品应用上建立更加紧密的合作关系。

据天使投资人、资深人工智能专家郭涛观察,该重组案从筹划到终止这段时间,市场发生了三方面的变化。一是监管政策收紧,2025年下半年起,证监会对半导体行业并购重组的审查更加严格,重点关注反垄断、数据安全和技术出口限制;二是市场估值波动,半导体板块自2025年第三季度进入下行周期,叠加国际贸易摩擦,使得标的资产估值承受压力;三是行业竞争加剧,AI芯片领域价格战激烈,英伟达高端芯片系列(如H200)重新获批对华出售并降价抢占市场,国内厂商面临利润压缩的压力,同时华为昇腾等国产替代方案快速崛起,削弱了海光信息-中科曙光合并预期中的协同效应,进一步降低了交易紧迫性。

从“热潮期”进入“审慎期”

中科曙光和海光信息的重组告吹并非孤例,事实上,今年下半年来,有多起半导体收并购案被终止。

例如,思瑞浦与奥拉半导体仅历时半个月的收购案,思瑞浦公告的终止原因是“实施重大资产重组的条件尚未完全成熟”;帝奥微公告收购终止的原因是,“就本次交易的交易方案、交易价格、业绩承诺等核心条款未能达成一致”;华大九天终止收购的原因也是,“未能就交易核心条款达成一致”。

“这些案例表现出一些共性特征:一是核心障碍明确,比如交易估值和业绩承诺存在分歧;二是公司审慎决策,无论是因‘市场环境变化’还是‘条件不成熟’,公告措辞均体现了上市公司基于当前情况,以维护公司和股东利益为优先的审慎态度;三是强调‘合作替代整合’,相关公告都强调不影响后续业务合作……”深度科技研究院院长张孝荣认为,这些情况更倾向于反映了一种阶段性调整趋势,而不像是孤立的个案叠加。

海光信息董事、总经理沙超群在12月10日回应投资者时就表示,两家公司重组可能形成垂直一体化产业体系,在产业链纵向整合上实现降本增效、技术协同上加速创新等优势。而不重组两家独立经营运作也在企业自身发展、产业生态、市场竞争三个维度具有显著优势,两家公司均属于当前我国算力产业的龙头企业,具有明显的领先技术底蕴,在自身技术迭代发展和资本市场助力的双螺旋作用下,两家公司独立发展也具有充足的市场空间。海光信息作为独立芯片供应商,为整个国产服务器行业提供核心算力芯片;中科曙光则作为整机厂商与其他芯片企业合作,形成“芯片厂商竞争 + 整机厂商择优采购” 的市场化生态,推动国产算力产业链的多元协作与良性竞争。当前没有实现重组,对两家公司的经营发展不会产生大的影响。

图源:图虫创意

图源:图虫创意

张孝荣认为,近期多起半导体并购案的终止,意味着在市场环境变化和行业周期演进中,产业整合正从追求规模的“热潮期”进入更注重效益、风险和战略匹配度的“审慎期”。企业的战略选择也呈现出从“完全整合”到“分工协作”的多元化趋势。短期内不会对企业的生产经营和财务状况造成重大不利影响。

“短期回调并不等于长期衰退,结构性机会仍然存在。”郭涛分析道。

群益证券研报认为,海光信息和中科曙光重组案的终止,短期或对股价造成干扰,长期看好国产算力大逻辑不受影响。群益证券表示,考虑到此前重组进展缓慢、中科曙光长期存在20%左右的折价,因此股价已体现部分市场预期;考虑到长期来看海光与中科曙光协作紧密的基本情况不会改变,海光相关算力产品在市场上的技术能力维持在国内一流水平,公司未来业绩仍将持续走强。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com