实控人家族三年分走近八千万,浙江这家药业又欲上市融资扩建产能

此番,海森药业拟上市募资6亿元。

浙江东阳拟再添富豪家族?

自2021年12月报送首份上市申报稿,沉寂一年多后,海森药业于日前再次披露招股说明书,计划于深交所主板上市。深交所上市审核委员会定于3月13日召开会议,审核海森药业首发上市。

资料显示,海森药业是一家从事化学药品原料药及中间体研发、生产和销售的企业,设立于1998年2月,注册地为浙江东阳,公司产品主要包括安乃近、阿托伐他汀钙、硫糖铝和PHBA。其中,国家药监局曾发文停止安乃近注射液等品种在我国的生产、销售和使用。

“主要产品分别面临禁产、禁售,以及集中带量采购,双重压力之下,对公司未来发展将产生巨大冲击。” 海南博鳌医疗科技有限公司总经理邓之东向时代周报记者分析,“公司要调整经营发展策略,研发新产品,布局新业务,开拓新市场,寻找新的业绩增长点,探索转型升级之道。同时,还要加强内控和财务管理,增强抵御风险的能力。”

海森药业是典型的家族式企业。招股说明书显示,本次发行完成后,王式跃、王雨潇和郭海燕仍将直接、间接控制69.88%的股份。其中,王雨潇为王式跃和郭海燕之女。

资深投行人士王骥跃向时代周报记者解释,“国内这种股权结构很常见。某种程度上,有实际控制人的,比没实际控制人的,可能还更稳定些。”

值得注意的是,在拟上市的前三年里,王氏家族从海森药业里获得了大量分红。

2019年至2021年,海森药业现金分红分别为1958.4万元、5100万元和1142.4万元。按照此前王式跃家族直接、间接控股93.18%股份,王式跃家族三年内获得分红7641.5万元。

围绕相关问题,时代周报记者致电海森药业,截止发稿未获回复。

图片来源:海森药业官网

图片来源:海森药业官网

拳头产品开始遭限用

安乃近曾是常用的解热镇痛药,在我国上市时间较早,制剂种类包括口服、注射、滴鼻液等。2020年,药监局发文对安乃近片等相关品种说明书进行修订,同时停止安乃近注射液等品种在我国的生产、销售和使用。

海森药业解释,上述政策未禁止安乃近口服制剂(如片剂)的使用,且安乃近在欧洲市场未全面禁用,以及安乃近在兽用领域的广泛应用,我国安乃近原料药的产销呈平稳增长趋势。

据招股书数据,2019年至2022年上半年,海森药业的安乃近销售收入仍呈上涨趋势,分别为8270.62万元、8378.38 万元、1.02亿元和 4729.17万元,但占各期主营业务收入的比例已逐渐下降,分别为31.06%、29.56%、26.34%和22.50%。

业内分析,安乃近已有替代药品,布洛芬、阿司匹林、扑热息痛使用广泛,叠加安乃近国内市场逐渐萎缩,未来海森药业如果不能快速提升安乃近的出口份额,预计该项业务收入将会下滑。

事实上,多家药企布局安乃近,海森药业的安乃近出口量也并不算高。药监局数据显示,截至3月9日,我国安乃近相关药品生产批准文号856条,涉数百家企业。国内生产安乃近的厂家主要为山东新华制药、河北冀衡药业、武汉武药,其中山东新华制药市占率最高。

据海关数据,2019年至2022年上半年,我国出口安乃近的数量分别为7344.94吨、9093.62吨、10563.89吨、4521.76吨。同期,海森药业出口安乃近的数量分别占当年全国出口量的10.53%、8.71%、9.67%、9.26%,大约占据出口份额的10%左右。

海森药业也提示相关风险,公司安乃近的内销业务下游客户主要为口服片剂生产商,外销业务下游客户所在市场对安乃近相关制剂的需求较大。但如果境内外进一步升级对安乃近限制使用的相关政策,则公司安乃近原料药业务将受到不利影响。

扩建产能消化有待验证

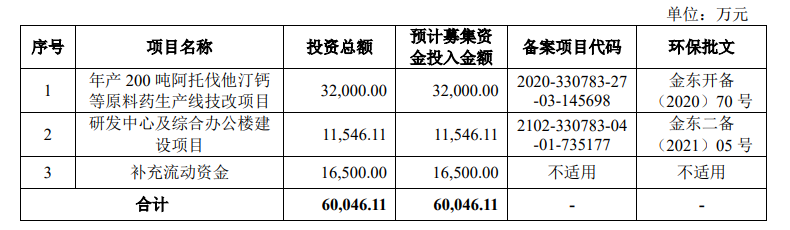

海森药业也在“另谋出路”。据招股书信息,此番海森药业拟募资6亿元,其中将投入3.2亿元用于年产200吨阿托伐他汀钙等原料药生产线技改项目。但该公司是否能消化新增产能,还有待验证。

图片来源:海森药业招股书

图片来源:海森药业招股书

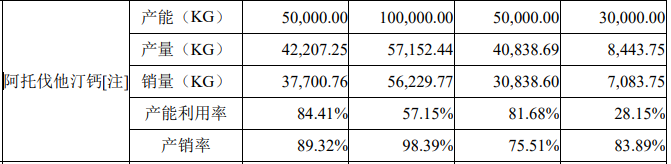

就目前来看,海森药业阿托伐他汀钙的年产能足以满足现有产量及销量需求。近年来,该产品产能不断提升,由30吨提升至100吨,对应的产能利用率波动较大,2019年至2022年上半年分别为28.15%、81.68%、57.15%、84.41%,尚未达到满产状态。产销率分别为83.89%、75.51%、98.39%和89.32%。

图片来源:海森药业招股书

图片来源:海森药业招股书

该产品销售较为依赖下游客户。阿托伐他汀钙片于2019年开始执行集中带量采购,彼时,海森药业阿托伐他汀钙原料药的下游制剂客户齐鲁制药(海南)、福建东瑞制药集采中标,该公司阿托伐他汀钙销售量显著增加。

2019年至2021年,海森药业阿托伐他汀钙的销售收入从1177.72万元增长至8501.36万元,营收占比由4.42%上升至21.90%。

但因绑定集采,海森药业在定价策略上也相对被动。同期阿托伐他汀钙销售单价分别为1662.56元/千克、1909.89元/千克、1511.90元/千克,截至2022年上半年,单价下滑至1220.55元/千克。

据海森药业分析,2020 年,公司阿托伐他汀钙销售单价有所上升,主要系因阿托伐他汀钙境内外销售价格差异,公司向上述集采中标客户的销售价格相对较高,上述集采中标客户向公司采购数量和金额稳步提升,拉高了公司阿托伐他汀钙产品平均销售单价。

2021年和2022年上半年,阿托伐他汀钙销售单价下降,主要系随着上述集采中标客户的采购量扩大,公司与其重新议价,下调了销售价格。

事实上,阿托伐他汀钙的市场竞争相对激烈。截至招股书签署日,我国取得阿托伐他汀钙原料药生产批文的企业有27家,共获得29个批文,包括乐普药业、海正药业、江北药业等。海森药业目前尚未有上下游配套延伸,相比乐普药业等,该公司的产业链有进一步完善的空间。

销售费用率高于同行

在发力阿托伐他汀外,海森药业也意识到研发能力对于药企的重要性,此番募资预计投入1.15亿元用于研发中心及综合办公楼建设项目。

时代周报记者注意到,与同行业可比上市公司相比,海森药业历年研发费用较低。2019年至2022年上半年,该公司研发费用分别为942.02万元、1082.56万元、1206.82万元、 580.1万元,占当期营业收入的比重分别为3.53%、3.80%、3.10%和2.74%。

海森药业解释,公司研发费用率低于同行业可比上市公司平均水平,主要系公司为非上市公司,资金实力相对较弱。未来随着公司募投项目“研发中心及综合办公楼建设项目”建成,公司研发实力将进一步增强。

但实际上,海森药业账上现金充足,资产负债率也相对较低。截至各报告期期末,海森药业账上货币资金分别为9214.81万元、1.4亿元、2.05亿元、2.24亿元;资产负债率(合并)分别为23.31%、23.23%、24.31%、21.08%。

与低研发费用不同的是,海森药业销售费用率高于同行业可比上市公司平均水平。

对此,海森药业解释,公司销售费用率高于美诺华、天宇股份、富祥药业和奥翔药业,主要系这四家公司不存在制剂业务,或制剂业务销售占比较小,不存在市场推广费用或市场推广费用较少。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com