近年来,随着人口老龄化趋势加快、人们消费水平逐渐提高,种植牙市场需求日益旺盛。但一直以来,国内种植体厂家主要都是由外资品牌主导,消费者在进行口腔医疗种植时也会优先考虑采用进口的种植材料,认为进口的种植材料较好,但往往价格昂贵。

8月18日,国家医疗保障局发布了《关于开展口腔种植医疗服务收费和耗材价格专项治理的通知(征求意见稿)》,针对口腔种植领域收费不规范、费用负担重等问题,规范口腔种植医疗服务和耗材收费方式,强化口腔种植等医疗服务价格调控,并由四川省医疗保障局牵头开展种植牙耗材集中采购,切实减轻患者费用负担。

国家医疗保障局针对种植牙耗材的集采有望加快种植牙耗材价格的整体回落。此时,记者注意到,一家专业从事口腔材料的企业山东沪鸽口腔材料股份有限公司(以下简称“沪鸽口腔”)悄然撤回了首次公开发行股票并在深圳证券交易所创业板上市的申请。

据悉,沪鸽口腔成立于2006年11月24日,主要从事口腔医疗器械产品的研发、生产、销售和服务,主营业务包括临床类产品、技工类产品、隐形正畸产品三大类产品,已是口腔医疗器械领域的龙头企业之一,2022年被北京大学口腔医院认定为“口腔生物材料和数字诊疗装备国家工程研究中心”创新联合体成员单位。

但同时,记者发现,沪鸽口腔存在研发投入不及销售支出、部分原材料依然依赖进口、部分产品外协加工等问题。

对此,记者7月15日给沪鸽口腔方面发去了采访函。随后,7月22日记者致电沪鸽口腔,表明采访意图,对方表示会向相关负责人反馈,但截至发稿并未收到官方对采访问题的回应。

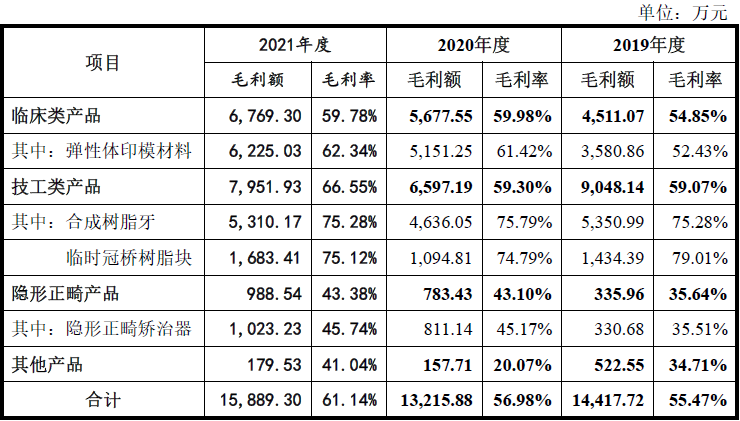

合成树脂牙一颗成本0.22元卖0.89元,毛利率达75.28%

据沪鸽口腔披露的财务数据显示,公司2019年至2021年主营业务收入分别为2.6亿元、2.32亿元、2.6亿元。其中,弹性体印模材料报告期内收入分别为6829.79万元、8386.54万元、9986.14万元,营收占比分别为26.28%、36.16%、38.42%;合成树脂牙报告期内收入分别为7126万元、6138.12万元、7077.46万元,营收占比分别为27.42%、26.46%、27.23%,是公司前二大收入来源。

这其中,合成树脂牙产品的毛利率最高,2021年达到75.28%;其次是临时冠桥树脂块产品,2021年毛利率为75.12%。总体来看,技工类产品毛利率普遍高于临床类产品和隐形正畸产品毛利率。

具体来看,合成树脂牙的平均单位成本2019年至2021年分别为0.22元/颗、0.23元/颗、0.22元/颗,对应的平均销售单价分别为0.89元/颗、0.95元/颗、0.89元/颗。对此,公司表示,“合成树脂牙毛利率变动不大,平均毛利率75.45%”。

销售主要依赖经销模式

据招股书显示,在销售渠道方面,沪鸽口腔主要依靠经销模式实现产品的最终销售。2019年至2021年,来自经销的收入分别为1.66亿元、1.62亿元、1.91亿元,分别占总营收比为64.04%、69.96%、73.48%,占比逐年增长。

对此,公司在招股书中表示,公司下游市场客户主要为牙科技工所、医院或口腔诊所,具有小而散的特点,选择与经销商合作,通过分销面对更多的客户,订单批量增大,有利于公司及时完成生产排产,降低小客户的交付成本和服务成本,缩短回款周期,降低坏账风险。

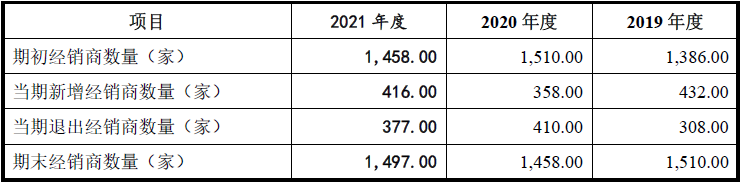

但同时,沪鸽口腔的经销商数量却极不稳定。报告期各期末,公司经销商数量分别为1510家、1458家、1497家;其中期内分别退出308家、410家、377家,分别新增432家、358家、416家。

对此,公司在招股书中表示,报告期内新增、退出经销商主要为规模较小的经销商,占当期销售收入比例较低。

研发投入不及销售支出

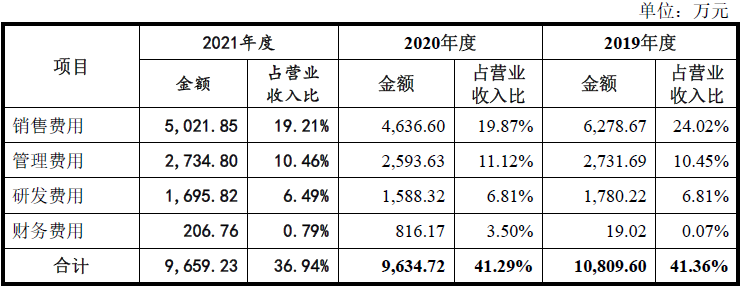

在研发投入方面,沪鸽口腔2021年研发费用达到1695.82万元,占总营收的6.49%。但同时,公司的销售和管理费用依然居高不下,2021年销售和管理费用分别为5021.85万元和2734.8万元,分别占总营收比为19.21%和10.46%。

对此,沪鸽口腔表示,公司产品系列多,客户分散,为了与各地的客户保持良好关系,公司需要在全国各地聘用销售业务员,通过培训、指导、共同走访客户等方式协助客户拓展市场和提高销售服务质量,对销售人员的需求量也相应较大,使得销售费用率相对较高。

部分原材料依然依赖进口

尽管沪鸽口腔主要产品毛利率高,但是直接材料成本占比依旧较大。2019年至2021年,公司直接材料成本占主营业务成本的比重分别为68.07%、59.25%、62.94%,维持在六成上下。

对此,公司表示,直接材料金额已明显下降,主要为公司弹性体印模材料生产线向上游原材料延伸,由外购原材料逐步向自产原材料过渡,使得弹性体印模材料的单位材料成本下降,但同时直接人工占比上升。

此外,沪鸽口腔在招股书中还提及,“受技术发展水平和市场因素制约,口腔医疗器械领域的部分原材料依然依赖于进口,国内供应商的产品质量与国际厂商仍然存在差距,故此为了保持产品品质,公司部分原材料主要向国外厂商采购”。

部分产品外协加工

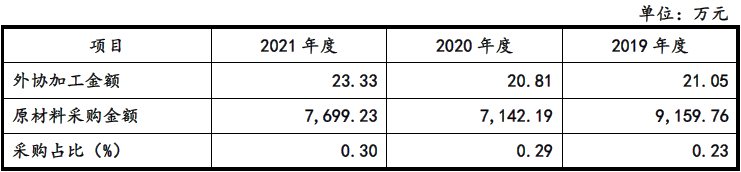

据了解,沪鸽口腔部分产品存在外协加工的情形。2019年至2021年,公司外协采购主要为临时冠桥树脂块及氧化锆的委外切割、抛光等加工服务,外协加工费分别为21.05万元、20.81万元、23.33万元。

对此,公司表示,报告期内,公司外协加工费金额较小,与原材料采购金额的比值较小,且外协加工不涉及公司生产的核心环节,在综合考虑成本等因素情况下,公司将上述工序外协给具有相关资质的厂家完成。