科伦药业研发人员大幅减少,销售费用居高不下,与子公司招股书数据“打架”

日前,四川科伦药业股份有限公司(以下简称“科伦药业”)发布公告称,控股子公司四川科伦博泰生物医药股份有限公司(以下简称“科伦博泰”)与MERCK SHARP & DOHME CORP.(以下简称“默沙东”)签署协议,将其具有自主知识产权的生物大分子肿瘤项目A有偿独家许可给默沙东进行中国以外区域范围内的商业化开发。

据公告描述,该协议为创新药物的许可协议,该协议的签署有助于生物大分子肿瘤项目A在全球的开发速度,若申报通过审批上市后可能为全球肿瘤患者提供新的治疗选择,也将进一步提升科伦药业创新项目国际化。

通过与默沙东合作,科伦药业创新药物出海的步伐得以加快。同时公告指出,该生物大分子肿瘤项目A依然需要经过人体临床试验各项环节验证其安全性及有效性,存在极大的不确定性和风险。但是,公告并未提及该生物大分子肿瘤项目A在中国范围内的商业化开发或人体临床试验情况。

据悉,科伦药业是国内输液行业领先的医药制造企业之一,主要从事大容量注射剂、小容量注射剂、注射用无菌粉针、片剂、胶囊剂、颗粒剂、口服液、腹膜透析液等23种剂型药品及抗生素中间体、原料药、医药包材等产品的研发、生产和销售。

2021年,科伦药业依靠近年新获批的高质量仿制药持续放量影响,营收和净利润实现较快增长。据财报显示,公司2021年实现营收172.77亿元、同比增长4.94%,归母净利润11.03亿元、同比增长32.94%。尽管公司营收和净利润双双增长,但是公司创新药方面的研发相比仿制药来说较为缓慢,大多仍处于临床试验阶段。

对此,时代数据5月27日给科伦药业方面发去了采访函。

5月30日,科伦药业董事会办公室对时代数据的采访函进行了回复,同时表示,“鉴于控股子公司与MERCK SHARP & DOHME CORP.签署的协议中有明确的条款约束,公司无法就中国范围内的商业化开发进展情况予以回复”。

过半营收来自输液产品,仿制药带动业绩较快增长

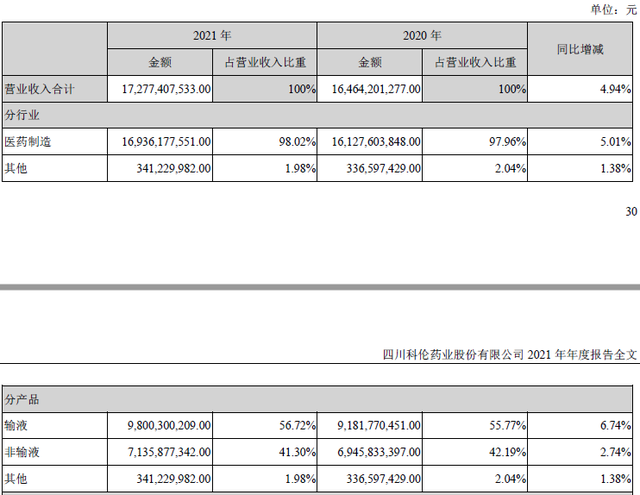

据2021年年报披露,科伦药业营业收入达到172.77亿元,同比增长4.94%;其中,输液产品营收98亿元,同比增长6.74%,占营业收入的56.72%;非输液产品营收71.36亿元,同比增长2.74%,占营业收入的41.3%。

对此,公司在年报中表示,公司营业收入和利润同比增加主要是因为公司全力拓展输液、非输液制剂产品市场,而增长较快主要是因为公司近年获批的仿制药持续放量所致。

同时,年报显示,科伦药业“将质量优先战略、成本优先战略坚定的植入仿制药的研发体系,以市场为导向,加强成本核算,实现了报告期内获批生产33项,获批临床3项,申报生产30项;2021年第五批国家集采,科伦共计11项产品中标,中标数量并列第一,科伦已然成为国家集采的头部供应商之一”。

而在创新药研发方面,公司主要推动12项创新临床项目,同时开发9项创新临床前阶段项目和30余项药物发现阶段项目,研发进程较仿制药明显滞后。

对此,公司在年报中表示,在注射剂一致性评价政策落地后,2021年注射剂相继过评、集采范围不断扩大,公司为此也将积极推动具有核心价值的高端仿制药的申报进度,保持注射剂一致性评价工作的顺利推进,加快创新转型。

研发人员减少近两成,高学历人员明显减少

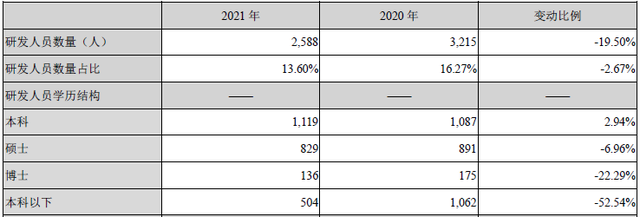

然而,在科伦药业加快创新转型的同时,公司研发人员却大幅减少。年报显示,2021年公司研发人员数量为2588人,同比大幅减少19.5%,研发人员数量占比同比减少2.67%。这其中,博士、硕士学历研发人员同比分别下降22.29%、6.96%至136人、829人。

对此,公司回复称,“公司以量入为出的原则,对研发项目数量和人员进行优化。仿制药板块,拟将天津和苏州研究院合并,同时精减人员;创新药板块,美国分院实验室部分工作转移到国内,以提高效率;公共平台,如管理、后勤、EHS、安全环保等人员进行优化调整”。

重销售轻研发?研发投入远不及销售费用

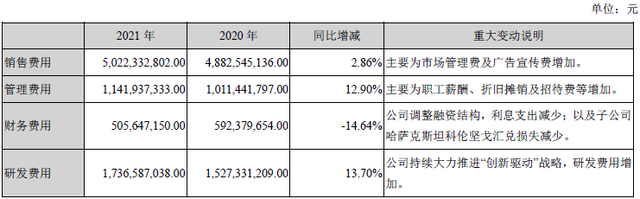

在研发投入方面,科伦药业2021年研发费用达到17.37亿元,同比增长13.7%,占总营收比约为10%。但同时,公司的销售费用依然居高不下,2021年销售费用高达50.22亿元,占总营收比约达29%。

对此,公司回复称,“公司不存在‘重销售轻研发’的情况,公司销售费用率属于同行业正常水平”。

曾高价收购的两家公司被低价抛售

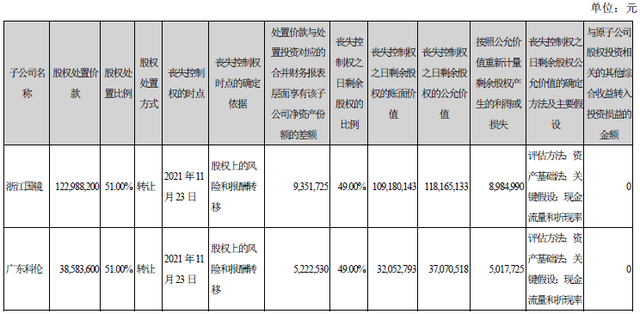

据年报显示,2021年科伦药业及子公司湖南科伦分别向第三方出售了浙江国镜51%的股权和广东科伦51%的股权,自2021年11月23日起浙江国镜、广东科伦不再被纳入合并范围。

据描述,科伦药业曾于2010年以2.47亿元的价格收购了浙江国镜85%的股权,而如今,公司以1.23亿元的价格出售了浙江国镜51%的股权,仅以51%股权估算,公司的这笔投资亏损约16.89%;公司曾于2011年以2430万元的价格收购了广东科伦100%的股权,如今公司以3858.36万元的价格出售了广东科伦51%的股权,看似获利颇丰,但是公司在收购广东科伦的同时还承担了其约1.24亿元的债务。

对于这两家公司股权的出售,公司回复称,“浙江国镜、广东科伦的规模占公司的比重很小,上述股权转让事宜对公司财务状况和经营成果不会产生重大影响”。

子公司川宁生物拟IPO募资4亿用于还贷,与公司年报数据“打架”

据时代数据调查,科伦药业拟分拆子公司伊犁川宁生物技术股份有限公司(以下简称“川宁生物”)在创业板IPO。

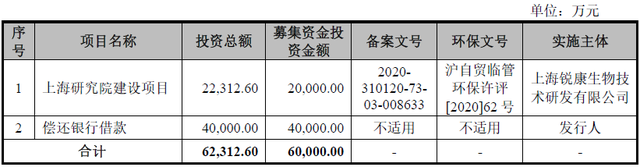

6月8日,川宁生物更新了招股书。据招股书显示,川宁生物此次IPO拟募集资金6亿元用于1个项目的建设及偿还银行借款,其中,拟将4亿元用于偿还银行借款,占拟募集资金的66.67%。

对此,川宁生物在招股书中表示,“拟投入40000万元用于偿还银行借款,在一定程度上降低发行人借款规模,预计能够有效降低发行人财务风险及资金成本,为发行人未来业务规模快速扩张需求提供保障”。

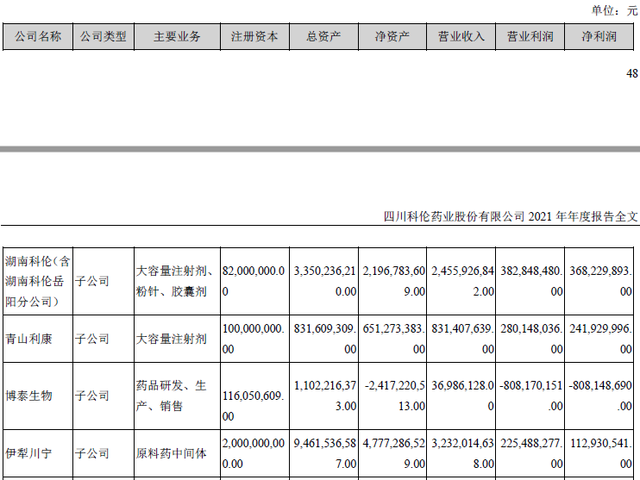

据科伦药业年报显示,川宁生物因当地疫情影响产生停产损失,营业收入及利润同比下降,对公司经营业绩造成影响;2021年川宁生物营收32.32亿元,净利润1.13亿元。但在川宁生物招股书中,其2021年净利润为1.11亿元,与科伦药业信息披露存在出入。

同时,川宁生物较早前披露的2018年至2020年营业收入、净利润、总资产等重要业绩数据也与科伦药业历年年报披露数据出现多处不一致的情况。

对此,科伦药业回复称,“本公司子公司川宁生物在申请上市过程中基于IPO上市相关会计政策和要求以及川宁生物作为独立上市主体的自身业务重要性考量,对有关财务数据进行了调整。相关调整对科伦药业合并报表无实质影响,川宁生物对外披露数据与本公司年报披露数据个别年度亦存在单体或合并之间的口径差异”。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com