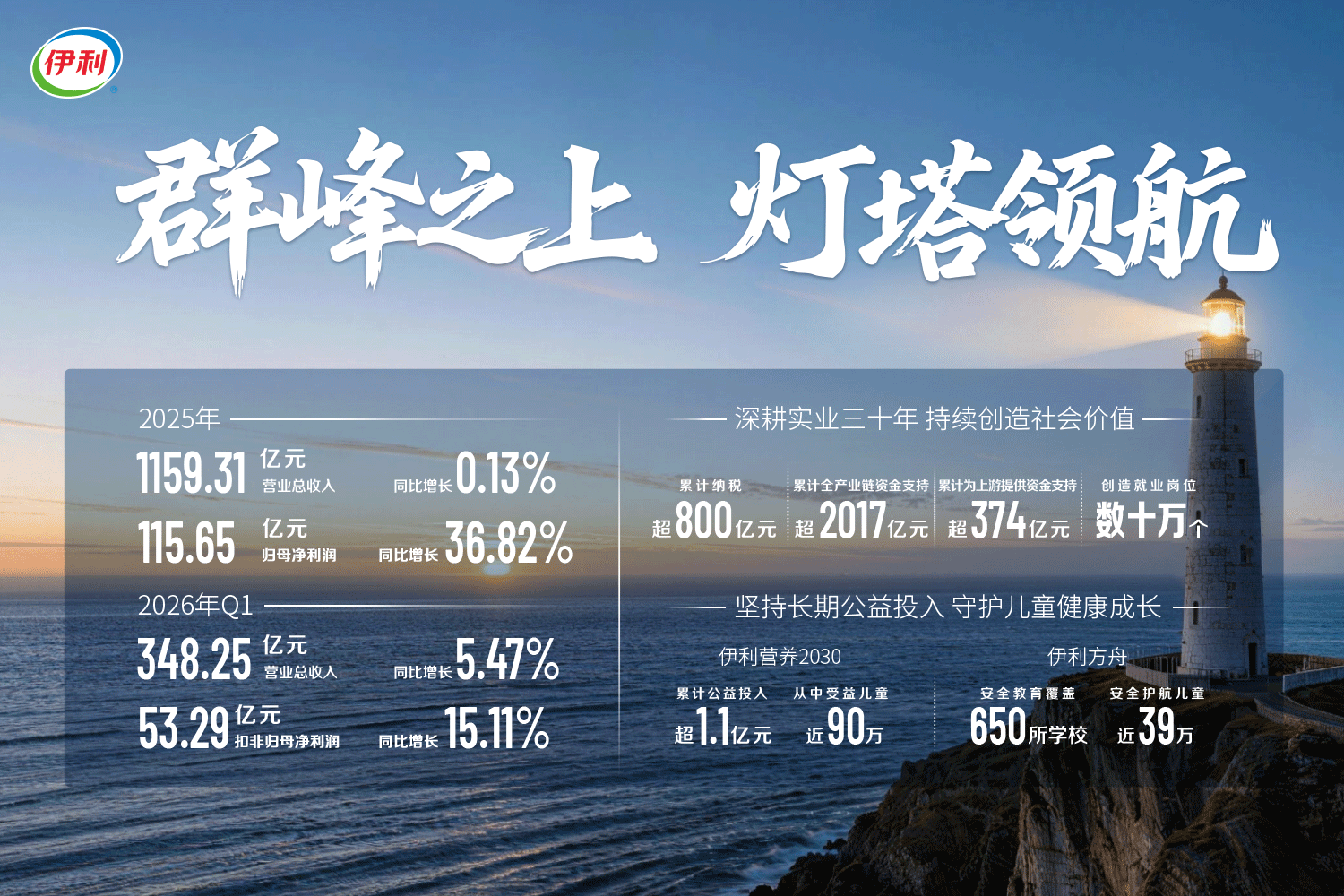

全力放贷背后:小老板不敢贷大老板不用贷,银行行长变公关,好项目抢破头

“目前的问题是,大部分银行都是资产荒,而不是资金荒。”

图片来源:图虫

图片来源:图虫

“银行信贷经理三天两头给我打电话,让我介绍点客户去他那里贷款,但是我介绍的我们商户去他那里,真正能贷到款的却少之又少。”安徽某建材市场的相关负责人孙军(化名)告诉时代财经,小微企业的资产规模小、财务制度不健全、资信状态较差,“并且缺乏银行认可的必要担保物和抵押物,所以很难满足贷款条件,这次国家加大了信贷投放力度,希望我们的商户能够解决融资难的问题。”

5月26日,央行印发了《关于推动建立金融服务小微企业敢贷愿贷能贷会贷长效机制的通知》(以下简称《通知》),从制约金融机构放贷的因素入手,按照市场化原则,进一步深化小微企业金融服务供给侧结构性改革,加快建立长效机制,着力提升金融机构服务小微企业的意愿、能力和可持续性,助力稳市场主体、稳就业创业、稳经济增长。

图片来源:央行官网截图

图片来源:央行官网截图

在此前几天,即5月23日,央行、银保监会召开主要金融机构货币信贷形势分析会,分析研究信贷形势,部署推进当前和下一阶段信贷工作。24家主要金融机构及人民银行、银保监会相关部门和分支机构的主要负责人参加会议。

同日,央行召开全系统货币信贷形势分析会,部署落实稳定信贷增长工作措施。会议要求,在落实好已出台政策的同时,抓紧谋划和推出增量政策措施,引导金融机构全力以赴加大贷款投放力度,增强信贷总量增长的稳定性,积极挖掘新的项目储备,聚焦重点区域、重点领域和薄弱环节,加快对接新的有效信贷需求。

“银行肯定会自觉提高政治站位,根据监管导向,加大信贷投放力度。”5月26日,南京银行某支行行长陈宇(化名)在接受时代财经采访时表示,针对小微企业要简化贷款审批流程,提高服务效率,以“一户一策”的形式进行定制化信贷服务,“但融资需求减弱,对于银行来说也是一大挑战。”

5月13日,央行公布2022年4月份金融统计数据并答记者问,从票据贴现利率在4月末再度贴近零值来看,市场预期在疫情冲击下,实体经济融资需求下滑或导致信贷增长放缓,最终央行披露的数据也真实反映出这一特征:“4月份全口径新增人民币贷款6454亿元,同比少增8231亿元;1-4月份新增人民币贷款8.99万亿元,同比少增1546亿元。”

小微商户抵押房产贷款,上市公司收缩战略

为了加大实体经济支持力度,全力以赴稳住经济基本盘,央行、银保监会5月23日召开主要金融机构货币信贷形势分析会,研究部署加大信贷投放力度。

这是继2021年8月和12月之后,央行近期召开第三次货币金融形势分析会。此次会议的背景是,受疫情冲击等因素影响,经济下行压力进一步加大,需要尽快扭转各项贷款余额增速频创近20年以来新低的局面,为今年下半年经济反弹创造有利的货币金融条件。

国金证券研报显示,历史上,央行披露的货币信贷形势分析会一共有7次,本次国开行、国有大行和股份行等24家主要金融机构参会,机构数量高于2021年12月会议的12家。

上述研报认为,稳信贷形势紧迫、任务艰巨,需要主要金融机构齐发力,扩增量、稳存量货币信贷形势分析会的召开,表明了稳信贷的紧迫性;参会机构数量创近年来之最,突显了稳信贷的决心和任务艰巨。

在南京做了十几年灯饰生意的黄刚(化名)告诉时代财经,从去年到今年,疫情对实体店经营带来一定影响,“明显感到店里的客户越来越少,有时候一天都做不了一笔生意。为了保障房租和员工的工资,我不得不通过贷款维持经营,但现在真的贷不到款。”

在采访中,时代财经了解到,黄刚所在家居市场的商户们大多都存在经营困难的情况,“生意不好做,贷款贷不到”成为他们热议的话题。

孙军管理的安徽某建材市场目前同样存在商户经营压力大的问题,“我们只能通过降低房租来支持他们,但他们更需要的是解决融资难的问题,而小微企业贷款确实很难。我了解到的情况是,现在要贷款,小微企业主只能用自己的房子抵押才能贷到钱。”

“我也打算抵押房产去贷款了。”黄刚如是说。

相比之下,江苏某上市公司董秘告诉时代财经,他最近经常接到银行的朋友或者朋友介绍过来的银行人士,“都是问我们需不需要贷款,利率有优惠,但是我们觉得未来几年要收缩战略,不愿意放大杠杆,所以暂时不会去借钱。”

放贷宽了,银行在行动

此次货币信贷形势分析会指出,人民银行系统要主动作为,尽快落实国务院常务会议提出的各项金融政策,将今年普惠小微贷款支持工具额度和支持比例增加一倍,引导和支持地方法人金融机构加大贷款投放,优化信贷结构,降低融资成本,进一步加大对中小微企业和个体工商户的支持力度,稳市场主体保就业,与金融机构共同担负起金融支持稳住宏观经济大盘的重任。

“加强对‘专精特新’中小微企业的信贷扶持,是我们的重点工作之一,但是‘菜篮子’‘果盘子’商户也是我们的重要客户,尤其在目前经济下行压力大的背景下,更要加强对他们的信贷投放力度。”陈宇告诉时代财经。

时代财经从陈宇处了解到,南京银行已经推出了专门针对小微企业的信贷产品,该产品实行“两无四有”的政策要求,“企业无需提供抵押、质押,但需要有适销对路的产品及生产销售合同、有稳定的现金流、有健全的财务会计核算、有正常的纳税记录。凡符合条件的、在江苏省行政区域内注册并从事生产经营,符合国家划型标准的小型、微型企业都可提出申请。”

图片来源:时代财经拍摄

图片来源:时代财经拍摄

某国有银行南京某支行信贷经理王文辉(化名)也告诉时代财经,他们已经在着手重新制定小微企业信用评定标准,“我们现在贷款审批方面是比较宽松的,手续也很便捷。当前经济下行压力加大,银行确实需要克服避险惜贷的情绪。我们现在天天都出去拜访客户,了解真实的、有效的信贷需求,只要符合条件的,我们都会下发贷款。”

不过,某不愿具名的某股份制银行信贷经理坦言,“首先,审批肯定是不会放松的,风险偏好也不会降低。现在小额的50万元以下的贷款相对好贷;超过50万元的,要么抵押资产,要么就是国企、央企供应链条上的客户。贷款利率确实在降低,审批效率也在提升,但是其他变化不大。”

某国有银行广州某支行的相关人士则告诉时代财经,即使是要全力放贷,也只是重点针对国企等优质客户,对中小企业则相对谨慎,“互联网大厂都在裁员,更何况中小企业。”

好项目依旧“打价格战”

2022年4月末,普惠小微贷款余额20.7万亿元,同比增长23.4%,连续36个月保持20%以上的增速;普惠小微授信户数5132万户,同比增长41.5%,是2019年末的1.9倍;4月新发放普惠小微企业贷款利率5.24%,处于历史较低水平。

5月26日,《通知》指出,要健全容错安排和风险缓释机制,增强敢贷的信心。

数据显示,今年以来,各家上市银行主动作为,加大信贷投放力度。截至一季度末,42家上市银行贷款总额合计136.68万亿元,较去年末增加6.18万亿元,再创历史新高。

“目前的问题是,大部分银行都是资产荒,而不是资金荒。”某上市银行南京某支行行长沈兵(化名)告诉时代财经,现在各家银行的资金都是充裕的,对于优质项目的竞争是非常激烈的,“我一个行长现在就是‘公关’,经常出去跑客户、拉关系、打价格战。”

沈兵向时代财经举了一个例子,南京有一家生物医药企业,项目好、订单充足、市场前景广阔,“准备申请‘专精特新’企业,未来肯定是要去上市的。我已经去拜访好几次了,还在贷款利率上打折,就这样,到现在都还没有谈下来。”

对此,王文辉也深有感触,在优质企业里面,银行的竞争是更加白热化的,“除了不断提高服务以外,就是拼价格。很简单,原本一个项目是3-4家银行竞争,现在都是7-8家,甚至更多家在竞争,谁价格低,老板就选谁。我之前有个做电子元器件的客户都谈得差不多了,结果某友行一降价就把我的客户抢跑了。”

在采访中,时代财经从多家银行相关人士处了解到,尽管强调“增强敢贷的信心”,但是目前的贷款市场依旧是“资质好的不要钱,需要钱的不敢贷”。

“我们可以给长期合作业务的客户申请更低的价格。例如,如果可以合作代发工资的话,我们可向总行申请最低价格,LPR利率加点降为10个基点。”上述不愿具名的股份行信贷经理如是说。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com