据悉,雅本化学是国内精细化工行业内较早确定以CDMO为主要业务模式的公司之一,主营业务为创新农药中间体、医药中间体的研发、生产和销售。

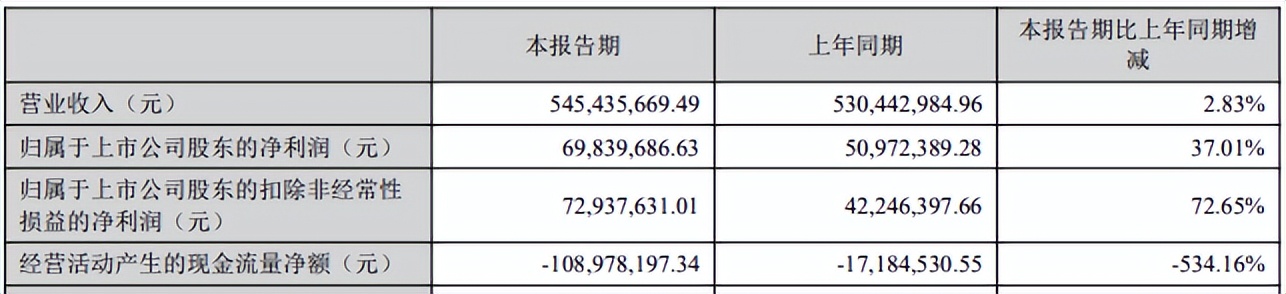

2022年4月29日,雅本化学披露2022年第一季度报告,公司实现营收5.45亿元,同比增长2.83%;归母净利润6983.97万元,同比增长37.01%。但是,在业绩增长的同时,公司一季度经营活动现金流却由正转负,从2021年末的4.23亿元变为-1.09亿元。此外,公司还存在原材料成本快速增加、费用快速增长等诸多问题。

对此,时代数据5月5日给雅本化学发去了采访函,但截至发稿并未收到官方对采访问题的回应。随后,时代数据多次致电雅本化学,电话一直未有人接听。

“傍上”新冠口服药概念,公司股价涨成妖

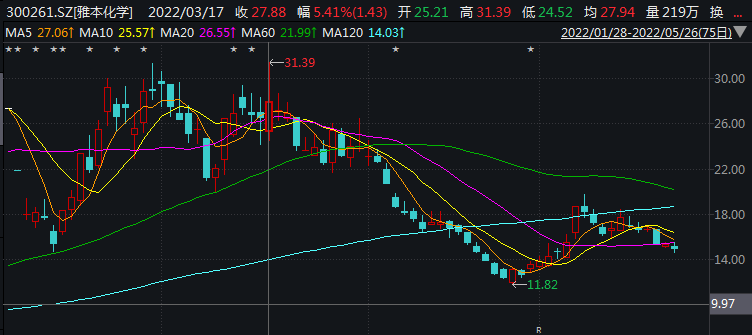

2011年9月6日,雅本化学在深交所创业板正式上市。然而自上市以来,雅本化学股价一直表现平平,最高不过2015年所触及的13.16元/股。

就在雅本化学上市十年后,公司股价迎来了“春天”。2021年12月20日,雅本化学在互动平台表示,“目前公司对卡龙酸酐已经实现商业化生产”;公司股价随即大涨13.28%,收报8.36元/股。据悉,卡龙酸酐是辉瑞新冠口服药研发生产所需的重要中间体之一;同时,雅本化学还表示,该产品的销售收入占公司本年度营业总收入的比例较小,不会对公司业绩产生重大影响。

2021年12月22日,辉瑞新冠口服药Paxlovid获美国食药监局(FDA)紧急使用授权。此后,“傍上”新冠口服药概念的雅本化学股价一飞冲天,5天收获4个“20cm”涨停。2021年12月20日至2021年12月28日连续7个交易日,公司股价收盘价格涨幅偏离值累计达到105.66%,其中28日股价以19.16元/股收盘,刷新历史新高。

2021年12月29日,公司股票紧急停牌核查,后于于2022年1月6日开市起复牌。但复牌后不久,关于新冠药物概念的市场炒作情绪未减。1月12日晚间,雅本化学董秘在投资者关系平台上表示,公司正在研究筹划卡龙酸酐及其衍生产品的产能扩张事宜。次日,雅本化学股价大涨15.41%;14日雅本化学股价再度“20cm”涨停,报收27.32元/股,近一个月市值暴涨近200亿元。

1月14日晚间,深交所发布一周监管动态,对股价严重异常波动的雅本化学(300261)进行重点监控。1月17日周一起,公司股票再度紧急停牌核查。1月28日,公司回复深交所关注函,称,“公司发布卡龙酸酐量产信息属于公司主营业务开展过程中的正常市场推广行为,目的在于拓展公司产品的销售市场,提升公司的经营业绩,不存在任何蹭新冠药物热点的动机,发布的该信息未达到披露标准,不属于对公司股价存在重大影响的信息,不存在信息披露违规的情形”。

2月7日,公司股票复牌,并重申,“公司与辉瑞公司无任何业务接洽与合作,未与辉瑞公司签订合作协议,未向辉瑞公司供应卡龙酸酐产品,辉瑞公司亦未向公司提供任何关于新冠口服药前端原料采购的质量标准”。公司股价开始回调至15元/股附近。

2月12日周六,国家药监局官网披露,附条件批准辉瑞新冠口服药Paxlovid的进口注册。2月14日,该消息发布后的首个交易日,雅本化学股价再度“20cm”涨停;同日,雅本化学再收深交所关注函。

对此,公司回复称,公司新建年产50000公斤帕罗维德原料药产品、年产500吨医药中间体卡龙酸酐生产等项目已获得立项备案批复的消息属实。其中,帕罗维德原料药为辉瑞公司新冠口服药Paxlovid的有效成分,但辉瑞公司未向公司提供任何关于新冠口服药前端原料采购的质量标准,且以上获批项目不确定是否能够投产,不确定如投产所生产的产品是否符合辉瑞产品需求,也没有进行相关的技术验证。

尽管雅本化学一再与辉瑞公司撇清关系,但是市场对新冠口服药概念股的追逐热度从未减弱。3月17日,伴随着新一轮新冠口服药概念股的大涨潮,雅本化学股价来到31.39元/股的历史高位。

近七成营收来自农药中间体,原材料成本快速增加

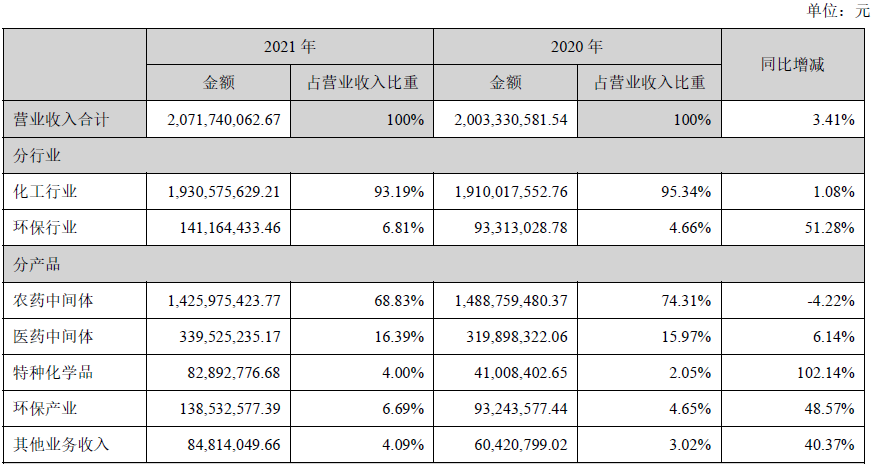

尽管雅本化学的股价靠新冠口服药中间体的概念节节攀升,但是雅本化学的最大营收来源并非医药中间体。据2021年年报披露,雅本化学实现营收20.72亿元;其中农药中间体产品营收达到14.26亿元,占总营收的68.83%,是公司最大的收入来源。

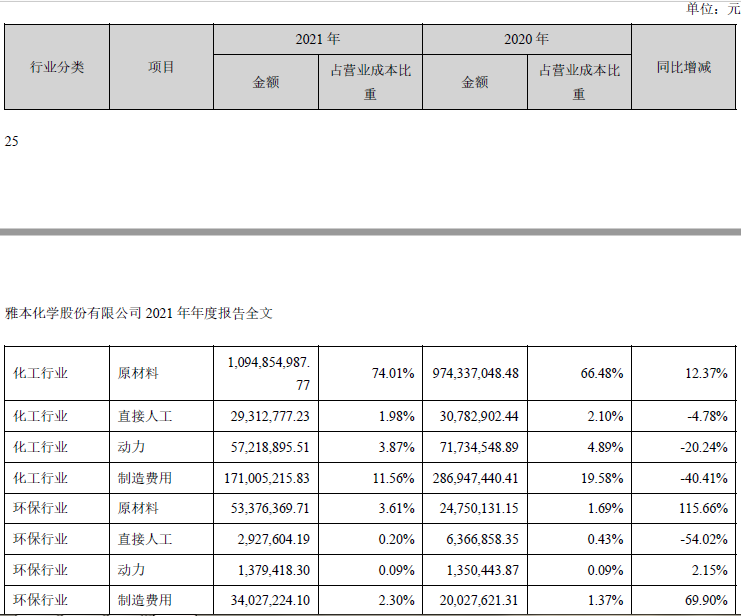

同时,雅本化学营业成本一直居高不下,其中2021年度营业成本达到14.79亿元,占营收比达到71.38%。其中,原材料成本稳步增加,化工行业原材料成本同比增加12.37%至10.95亿元,环保行业原材料成本同比增加115.66%至5337.64万元。

费用增长迅猛,研发费用增速不及销售和管理费用

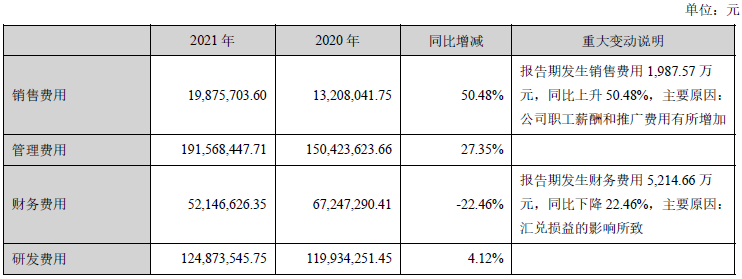

除原材料成本大幅增长外,雅本化学的相关费用也快速增长,其中增加最快的是销售费用。据年报披露,公司销售费用从2020年的1320.8万元增至2021年的1987.57亿元,同比增长50.48%;同时,公司管理费用从2020年的1.5亿元增至2021年的1.92亿元,同比增长27.35%;但公司研发费用从2020年的1.2亿元增至2021年的1.25亿元,仅同比增长4.12%。

对此,公司在年报中表示,销售费用增长较快主要是因为公司职工薪酬和推广费用有所增加。

客户集中度高,应收账款坏账计提比例增多

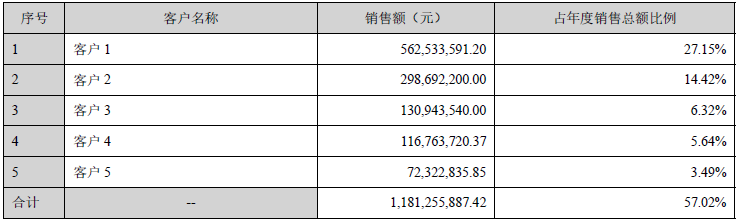

据年报显示,雅本化学主要产品包括农药高级中间体、农药原药、农药制剂、农药与医药中间体,下游客户以国际农药、医药集团为主。但客户较为集中,2021年公司前五名客户合计销售金额为11.81亿元,销售占比达到57.02%。

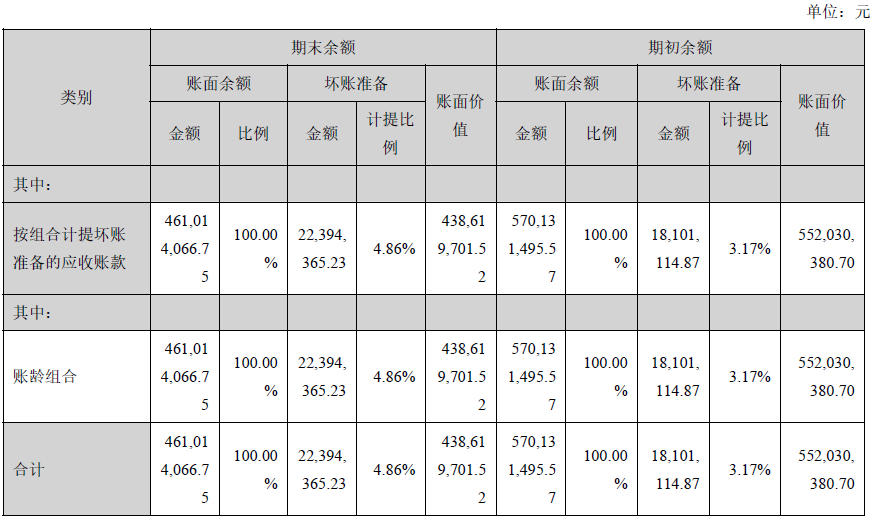

与此同时,雅本化学应收账款虽然有所减少但计提坏账准备增多。据年报显示,公司2021年期末应收账款账面余额达到4.61亿元,同比下降1.09亿元;但是,公司2021年计提比例升至4.86%,合计计提了2239.44万元的坏账准备。

据2022年一季度报告显示,公司应收账款账面价值迅速增至5.7亿元,较2021年期末增长了23.64%。

一季度经营活动现金流由正转负

据今年一季度报披露,雅本化学经营活动产生的现金流量净额为-1.09亿元,同比流出增加534.16%。

对此,公司在今年一季度报中表示,经营活动产生的现金流量净额较上年同期净流出持续增加的主要原因是公司购买商品、接受劳务支付的现金增加4.6亿元。

高管亲属短线交易违规

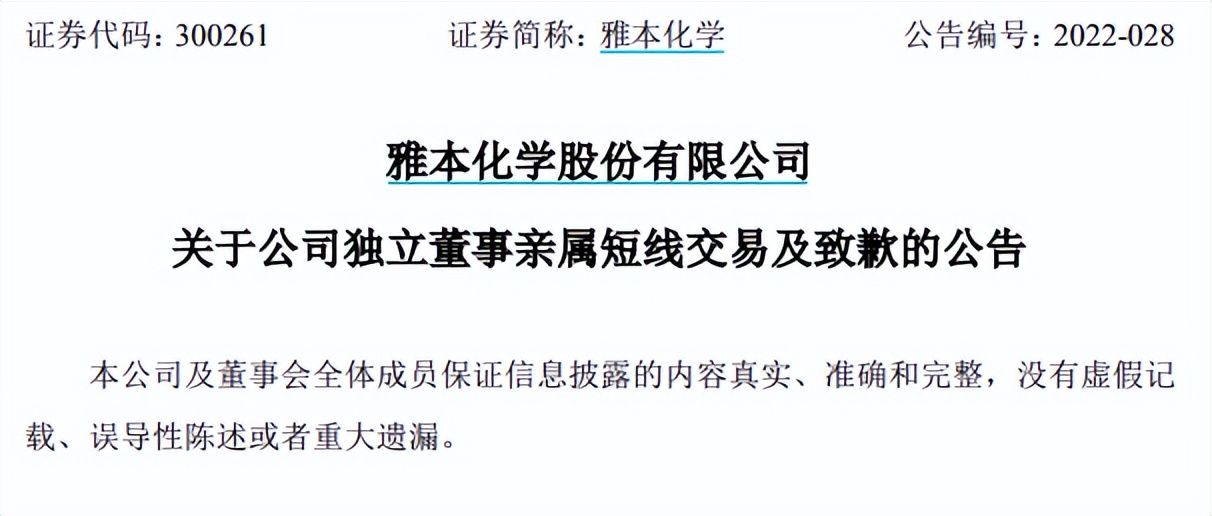

3月15日,雅本化学披露关于公司独立董事亲属短线交易及致歉的公告。公告显示,公司独立董事张军亲属3月2日至11日通过证券账户买卖雅本化学股票,构成短线交易,并获利2.35万元。

据悉,期间正值3月1日2022年第一次临时股东大会结束披露公告,审议通过了《关于董事会换届选举暨提名第五届董事会独立董事候选人的议案》,选举张军为公司第五届董事会独立董事。

对此,公司表示,“本次短线交易行为是由于张军先生亲属不清楚张军先生在雅本化学担任独立董事的具体任职起始日期,系操作失误造成,不具有主观故意违规的情况,不存在利用短线交易或内幕交易谋求利益的目的”。