据悉,皓元医药是一家专注于小分子药物研发服务与产业化应用的平台型高新技术企业,主要业务为小分子药物发现领域的分子砌块和工具化合物的研发,以及小分子药物原料药、中间体的工艺开发和生产技术改进,于2021年6月8日登陆上交所科创板。

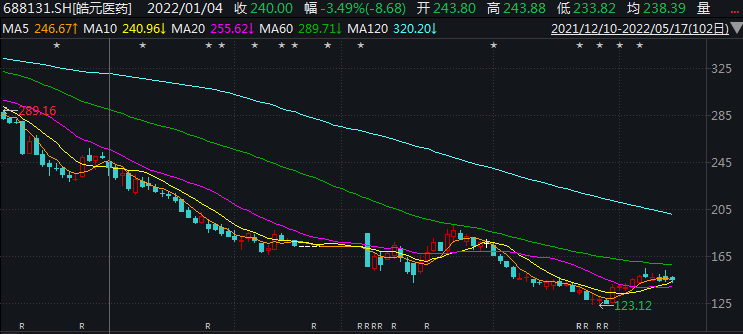

2022年4月22日,皓元医药披露2021年年度报告。据财报显示,公司2021年实现营收9.69亿元、同比增长52.61%,归母净利润1.91亿元、同比增长48.7%。尽管公司营收和净利润双双增长,但是相对于2020年来看营收和归母净利润的增速有所放缓,同时公司主营业务毛利率出现下滑。

针对皓元医药毛利率下滑、市值大跌等问题,时代数据5月9日给皓元医药方面发去了采访函。

5月10日,皓元医药证券事务部对时代数据的采访函进行了回复,同时,皓元医药认为,股价波动受到多重因素影响,且目前公司经营一切正常。

主营业务毛利率下滑,材料、人工成本陡增

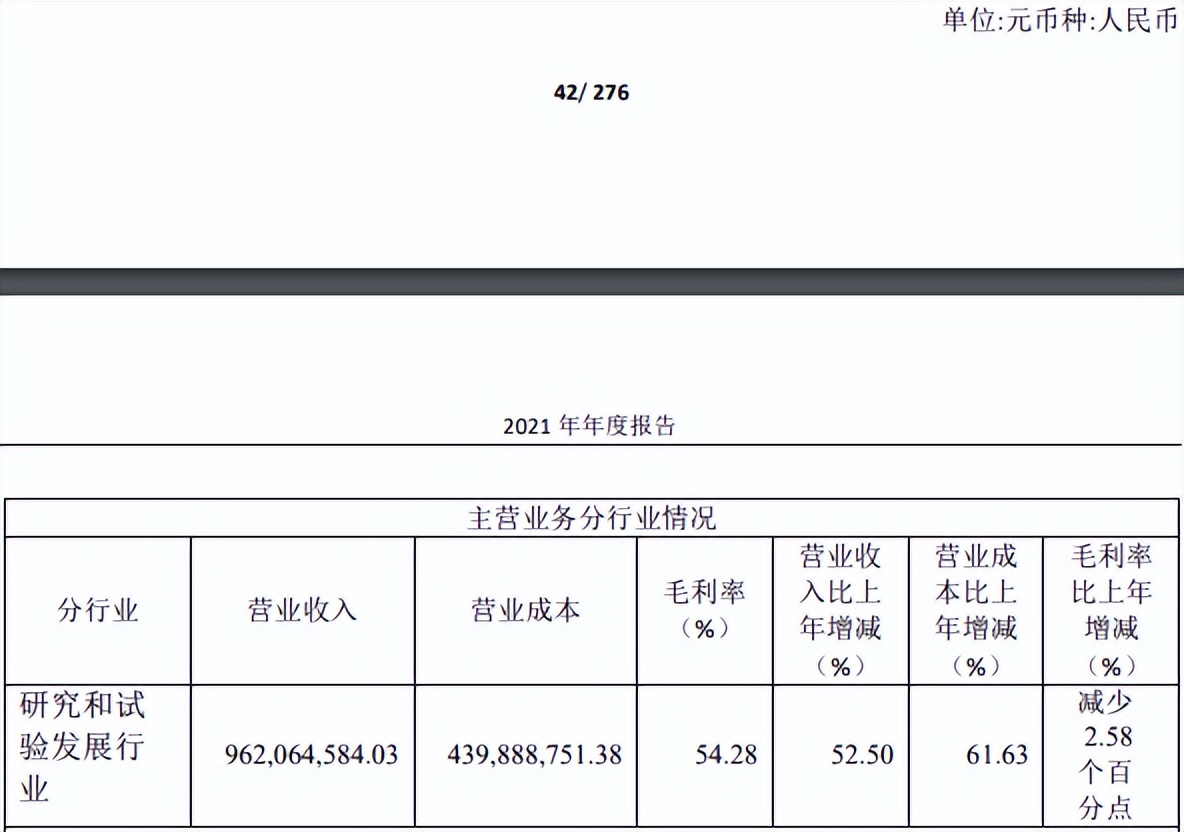

据年报披露,皓元医药主营业务收入为9.62亿元,同比增长52.5%。其中,分子砌块和工具化合物业务营收5.45亿元,同比增长57.59%;原料药和中间体业务营收4.17亿元,较同比增长46.32%,是公司的主要收入来源。

值得注意的是,公司主营业务毛利率出现下滑,2021年毛利率同比下滑2.58%至54.28%。其中,分子砌块和工具化合物业务毛利率、原料药和中间体业务毛利率分别减少1.98个百分点、4.62个百分点。

对此,皓元医药回复称,“报告期内,公司加快了仿制药CDMO 业务向创新药的战略转型”,“由于创新药业务前期无法达到规模效应,使得整体成本偏高,小幅拖累毛利率”。

但同时,皓元医药的营业成本增速却超过营收增速,2021年公司主营业务营收成本同比增长61.63%,高于营收增速。其中,分子砌块和工具化合物业务、原料药和中间体业务营收成本分别同比增长68.09%、57.71%。

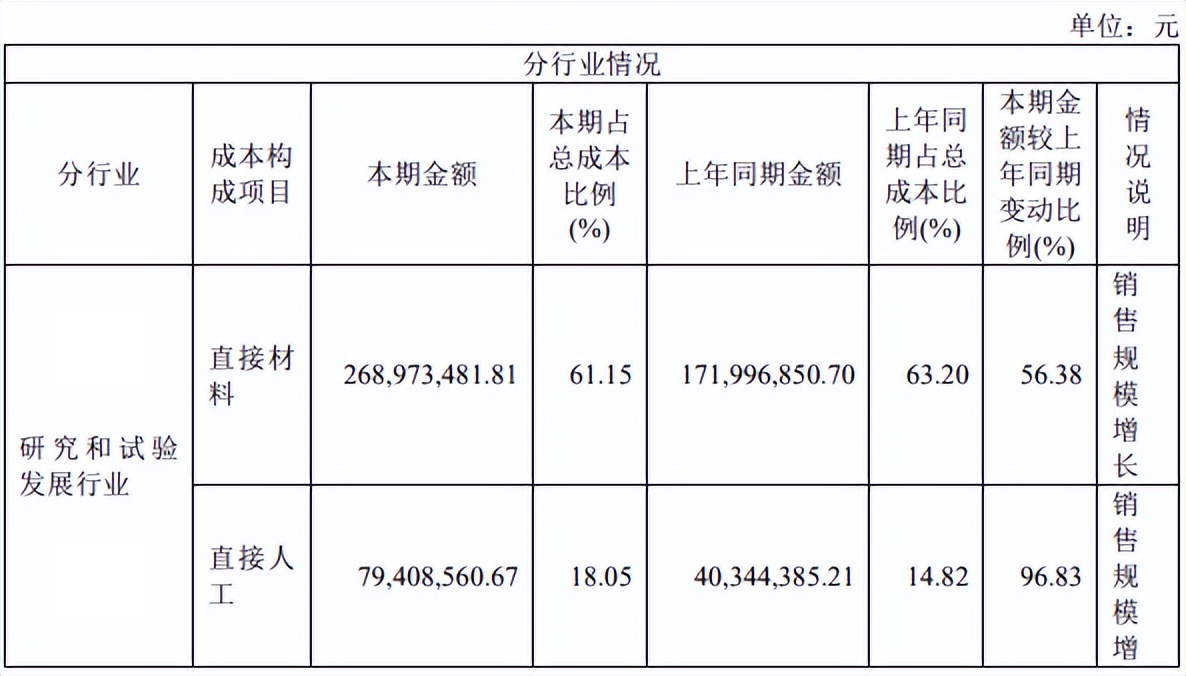

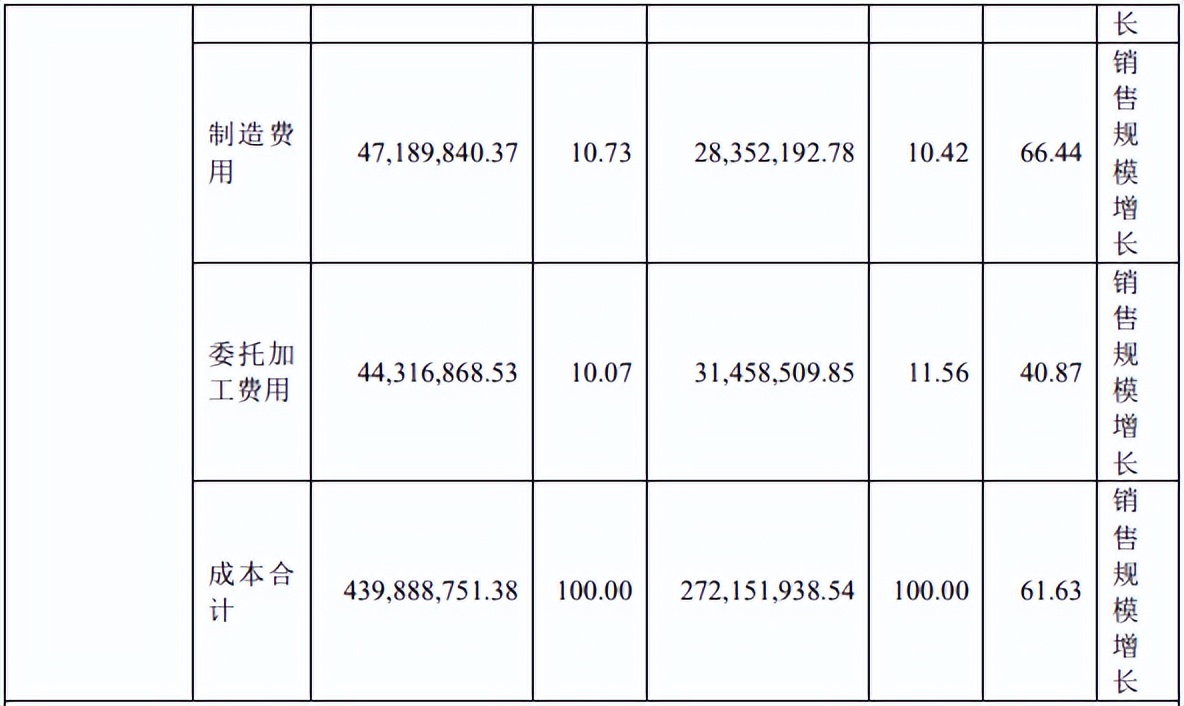

具体来看,2021年度公司直接材料成本为2.69亿元、同比增长56.38%,直接人工成本为7940.86万元、同比增长96.83%,是导致主营业务毛利率下滑的主要原因之一。

对此,公司在年报中表示,营业成本变动主要是因为公司经营规模迅速增长,导致营业成本相应增加。

费用增长迅猛,研发费用增长不及管理费用增长

报告期内,皓元医药费用快速增长,其中增加最多的是管理费用。据年报显示,公司管理费用从2020年的6587.88万元增加至2021年的1.14亿元,同比增长73.16%;同时,公司销售费用从2020年的4901.95万元增加至2021年的6960.02万元,同比增加41.98%;公司研发费用从2020年的6479.83万元增加至2021年的1.03亿元,同比增加59.65%。

对此,公司回复称,“公司管理费用同比变化主要原因是随着公司业务规模的快速扩大,为健全管理职能、提高运营能力而扩充人员、优化薪资绩效结构;公司办公场所增加,相应的租赁费及装修摊销费增加”。

应收账款和存货快速增加暗存风险

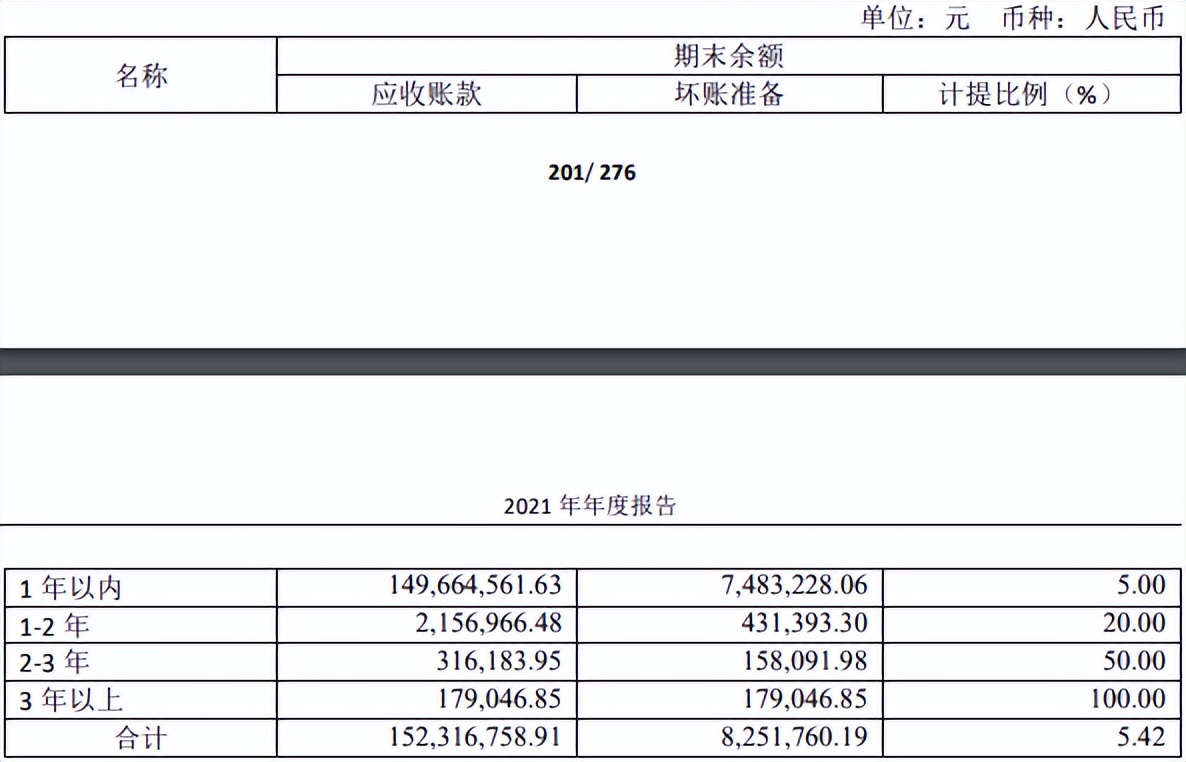

据年报显示,皓元医药2021年期末应收账款账面余额约为1.52亿元,其中1年以内应收账款账面余额约为1.5亿元。为此,公司期内合计计提了825.18万元的坏账准备。

对此,公司在年报中表示,“公司客户多为大型药企、学校及科研单位,为控制该项风险,本公司仅与经认可的、信誉良好的第三方进行交易,应收账款的回收较有保证”。

但到了2022年第一季度,公司应收账款继续增长至2.11亿元,较2021年期末增长46.53%。对此,公司回复称,“主要原因为受疫情影响开票收款不及时所致”。

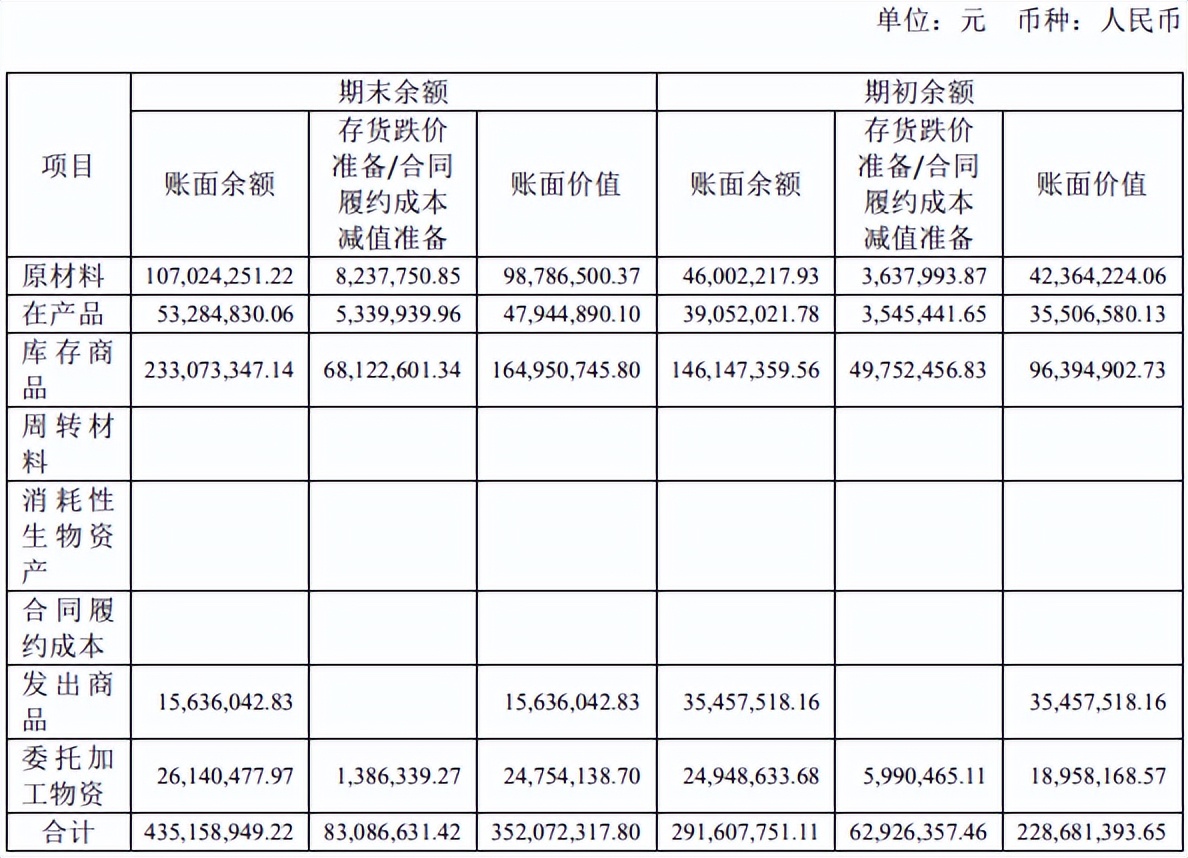

另一方面,公司存货也出现大幅增长。据年报显示,皓元医药2021年期末存货账面余额约为4.35亿元,同时公司期内合计计提了8308.66万元的跌价准备,计提跌价准备占比近两成,是净利润增长放缓的原因之一,导致期末存货账面价值仅剩3.52亿元。其中,库存商品占比较大,期末账面余额占比53.56%,但其跌价准备占比更大,达到81.99%。

到了2022年第一季度,公司存货继续增至4.25亿元。对此,公司回复称,“存货增加主要原因为公司整体业绩情况较好,订单量增加,公司加大备货以应对未来大额订单需求所致。对于分子砌块和工具化合物业务,库存产品个数代表着公司的竞争力”。

一季度经营活动现金流由正转负

据年报显示,皓元医药经营活动现金流2021年开始变差,由2020年的1.17亿减少至5783.46万元,减少了50.48%。而据今年一季度报显示,公司出现了经营活动现金流净流出,为-378.45万元。

对此,公司在年报中表示,2021年经营活动现金流较上年同期下降主要是因为销售量大幅增加导致物资采购增加,薪酬调整及人员增加导致工资费用增加以及缴纳的税费增加的影响。

此外,公司回复称,“2022 年一季度,公司经营活动产生的现金流量净额减少主要原因为年初在产项目投入较大,以及公司持续扩充产品线占用了较多营运资金所致”。

拟增发募集配套资金5000 万元存疑

2022年3月5日,皓元医药披露发行股份及支付现金购买资产并募集配套资金暨关联交易预案,拟通过发行股份及支付现金的方式募集4.2亿元购买药源药物化学(上海)有限公司100%股权,其中发行股份购买资产的发行价格不低于151.33 元/股。

目前,公司股票价格已低于此发行定价。4月30日,公司披露进展,“目前本次交易双方已经签署了《关于收购药源药物化学(上海)有限公司股权之框架协议》,在标的公司资产评估结果确定后,各方将根据评估结果对交易价格进行最终协商确认,并另行签署相关协议”。

同时,该预案还涉及向控股股东上海安戌信息科技有限公司发行股份募集配套资金不超过5000万元。但是,截至2021年期末,公司尚有货币资金10.37亿元,并且公司2021年年度利润分配拟派发现金红利3940.13万元,公司资金较为宽裕,拟募集配套资金不超过5000万元的必要性存疑。

对此,公司回复称,“募集配套资金不超过5000 万元主要用于支付本次重组相关费用、标的公司新建项目投资以及补充上市公司流动资金,其中用于补充流动资金的比例不超过募集配套资金总额的50%”。

知识产权侵权风险尚存

此外,皓元医药在上市招股说明书中提及,公司存在知识产权侵权风险,“分子砌块和工具化合物业务以及原料药和中间体业务均存在部分尚处第三方专利期内的产品,公司虽已采取一系列措施限定第三方专利期内的产品用途符合‘安全港条款’的规定,避免侵犯他人的知识产权,但仍无法完全避免被第三方指控侵犯其知识产权”。

对此,公司回复并承认,“公司向高校、科研机构和制药企业等下游客户提供分子砌块和工具化合物产品供其科学研究和药证申报使用,存在部分产品未取得专利权人授权的情形符合行业惯例,但公司并不排斥通过取得专利授权与专利权人建立更紧密的合作关系”,同时表示,“公司面向研究实验者和行政审批者销售涉及第三方专利的少量化合物的行为,在产业链细分的背景下具有合理性,业务模式与同行业可比上市公司不存在重大差异,符合行业惯例,且公司经营相关业务至今未产生任何的专利侵权诉讼”。