还会更贵!国外锂价暴涨,国内头部电池厂毛利大跌有苦难言

“行业不应该仅仅关注涨价, 更应该看到背后的危机。”中国目前锂资源对外依存度超70%,这是上游锂矿价格大幅上涨的根本原因。

随着上市公司们一季报陆续披露,锂再次成为全球投资者的焦点。

一方面是上游锂矿商们的业绩与股价齐飞;另一方面,下游电池厂商毛利率下滑“叫苦不迭”,宁德时代(300750.SZ)因增收不增利股价暴跌。

图片来源:pixabay

当地时间5月4日,美股锂矿板块大涨,Livent(LTHM.N)股价大涨30.25%,雅保(ALB.N)涨9.31%,智利矿业化工(SQM.N)涨7.20%。

股价大涨的直接原因是,上述锂矿企业一季度取得了超预期的业绩表现。

Livent前一日披露,一季度同比扭亏为盈,净利润同比增长609%,EPS为28美分,此前分析师预计为13美分。

当天盘后,雅保披露的一季度财报显示,其总营收11.3亿美元,同比增长36.3%;一季度调整后EPS为2.38美元,同比增长116%。两项数据均高于此前分析师预测值,因此雅保的盘后价已经涨超15%。

此外,智利矿业化工一季报将于5月18日披露。

大洋另一边的澳大利亚,锂矿上市公司Pilbara(PLS.ASX)、IGO(IGO.ASX)也得益于矿石价格的飞涨,当地时间5月5月股价分别收涨7.60%、1.62%。

A股锂矿商的业绩同样不遑多让。

赣锋锂业(002460.SZ/01772.HK)一季度营业总收入53.65亿元,同比增长233.91%;归母净利润为35.25亿元,同比增长640.41%。

天齐锂业(002466.SZ)一季度营业总收入52.57亿元,同比增长481.41%;归母净利润为33.28亿元,同比增长1442.65%。

不过,5月5日,华东地区某券商金属分析师告诉时代财经,今年新能源车下游厂商都不好过,上游锂盐价格的居高不下,极大地挤压了下游厂商的利润空间。

4月29日晚,宁德时代姗姗来迟的一季报显示,今年一季度公司总营收同比大涨153.97%,净利润却下滑了23.62%。

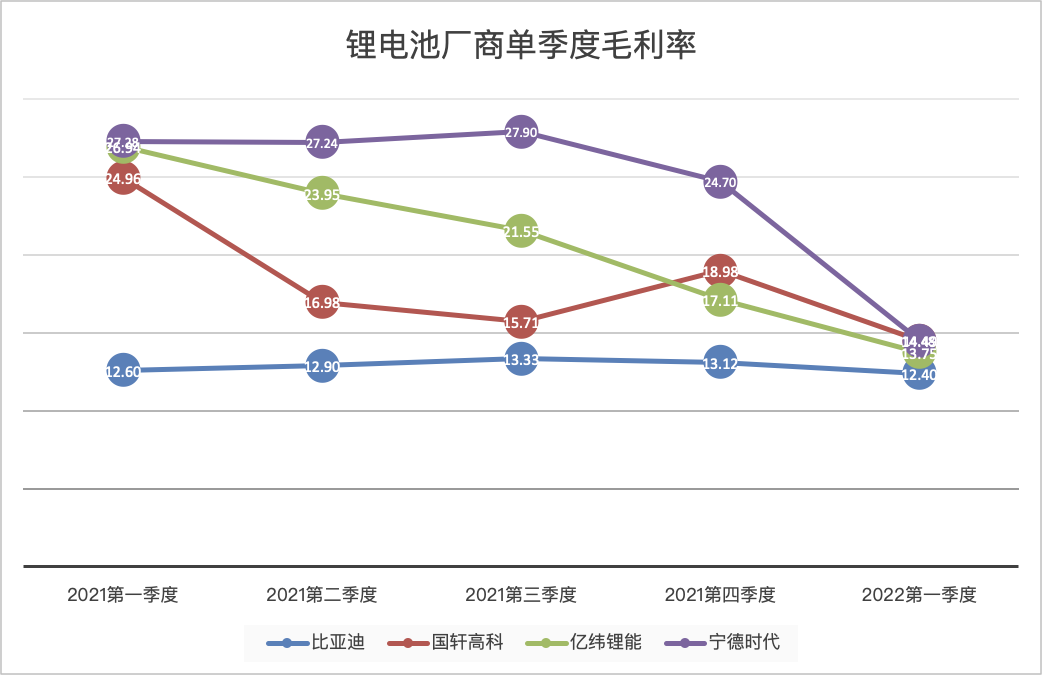

时代财经注意到,今年一季度,不止宁德时代,比亚迪(002594.SZ/01211.HK)、国轩高科(002074.SZ)、亿纬锂能(300014.SZ)等锂电产业链下游企业,都出现了毛利率下滑。

5月5日,Wind锂矿指数微跌0.37%,其中天齐锂业在三天两板后收涨2.36%,赣锋锂业跌1.98%;Wind锂电池指数微涨0.98%,其中宁德时代收跌8.15%,盘中一度跌超14%。

锂矿太贵,还要更贵

5月2日,市场调研机构SNE Research发布了今年一季度全球动力电池装车量数据。

宁德时代一季度继续稳坐全球第一,动力电池装车量同比增长137.7%,市场占有率从去年同期的28.5%大幅提升至35%。此外,中国厂商还有比亚迪、中创新航、国轩高科、蜂巢能源、亿纬锂能上榜,分别位列第三、第六、第八、第九、第十。

相较去年,中国动力电池厂商们均实现了装机量同比大幅增长,挤占了韩日厂商LG新能源(第二)、松下(第四)、SK On(第五)、三星SDI(第七)的市场占有率。

图片来源:SNE Research

图片来源:SNE Research

然而,装机量与营收的增长,无法掩盖动力电池厂商们一季度毛利的下滑。

今年一季度,宁德时代、比亚迪、国轩高科、亿纬锂能等国内头部动力电池厂商,毛利率均徘徊在14%上下。去年同期,除主营业务为整车的比亚迪外,其余三家动力电池厂商的毛利率都在26%上下。

制图:时代财经

制图:时代财经

在4月29日的投资者交流会上,宁德时代表示,“2022年一季度承担了主要的原材料涨价压力,是毛利率环比下滑的主要原因。”

亿纬锂能则在4月28日的电话会议中透露,一季度没有采取激进的涨价策略,按照市场价格或采购价格和客户做成本加成的报价模式;一季度动力电池没有太多的盈利,二季度可以恢复到常态水平。

5月5日,时代财经多次致电亿纬锂能证券部,想了解公司二季度利润修复的具体途径,但电话始终无人接听。

按照常理判断,缓解动力电池厂商们盈利压力的最直接办法,无疑是锂矿降价。

“锂矿太贵”已经成了下游电池厂商们一致的呼吁,但短期内似乎看不到大幅回调的可能。

澳洲锂矿公司Pilbara的锂精矿拍卖一向被业内视为行情风向标。当地时间4月27日下午4点,Pilbara进行了年内第一次锂辉石精矿拍卖,最后的价格为5650美元/吨,与去年最后一轮锂精矿拍卖价格2350美元/吨相比涨幅高达140%。

次日,Pilbara在一季度业绩会上透露,还未确定二季度的销售价格预期,但预计销售价格将再次大幅上涨——“一季度SC 6 精矿价格为2650美元/吨,二季度很容易达到4000美元/吨以上。”

在该业绩会上,Pilbara总经理兼首席执行官Ken Brinsden表示,近期中国疫情没有对其锂矿需求造成影响,“事实上,就我们过去 12 个月的大部分销售能力而言,需求一直保持稳定,我们没有看到任何变化。”

5月1日,另一家澳大利亚锂矿上市公司IGO也在业绩发布会上表示,“以4月的基准价格为指导,我们预计未来6个月(化学级锂辉石精矿)的交易价格将再次大幅上涨。”

图片来源:华西证券

图片来源:华西证券

值得一提的是,赣锋锂业、宁德时代都位列Pilbara的前十大股东之中;IGO则是天齐锂业的战略合作方,双方的合资公司TLEA拥有全球品位最高、储量最大、成本最低的硬岩型锂辉石矿泰利森格林布什矿51%的股权。

按照上述IGO业绩会披露的数据,今年一季度泰利森格林布什矿开采量创下季度历史记录,确认来自TLEA的净利润贡献较2021年四季度环比增长了587.5%。

必须加快国内锂资源开发

经历一季度的大幅回调与4月底的修复后,目前A股锂矿企业与美股同行们已经处于近似的估值区间内。

截至5月5日,Livent、雅保、智利矿业化工的市净率分别为5.80倍、4.48倍、13.94倍;而赣锋锂业、天齐锂业的市净率为6.16倍、6.98倍。

可以说,除去尚未更新一季报的智利矿业化工,当前两家A股龙头锂矿企业的估值,较美股同行们的溢价并不夸张。

更值得投资者们关注的是企业的持续成长能力,锂矿企业能否在当前高价下维持高增长。

根据Yahoo财经数据,机构对于Livent 2022年、2023年的EPS预测均值分别为0.74、1.06,对应的同比增长率分别为311.11%、43.24%;机构预测雅保的EPS在2022年、2023年的同比增长率分别为53.96%、41.00%。

图片来源:Yahoo财经

图片来源:Yahoo财经

而根据Wind一致预测,天齐锂业2022年、2023年的EPS同比增长将分别达到380.85%、16.67%;赣锋锂业2022年、2023年的EPS同比增长将分别达到113.46%、23.81%。

由此可见,机构对于天齐锂业、赣锋锂业的2022年业绩都做出了翻倍的预测,对于国内锂矿“双雄”在2022年的高增长预期给予了充分肯定,但对于2023年两家公司的增长预测显然仍持审慎态度,低于美股同行。

锂矿企业的翻倍式增长无法长久保持是否是一件坏事?投资者们是否应该寄希望于锂盐价格继续上涨?

民生证券4月4日研报提醒称,“行业不应该仅仅关注涨价, 更应该看到背后的危机。”中国目前锂资源对外依存度超70%,这是上游锂矿价格大幅上涨的根本原因。唯有加速国内锂资源开发、保障国内自有锂资源供给才能保证国内新能源产业链的安全发展,否则产业链利润将快速转移至上游、转移至国外。

上述券商分析师也对时代财经表示,当前新能源车产业链处于利润分配的不均衡状态,要激发行业上游去更新技术的动力,加快锂资源的开发力度和进度,提高锂资源的利用率,增加锂的产出,才能促使锂价回归到产业链健康发展合理价格范围。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com