被年轻人捧上风口的预制菜,市场规模已超3000亿元

2022年,年轻人下厨房的故事终于翻出了新的篇章。

在外卖、餐饮以及食品工业如此发达的今天,年轻人偏偏爱上了做饭。他们与厨房的故事从热爱“看别人做饭”视频下饭发展到亲手尝试“炸厨房”之后就再无进展。

截止至故事更新的最后一页,年轻人在用摆满厨房台面的高科技小家电产出了10086道“这玩意看起来致癌”菜品后,《炸厨房组员必看的“厨房杀手”年度报告 》给出了忠告:色香与味非重点,牢记健康与安全,哪怕下馆和外卖,好过消防和医院。

一部分年轻人大彻大悟,回归外卖,而另一部年轻人决定重新定义做饭的概念,将“糊弄学”带进了厨房,带着预制菜卷土重来:想吃锅包肉?在家打开半成品锅包肉,放油锅炸好后捞起,淋上包装内自带的糖醋包,一份媲美饭店的锅包肉就做好了。早餐想吃手抓饼,不必从揉面开始,取出一张某某牌的手抓饼皮,下锅双面煎至微焦,45秒就能实现手抓饼自由。

随着新的消费习惯开始出现,预制菜正在成为一个大市场。疫情以来,零售商、供应链、餐饮公司都在推动这件事情,京东七鲜、美团买菜、饿了么、盒马、每日优鲜、叮咚买菜等先后入局预制菜市场。

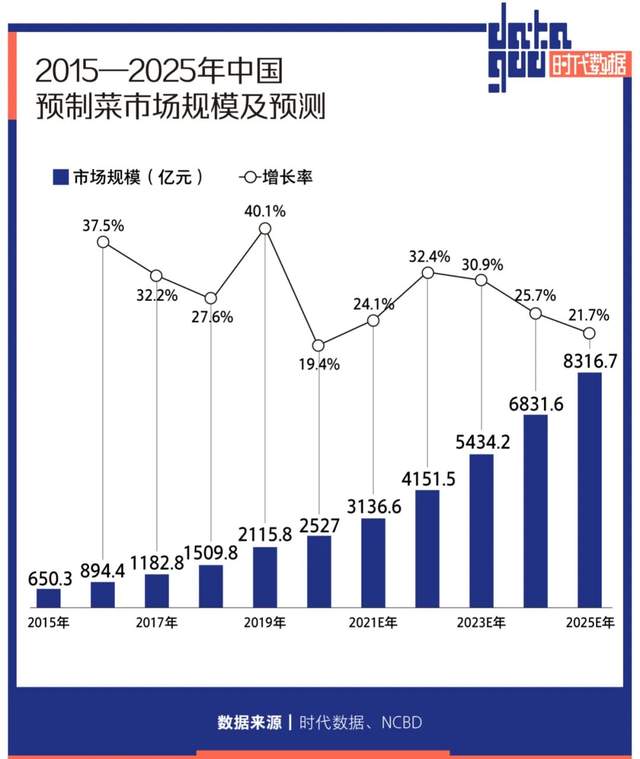

NCBD(餐宝典)数据显示,2021年中国预制菜市场规模超过3000亿元,预计到2025年将会突破8300亿元,其中在C端市场的规模占比将接近30%。

预制菜迎来增长:中餐如何标准化生产?

面对预制菜的突然爆红,许多人最大的疑问仍是“预制菜究竟是什么”?

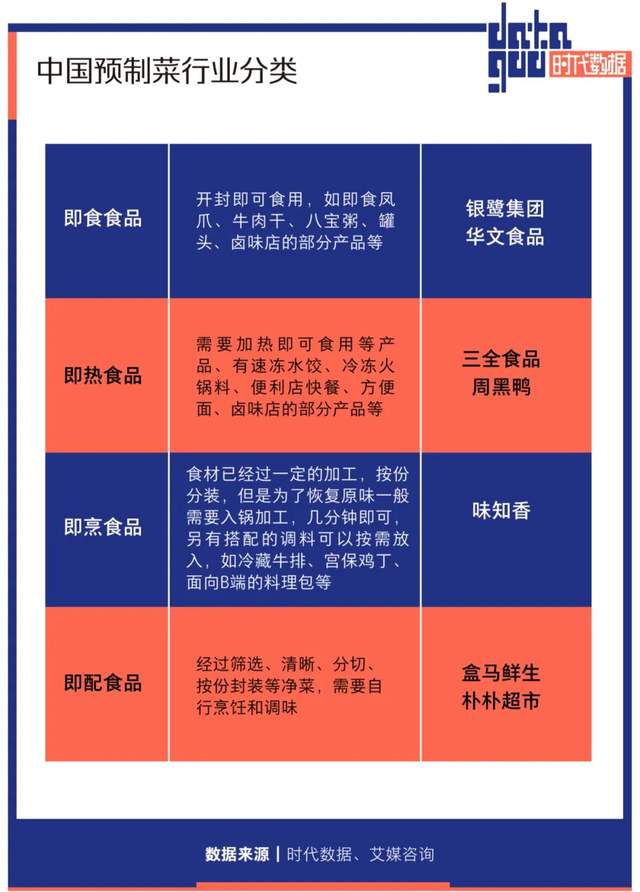

预制菜并不是新事物。从早已在我们生活中存在多年的罐装食品,泡椒凤爪、酸笋、方便面等休闲方便食品,烧鸡、腊肉、腊肠这类熟食,速冻冷冻食品到近年兴起的冷藏快手菜都属于预制菜。在各类研报中,按照深加工程度以及食用方便性,预制菜一般被分为即食、即热、即烹、即配四类产品。

从概念上看,预制菜的范围十分广泛。不过当下受到资本热捧以及大众关注的大多指的是预制菜肴——即烹与即配食品。

预制菜肴在我国的发展历史可以追溯到上世纪九十年代。随着肯德基、麦当劳等快餐店进入中国市场,国内开始出现净菜配送加工。2000年后,深加工的半成品菜企业开始涌现,但由于相关配套条件不成熟,行业整体发展较为缓慢。

预制菜肴崛起的背后是如何将中餐标准化生产的故事。这在过去是难以想象的事情。

中餐菜系众多,且不同菜系在口味以及烹饪方法上差异巨大。即使是同一道菜,不同的厨师做出来的口味也有差异,使得中式餐饮企业一直以来对厨师依赖较大。难以标准化生产所导致的餐品出品不稳定,服务质量参差不齐成为许多餐饮店的困境。

时至今日中式快餐规模已经超过8000亿元。然而相比门店数量分别超过7000家的肯德基和4000家的麦当劳,中式快餐不仅规模差距甚大,而且没有一家叫得响的世界品牌甚至全国性品牌。

再加上不断上涨的房租、人工、菜价等原因,高闭店率和低利润率成为了餐饮行业面对的两大现实难题。根据中国饭店协会的数据,我国餐饮店平均寿命只有500天。

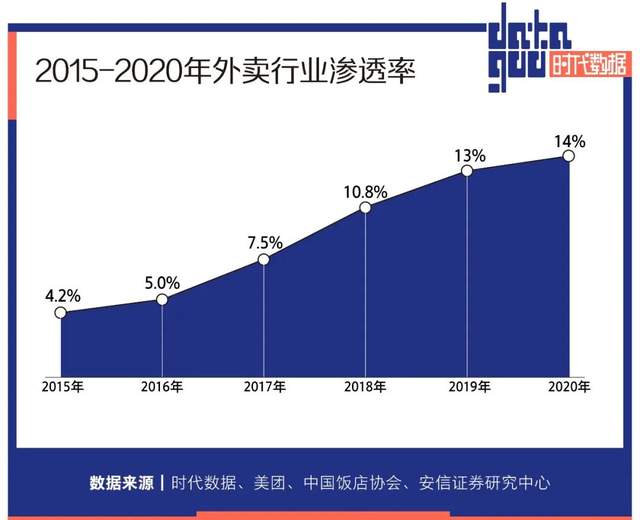

2015年,外卖爆发式增长推动着中餐迎来了预制菜的第一个行业爆发期。易观数据显示,截至2020年底,全国外卖用户规模接近5亿人,总计订单量达到171.2亿单,同比增长7.5%;交易规模同比增长14.8%,高达8352亿,比之前机构预测的6600亿多出1750亿。

对于商家来说,外卖平台固定的佣金抽成以及要求商家进行的补贴推广活动津贴,进一步挤压了利润空间。根据2019年美团公布的数据显示,平台上八成以上商户佣金在10%-20%,如果没签独家协议,佣金比例更是高达22%-26%。

要在越来越低的毛利中获利,除了压缩成本,还得提高销量。按照外卖平台的规定,出餐速度以及评价好坏直接决定了外卖商家能否得到流量从而获得销量。

预制菜成为餐饮企业的刚需。商家无需自己现切现炒,拆包、加热、做熟、装盘,一餐饭的烹饪时间甚至可以缩短至3-5分钟。

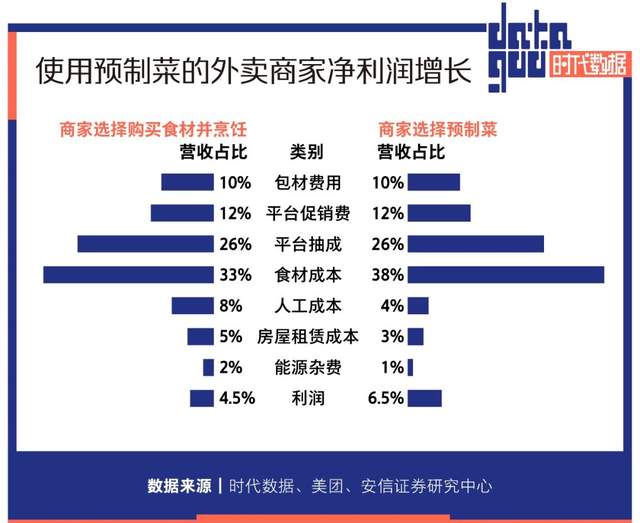

在成本上,安信证券的研报调研显示,采用预制菜会使食材成本上升,但可以减少人工成本,缩小后厨面积,提升出餐效率以应对出餐速度要求,总体上看采用预制菜的外卖店家净利润增长2个百分点。

许多连锁品牌直接建立了“中央厨房”,批量购入菜品在中央厨房加工成成品或是半成品,包括清洗、切配、包装,然后再用冷藏车运输到各个门店使用,进一步节约成本,也确保他们开出几百家门店还能保证口味一致性。

中国饭店协会发布的《2021中国餐饮业年度报告》显示,目前门店数超过10家的连锁餐饮品牌中,68.3%的品牌采用中央厨房做集中配送。比如海底捞、西贝、外婆家、真功夫等餐饮品牌均建自己的中央厨房体系。海底捞旗下的蜀海供应链,已成为国内第三方中央厨房的龙头企业。

冷链物流的发展使得这种需求成为可能。冷链运输条件客观上直接决定预制菜产品的销售半径,2020年中国冷链物流市场规模达到4850亿元,同比增长21.2%。随着冷链物流的发展,预制菜肴的储存时间延长,菜品鲜度得以提升,预制菜企业在扩大业务辐射范围的同时也降低了配送成本。

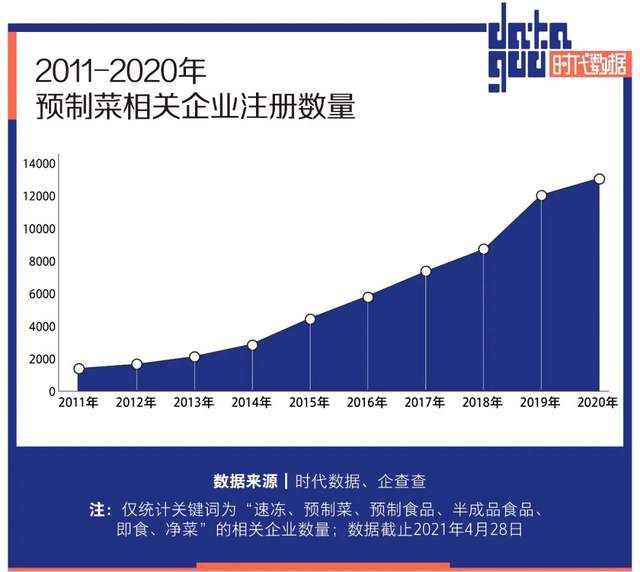

预制菜行业开始飞速增长。天眼查数据显示,预制菜相关企业注册量逐年增长,从2015年的4000家涨至2018年的8000家。2020年注册量更是达到近十年之最,全年共新注册1.25万家,同比增长9%。

年轻人将预制菜端上桌

尽管预制菜早就以各种形式融入到我们的一日三餐中,但在国内市场份额始终有限,除了行业发展缓慢,更重要的原因是无法让重视新鲜食材,讲究“锅气”的中国消费者买单。

但是现在,消费群体变了。年轻消费者的加入,彻底引爆了这场关于厨房的革命。多份报告指出,中国预制菜的消费者年龄集中在中青年。艾媒咨询的调研数据显示,58.4%的受访预制菜消费者年龄分布在27-39岁。

此外,天猫超市销售数据指出,半成品菜的消费者年龄段基本集中在34岁以下,其中80%是90后,多数居住在上海、江苏、浙江、广东等一二线城市。

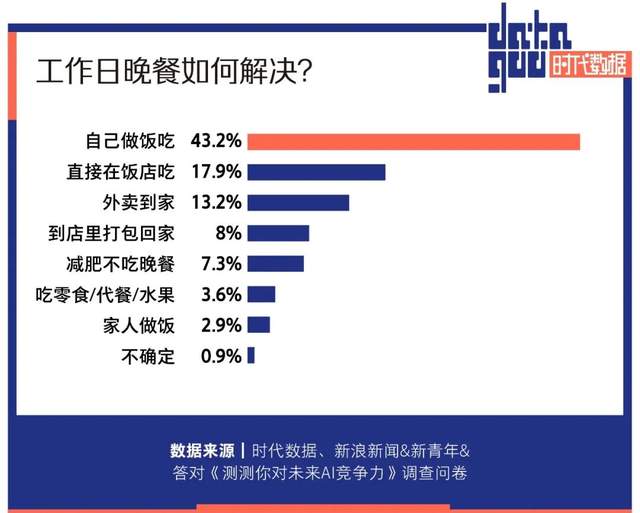

在生活节奏加快,生活成本增加,加班连续不断的背景下,打工人想好好吃饭其实并不容易。《2019当代青年的生活方式》调查显示,在面对工作日的用餐问题时,只有4成的人选择了自己做饭。

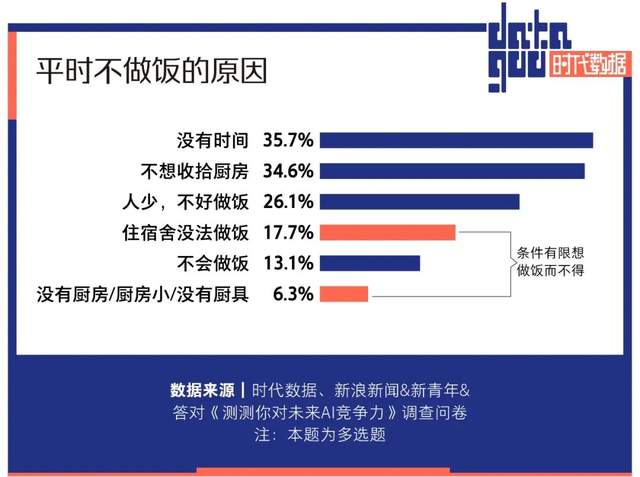

没有时间以及懒得收拾成为阻碍打工人做饭的两座大山。比起做饭两小时,吃完五分钟,还需要花费半小时收拾厨房,将珍贵的下班时间全部用于休息,恢复元气,才是当代打工人的活路。

另一个问题是,独居人群逐渐壮大。数据统计,2018年我国单身成年人口已经达到2.4亿人,其中有超过7700万成年人是独居状态,预计到2021年,这一数据会上升到9200万人。不少人局促的出租屋或者宿舍根本不具备做饭的条件。即使有,对于这样的小家庭来说,一人食无论是买菜还是做饭都成为一件麻烦事。

2020年,受到疫情的影响,不少打工人“被迫”走进厨房,然而相较于人均中华小当家的父辈,作为厨房新手的年轻人们,捉襟见肘的技能和实际需求之间存在着难以跨越的鸿沟,简单来说就是比较废厨房。

彼时,多项数据表明市场掀起了一波“预制菜”热潮。2020 年天猫“双11”期间,包括半成品菜、速食菜在内的预制菜销售成交额同比增长约 2 倍。2021年1-2月份,天猫超市整体半成品菜销售同比去年增长超过了200%。

今年伊始,面对多地爆发疫情之下“就地过年”的号召,大多数的打工人不得不选择在工作城市过年。没有父母的帮忙,却仍想要操办一场体面的年夜饭,年轻人选择将预制菜端上桌。

商务部数据显示,2022全国网上年货节期间,预制菜销售额同比增长45.9%。从除夕到初二,预制菜成为每日优鲜最受欢迎品类,销售额增幅达2.8倍。叮咚买菜预制菜同比增长400%。

预制菜的出现让许多难题迎刃而解。省时好吃,就是它最大的优点。在无法下馆子的日子里,它比外卖和速食更健康,也比年轻人从零开始学料理更节省厨房。

资本展开厮杀

国海证券研报显示,目前,预制菜行业下游最大的需求来自于餐饮行业,占比达 80%。小吃快餐店、连锁店、主打外卖的餐饮店、乡厨、团餐食堂等是预制菜应用的主要场景。

随着预制菜开始逐渐被国内消费者接受,暴增的需求也反映在资本市场上。天眼查数据显示,2013-2021年,预制菜赛道共发生71起投融资事件,披露融资总金额超10亿元,涉及项目42个。从融资时间来看,2015年和2016年出现融资高峰,分别有14起和17起,2020年起预制菜赛道热度再起,2020年和2021年预制菜赛道共发生23起融资。今年以来,又有数家企业获得融资。

预制菜相关企业注册量2020年注册量更是达到近十年之最,全年共新注册1.25万家,同比增长9%。

巨大的市场前景吸引着产业链上下游企业纷纷开始布局。

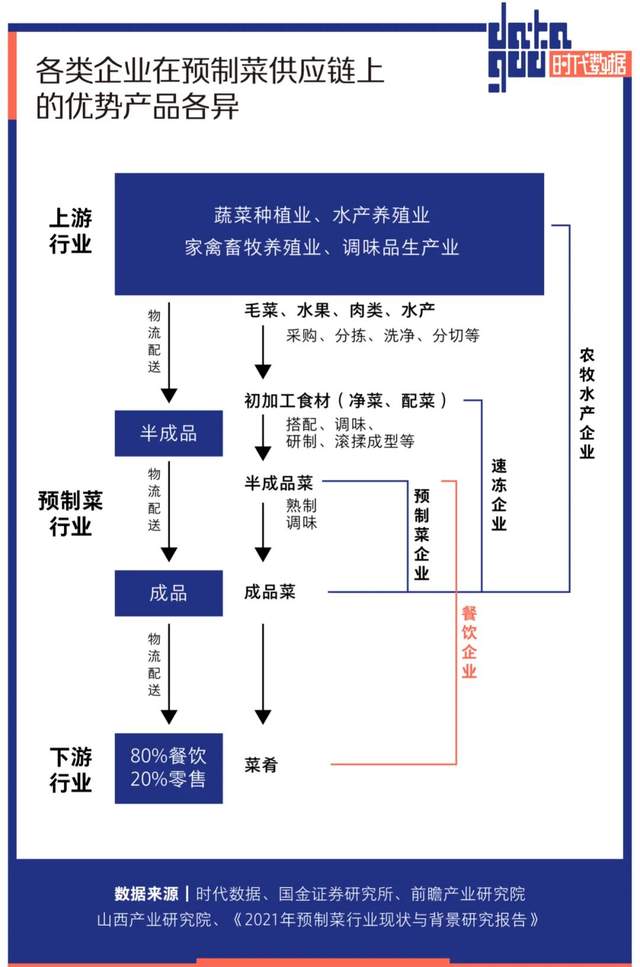

目前国内市场主要有五类玩家:国联水产、得利斯、正大、泰森、龙大美食等上游农牧水产企业;安井食品、三全食品、千味央厨等速冻企业;海底捞、陶陶居、西贝、眉州东坡、广州酒家、金鼎轩等餐饮企业;每日优鲜、盒马鲜生、叮咚买菜等生鲜电商;味知香、好得睐等专业预制菜的企业。

预制菜成品中原材料占较大,以农林牧渔产品为主。消费界和柠檬品牌社联合发布的《2021年预制菜行业现状与背景研究报告》认为,肉禽及水产等通常占产品成本的90%以上。农牧水产企业具有原料优势,主要布局调理肉制品,如龙大美食、国联水产。

出于保鲜需要,预制菜的运输配送过程需要先进的仓储物流体系以及冷链运输技术支撑。规模化的速冻企业如安井食品,借助其已有的冷链运输、渠道资源等供应链优势,布局预制菜赛道。国金证券认为,速冻食品已有供应链布局可降低预制菜新业务全国化布局难度。

餐饮企业品牌认知度上更高,比起其他企业需要不断研发新产品试错,他们许多产品都是在线下门店经受住了市场检测的爆品。目前已经有不少餐饮企业通过自建的中央厨房和食品加工基地,为本品牌门店统一配送半成品菜,压缩成本和上菜时间。

生鲜电商充当终端网点和配送商的角色,直接连接. 厂商和消费者,减少中间环节,相当于减少损耗提升流转效率。味知香等专业预制菜企业,针对特定客群需求,培养产品开发能力,如关注料理包市场或专做酒店菜。其中,味知香于2021年在A股上市,被称为“预制菜第一股”、盖世食品则为北交所上市公司,主营凉菜业务。

当众多玩家齐聚一堂之时,如何从众人之中脱颖而出,将考验的是一家企业在综合能力上的比拼,如研发、加工以及售配能力等。

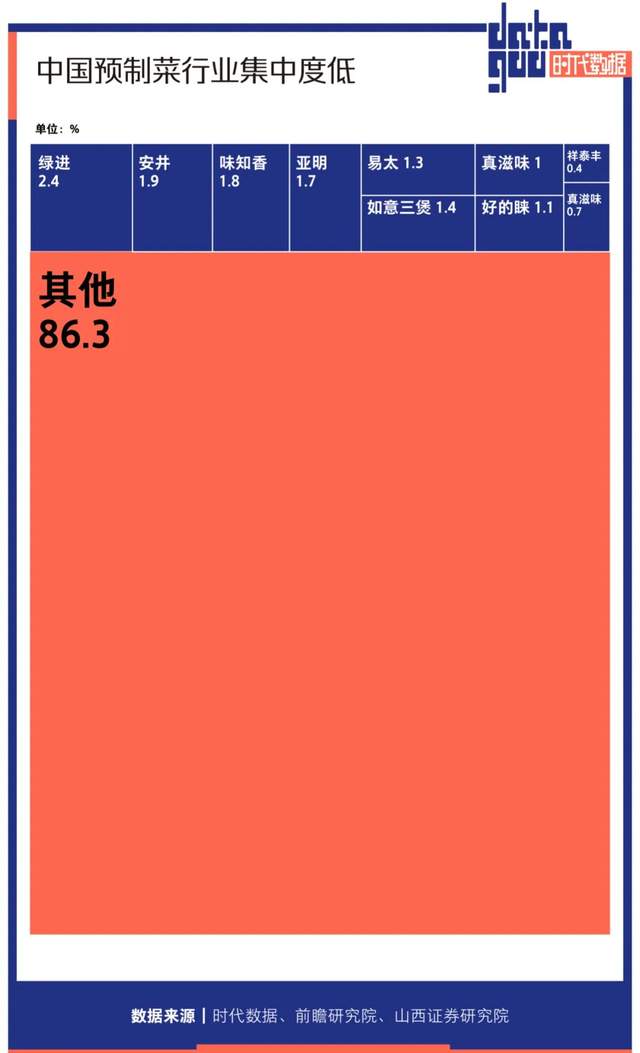

目前尽管市场潜力巨大,但中国预制菜行业内尚未形成头部企业。即使是预制菜第一股“味知香”的市场占有率也仅为1.8%。据前瞻产业研究院数据,CR10(市场占有率排名前10的公司所占市场份额总和)占13.7%;山西证券统计中国预制菜行业CR10为14.23%。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com