推彩礼贷涉嫌诈骗?还有墓地贷!地方银行“病急乱投医”

彩礼贷、墓地贷,折射出了中小银行此类产品的场景开拓无序、风控手段单一的问题,背后更是凸显了地方中小银行的经营困境。

最近,消费贷市场近有点火。

3月16日,一份九江银行推出彩礼贷“贷”来稳稳幸福的宣传海报在朋友圈疯传。“彩礼贷”最高可贷30万元,最长可贷一年,年利率低至4.9%。

“对社会陋习煽风点火”,消息一出,九江银行被骂上了热搜,一时间成为众矢之的。也有网民揶揄,“下次会不会推出‘葬礼贷’?”

果不其然,红事可贷,白事也可贷。3月17日传出,云南昆明一陵园与当地的西山北银村镇银行准备在清明节前,共同推出“墓地按揭业务”,墓地按揭贷款无最高限额,贷款期限为10年期。

近年来,市面上涌现出形形色色的银行消费贷款,但如此新颖甚至有违社会主流价值观的较为罕见,这不仅折射出了中小银行此类产品的场景开拓无序、风控手段单一的问题,背后更是凸显了地方中小银行的经营困境。

“资金来源缺乏、单一,监管趋严,再加上风控压力较大的情况下,如此扩张业务可以说是为应对多重压力的选择。”中国人民大学中国资本市场研究院联席院长、博士生导师赵锡军教授3月18日对时代财经指出。

图片来源:图虫创意

图片来源:图虫创意

经营压力下“病急乱投医”

“彩礼贷”由于变相鼓励彩礼被舆论诟病,不少网民揣测这是一门涉嫌诈骗的生意,“借钱给彩礼,婚后一起还,不是诈骗吗?”

需要指出的是,“彩礼贷”宣传海报显示,申请条件之一为情侣一方需为行政事业单位正式员工;贷款用途为新婚旅行、购车、购家电、购首饰等。此条款被网民解读为事业编全体精准定制的金融产品,“这种玩意儿,宣都不要宣。”

短短一天之内,关于“彩礼贷”的讨论在网上发酵,惊动了当地银保监会。九江银保监分局的一名工作人员对媒体表示,按照规定,九江银行的“彩礼贷”不需要分局审核。但由于事件引发极大关注,当地银保监会密切关注并核实。

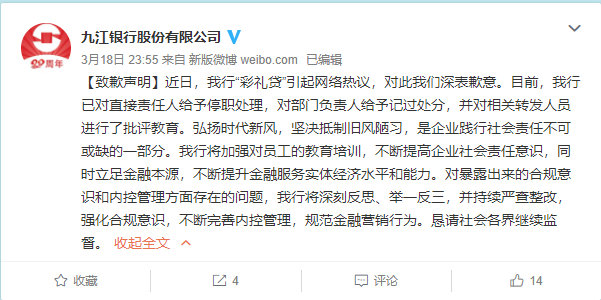

3月18日晚23:55,九江银行在官方微博发布致歉声明称:近日,我行“彩礼贷”引起网络热议,对此我们深表歉意。目前,我行已对直接责任人给予停职处理,对部门负责人给予记过处分,并对相关转发人员进行了批评教育。对暴露出来的合规意识和内控管理方面存在的问题,将深刻反思、举一反三,并持续严查整改,强化合规意识,不断完善内控管理,规范金融营销行为。

在赵锡军看来,九江银行推彩礼贷产品“翻车”,反映了地方中小银行在经营压力下“病急乱投医”的现象。

在赵锡军看来,九江银行推彩礼贷产品“翻车”,反映了地方中小银行在经营压力下“病急乱投医”的现象。

赵锡军指出,传统银行业务的竞争比较激烈,大银行在各个地方占据主导地位,再加上目前互联网金融业务非常发达,一些地方小银行处于劣势。

中央财经大学金融学院教授郭田勇3月18日对时代财经进一步指出,监管层给地方银行限定了服务范围,只能服务地方经济,因此其客户触角只能朝下伸,去满足基层群众的需求的。“有时候这些新产品、新花样跟社会道德倾向、社会价值观不一定相符。”

赵锡军也认为,“彩礼贷”这一产品也反映出地方中小银行风控能力或创新能力、管理治理水平有待提高。“银行对各种零售金融、消费金融应该深入研究,创新产品、提高自身的经营能力。”

资金来源单一,不良贷业务承压

3月17日,央行发布的2月金融机构信贷收支表显示,2月末,全国商业银行结构性存款规模为69964亿元,较1月末减少219亿元。值得注意的是,其中,2月末,中小银行结构性存款的规模较1月末下滑了1088亿元,而大型国有银行结构性存款同期上升了869亿元。

据悉,2019年10月,银保监会出台《关于进一步规范商业银行结构性存款业务的通知》,明确要求只有具备普通衍生品交易资质的银行才能发行结构性存款,而很多中小银行并不具备这一条件。因此,中小银行负债端承压。

赵锡军对时代财经分析,监管层在存款方面的政策调整是中小银行经营困难的原因之一。地方银行资金来源的形式本来就比较单一,其资本充足率相对较薄弱,补充资本的渠道较少。一旦出现不良贷就会对其经营带来很大的压力,而且会发展得很快,逾越监管的要求,因此银行必须把风险比较高的指标降下来。病急乱投医式扩张业务,是其应对多重压力的选择。

央行行长易纲在去年全国两会期间表达了对不良贷的风险担忧:“由于不良贷款风险暴露存在一定滞后性,加之疫情以来银行业对企业延期还本付息等政策,后期银行可能面临较大的不良率上升、不良资产增加和处置压力。”

去年3月,政府采取了一系列纾困政策支持复产、支持中小微企业,其中,在金融方面就是受疫情影响的企业可以展期、延期还款。按照现有的文件来看,延期的期限是在今年第一季度,也就是3月底。

赵锡军介绍,今年3月底是各项政策到期的时间节点,各个金融机构都要清点算账。受政策影响比较大的信贷如果淡出的话,给中小金融机构会带来比较大的压力。

不过赵锡军观察到,近期全国“两会”上,政府强调相关帮扶政策还会延续一段时间。从目前的情况看,监管部门并没有强制性地要求相关政策退出,对于一些监管指标,仍然给予银行一定的容忍度。

“但是已经发放出去的贷款已经在积累风险,构成比较大的压力。”赵锡军指出,对于金融机构来讲,给予中小企业的贷款属于风险比较大的业务,收益率并不是很高,很多银行会收缩、减少甚至退出这方面业务。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com