压在富力身上的稻草

不是所有的危机都会让一家公司倒下,但一家公司的倒下必定是诸多危机叠加的结果。

眼下,富力地产面对的最大危机就是“海南毁坏红树林事件”,其在海南最大的项目红树湾因此被当地政府勒令停售。

富力红树湾位于海南岛西北部的澄迈县。项目占地约8000亩,总建筑面积约230万㎡,整体容积率为0.45,它依托澄迈县的2200亩天然红树林湿地资源,是富力花费巨资打造的大型健康养生旅游度假区项目。

澄迈县政府网站上也显示,澄迈红树林生态公园是按照国家AAAA级标准打造的湿地保护公园,红树林占地2200亩。

但经过近十年开发,富力红树湾项目多次被曝出毁坏大面积红树林。

2019年5月1日,海南省澄迈县住房保障与房产管理局印发通知,因涉嫌破坏红树林,海南富力红树湾项目所有商品房近日被暂停销售许可,关停相关公司商品房合同网签系统。

时代数据对多家房地产销售网站进行了电话核实,其中链家、乐居、房天下、安居客等规模较大的房地产销售网站的销售人员均表示富力红树湾目前已经停售,但仍有多家规模较小的房地产销售网站声称目前在售,可以当天看房。

根据2018年年报,富力红树湾用途为住宅及商业,总占地面积435万平方米,未竣工总建筑面积为150万平方米。这一规模,仍能开发数年。富力在海南有七大项目,未竣工建筑面积341.7万平方米,其中红树湾项目占据超四成份额。

2019年,富力海南将销售目标定为90亿元,同比增幅50%。未竣工面积占海南7个项目近50%的红树湾被停售,对富力的海南计划影响甚大。

除了环保违规,富力还在当地面临其他麻烦。

根据澎湃新闻援引当地林业部门相关负责人的表态称,富力红树湾项目中的“红树林湿地保护公园”,在宣传时号称是“国家级自然保护公园”,但此公园属于富力公司自命名,未经过任何批准。

另外,富力红树湾项目中宣传的占地约1200亩的锦标级18洞专业高尔夫球场,也并未向政府部门提出用地申请。这意味着,这个高尔夫项目可能会被强制铲除。

富力红树湾的违规,正好撞上了海南的环保整顿风暴。

2017年8月10日至9月10日,中央第四环境保护督察组于曾对海南省开展了环境保护督察,并于2017年12月23日向海南省反馈了督察意见,共指出4个方面56个问题293项具体整改任务。

督察组认为,海南省沿海市县财政对房地产过分倚重,向海要地、向岸要地情况严重,大量房地产、旅游地产集中布局在风景优美的滨海一线,对海洋生态和海岸线自然风貌造成破坏。

今年4月28日,海南省政府公布了《落实中央环境保护督察反馈意见整改情况报告》,并对违规情况涉及的部门和负责人进行了相关处分,并进行了通报。

文件显示,海南省对17个责任单位,135名责任人员严肃问责。其中厅级干部30人,处级干部56人,科级干部49人;党纪政务处分118人次,诫勉处理37人。

海南省政府在前述整改报告中明确表态,将对此立行立改、持续推进、长期坚持。

根据海南网的报道,“近日,就海南省澄迈县富力红树湾红树林被破坏问题,省委、省政府高度重视,主要领导先后做出重要批示,要求澄迈县委、县政府及省直有关部门依法依规严肃处理。”

同时,由海南省环境保护督察整改工作领导小组办公室牵头,省自然资源和规划厅、省林业局参加成立了联合督导组,将对富力红树湾项目开展现场督导,推动加快整改。

但“红树林事件”显然不会成为富力身上的最后一根稻草。近年来,这家让恒大和碧桂园都曾经仰望的“华南五虎”之首,如今已沦为“三线”的房地产开发商。

头痛的事情,远不止如此。

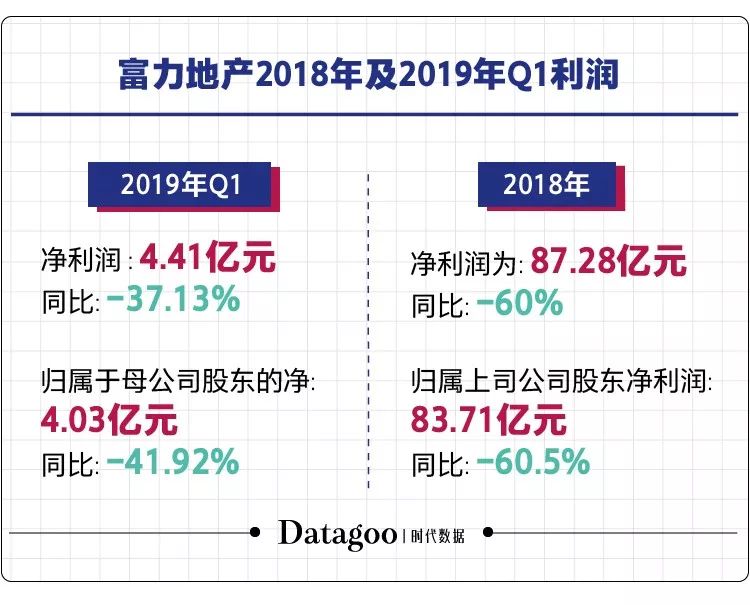

4月30日,富力地产发布未经审核的一季报,在净利润以及归属于母公司股东的净利润这两个核心指标上,虽然比2018年的数据好看一点,但仍然下滑严重。

对于一家上市地产公司而言,没有什么事情比利润下滑更让人头痛。有市场分析人士认为,2017年富力以近200亿元高价收购万达76家酒店是个非常严重的战略失误。但时代数据认为,“全球最大的豪华酒店业主”这个头衔只是富力背负的众多“稻草”的一根,富力如今所面对的危局,其实在其2005年在港交所上市那一时刻已经埋下了种子。

危局的种子

2018年10月,富力地产回归A股终止了审查。这已是富力地产十年内的第五次回A失败。

富力为什么如此急迫地回归A股,且锲而不舍?

市场认为,一家H股上市公司进行A股IPO上市的目的,通常是因为H股上市公司丧失掉了二次融资的功能,或后续融资的市盈率偏低。

2011年5月,复地集团(02337.HK)撤销了7年的于香港交易所的上市地位,复地集团解释“作为H股在香港联交所上市的内地注册公司,在海外融资的能力非常有限,包括离岸银行贷款、国际债券发行和股票发行等融资方式。”原因之一,H股公司如果要发行新股或发债,需要经过中国证监会等部门批准,程序复杂,虽然2017年证监会明确H股公司境外再融资可以采取”一次核准,分次发放“的方式,进一步优化境外再融资审核制度,但融资难度仍然大于红筹股;其次,在机构投资者占50%的香港股市,业绩稳健、有质量增长的公司才容易再融资。

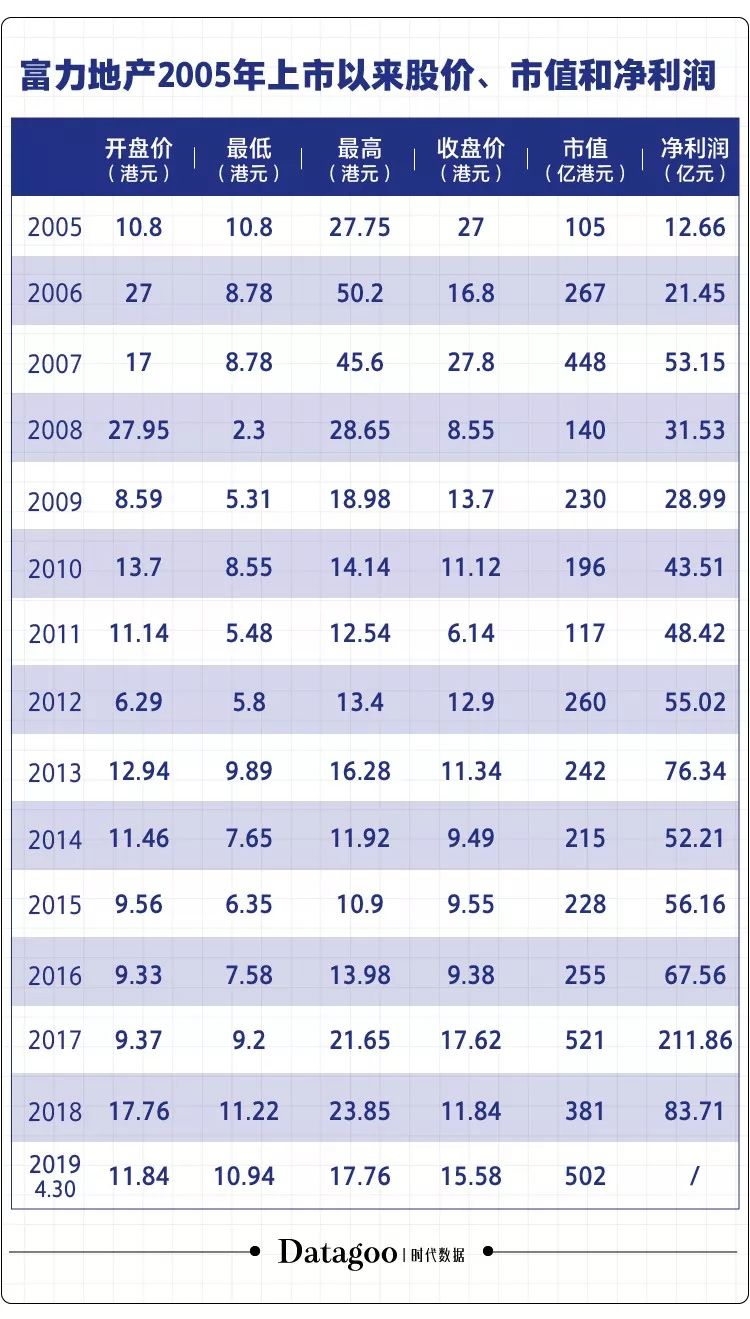

2005年富力地产(02777.HK )赴港上市,成为彼时H股上市募资最多的国内民企,但其股价、市值和净利润一直处于剧烈的波动状态。

与之相匹配的是,信用评级机构对富力地产的评级一直处于低位。其中2013年至2018年惠誉对富力地产的评级都为“BB”,这代表“企业信用程度较差,偿还能力不足。该类企业有较多不良信用记录,未来前景不明朗,含有投机性因素。”2018年3月28日更是从'BB'下调至'BB-'。

2009年3月份,外资投行对富力开始减持。4月,摩根士丹利当月16次减持,共抛售了富力地产2570.89万股股票,摩根大通、瑞银集团、德意志银行等国际投行纷纷跟进。一时间,香港各媒体的股票分析版面都列出了“小心富力”的标题,富力的股价出现节节向下的局面。当年的最低价跌至5.31港元,到2011年收盘价只有6.14港元。截止2019年4月30日,富力的股价收盘为15.58港元,与2005上市当年的收盘价27港元相去甚远。

高负债的悖论

评级机构对富力最大的诟病,也是其回A的最大难点,就是富力高企的净负债率。

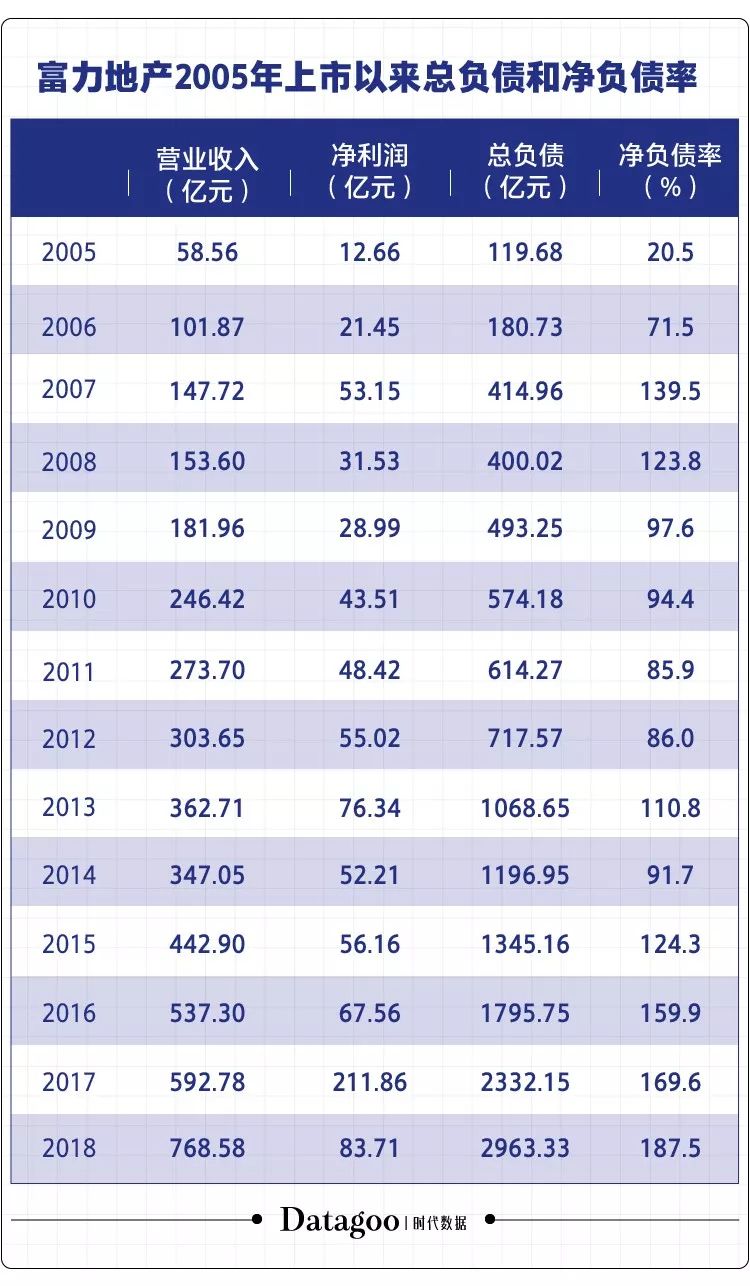

2018年,富力地产总负债飙升至2963.33亿元,净负债率高达187.5%。2019年一季度又累计新增借款243亿元,超过2018年末公司净资产的20%。

早在2008年底的时候,富力地产的净负债率已经高达123.8%,被瑞银称为“业内最高负债比率公司”。但李思廉当时却指出“低负债未必是好公司”。时至今日,这位数学系的高材生仍持这一观点,他认为三位数的负债率是由于香港的会计准则造成的,如果回A则会降至两位数。

但富力所要面对的一个悖论是,高负债恰恰又成为富力回A的最大难点。

2005年上市以来,富力营收增长缓慢,直到2018年才迈入千亿阵营,但总负债额和净负债率却飞速增长。在富力上市的14年间,有一半的时间净负债率在三位数上徘徊。

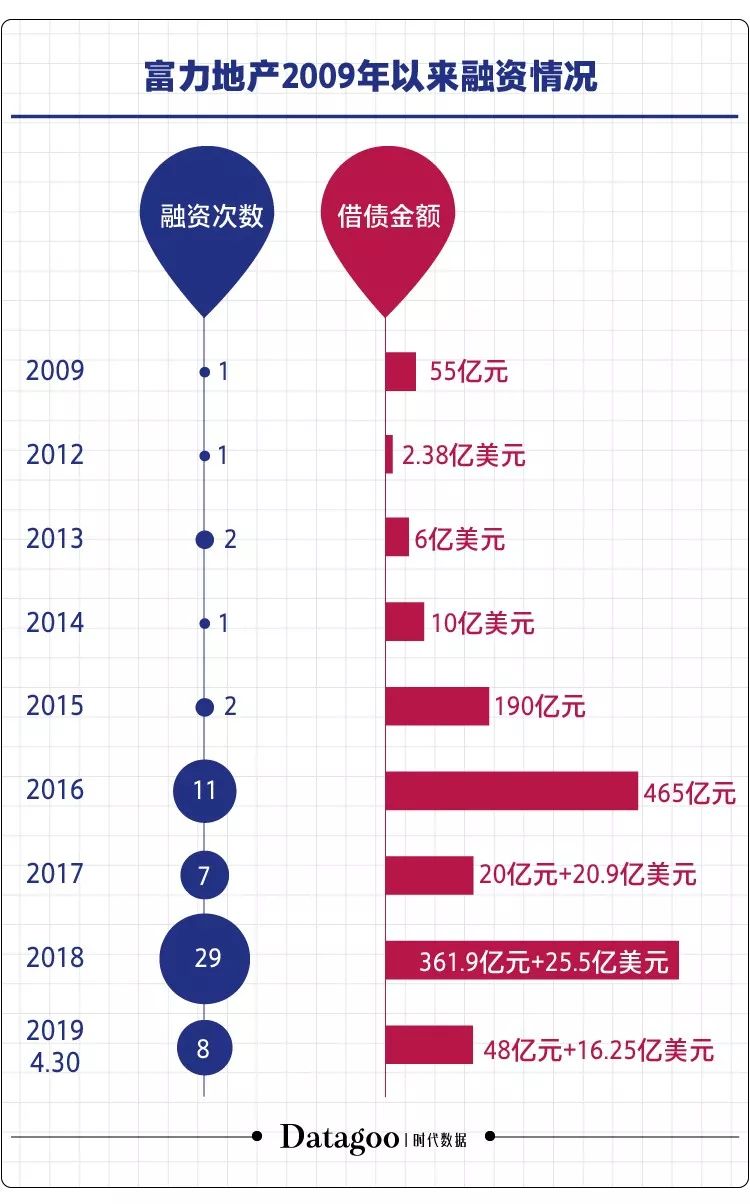

时代数据发现,富力总负债额和净负债率飞速增长的原因,是一年比一年多的发债次数和借债金额。以2018年为例,富力地产公开发债超20次,融资500亿元以上,曾在13个月里融资近800亿元解资金之渴。

2018年下半年,富力地产的融资力度近似疯狂。9月7日和12日,富力地产共有两期ABS项目获受理,拟发行总金额为86.62亿元;9月20日,富力地产公告称,子公司怡略有限公司拟发行一笔2亿美元8.875%的优先票据;10月8日,富力地产欣然宣告其公开发行不超过130亿元公司债券计划已获得批准;11月5日,富力地产发布了自2005年上市以来的首次增股融资公告,计划发行不超过8.06亿股。以当日收盘价12.14港元计算,融资额近100亿港元。

进入2019年也马不停歇,1月4日,富力发布了新的发债公告,实际发行总额为70.2亿元,票面利率7%;1月7日,富力地产公告披露,已于2018年12月29日完成2018年度第九期超短期融资券的发行,实际发行10亿元;1月18日,广州富力地产股份有限公司发布公告称,间接全资附属公司怡略有限公司拟发行一笔优先票据。该票据本金额3亿美元,利率9.125%,期限为2022年到期。

从发债节奏可以看出富力对资金的渴求。

然而,囿于政策导向和市场波动风险,2018年富力地产多个融资计划受阻。

2018年2月9日,富力地产公告表示,鉴于近期市场波动较大,公司取消发行10亿元中期票据;5月23日,富力宣布,取消公司10亿元超短融发行计划,另择时机重新发行;5月29日,富力地产非公开发行2018年住房租赁专项公司债券遭遇“中止”,这笔债券发行额度为60亿;8月29日,富力一笔60亿元的住房租赁专项公司债券被终止。

在2009年初与投行的内部交流会上,富力的负债率就受到质疑,甚至有股东开始怀疑管理层的决策力。在2009年3月份举行的2008年业绩说明会上,李思廉公开表示,当年首要是降低负债比。

接下来的几年,富力的净负债率艰难地下降,但近几年又突飞猛进,投资者信心难拾。

逆势的代价

一边借债还债,一边大举收购。

最让张力和李思廉津津乐道、也是最惹市场争议的一笔收购发生在2017年7月,富力以199.06亿元收购万达商业地产旗下76家城市酒店的100%权益及烟台万达的70% 权益。收购完成后,加上富力原本自有的在全球已开业和建设的24家高级酒店,酒店总数超过100家,成为名副其实的“全球最大的豪华酒店业主”。

接下来的半年,富力连续两次接盘万达的海外资产,分别涉及万达在英国伦敦的两个地产项目。

之后富力又以57亿元大手笔收购海航资产,还高调进入医疗领域,以5.3亿元竞得番禺钟村街4万平方米的医疗地块。

表面看收购万达酒店是一笔划算的生意,因为这些酒店的估值要远远高出富力的收购价。但穆迪认为,富力地产购买万达酒店资产将耽搁其去杠杆进程。

在众房企业急于“去杠杆”的市场收缩期,富力此举可谓逆势而为,并付出代价。

时代数据发现,富力酒店业务自2013年起,连续6年亏损, 2018年亏损金额总计为4.5亿元。而在2017年收购完成后,其亏损为1.4亿元。

富力已经不是第一次为逆势的任性付出代价。富力上市后的若干年中,当彼时的小兄弟碧桂园、恒大等同行专注住宅开发、实行高周转战略时,富力选择了加大现金回流缓慢的商业地产开发力度,商业与住宅开发比例一度高达1:1,这使富力失去了高速扩张的机会。

好消息是,3月29日,惠誉发布报告,将富力地产的评级展望调至稳定,此前,穆迪已经将富力的评级展望由“负面”调整至“正面”。这表明影响富力的负面因素正得到改善。

时间回到2009年3月,富力地产联席董事长张力在海南考察澄迈之后,亲自拍板富力红树湾项目。就在那个3月,回首过去一年时,李思廉说:“2008年没有赢家。”在经历了2008年量价齐跌的楼市熊市之后,彼时的富力扩张的意图十分明显,2009年12月,富力地产联同碧桂园及雅居乐地产同组的财团以255亿元人民币投得广州番禺亚运城的地块,成为当年全国最大的“地王”,一度成为民企强强联合的典范。在拍地现场,时任富力副总裁的朱荣斌意气风发地说:“相信这个项目会成为一个世界范围内罕见的高素质的项目。”但仅仅6年后,因为始终没有正向现金注入,富力退出这个项目。

稻草也许无法救命,但是终会压垮巨人。一转眼10年时光,谁也不曾想到曾经意气风发的富力会背负如今这般重压。回想当年富力赴港上市前,一向低调的富力发出要做中国第一的宣言。但愿危机终会得到化解,稻草也会变为金条,梦想能够靠近现实。

数据来源:时代数据、Wind、富力地产历年年报

大家都在看:

➤ A股公司“权力的游戏”:28个董事长身兼数职,一手遮天暗藏哪些风险?

➤ 2018年在美上市34家中国公司怎么样了:20家跌破发行价,蔚来巨亏233亿

➤ 2019年A股最大的雷:康美药业一夜消失300亿,千亿市值跌去大半

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com