从卖房子到管资产:新城控股商业运营撑起第二增长曲线

当行业从高杠杆扩张时代进入经营现金流时代,资本最终会流向那些真正具备运营能力的企业。

当行业仍在为销售波动与去化压力反复博弈时,依然在场的房企的竞争逻辑,已经从卖房子切换到经营资产。

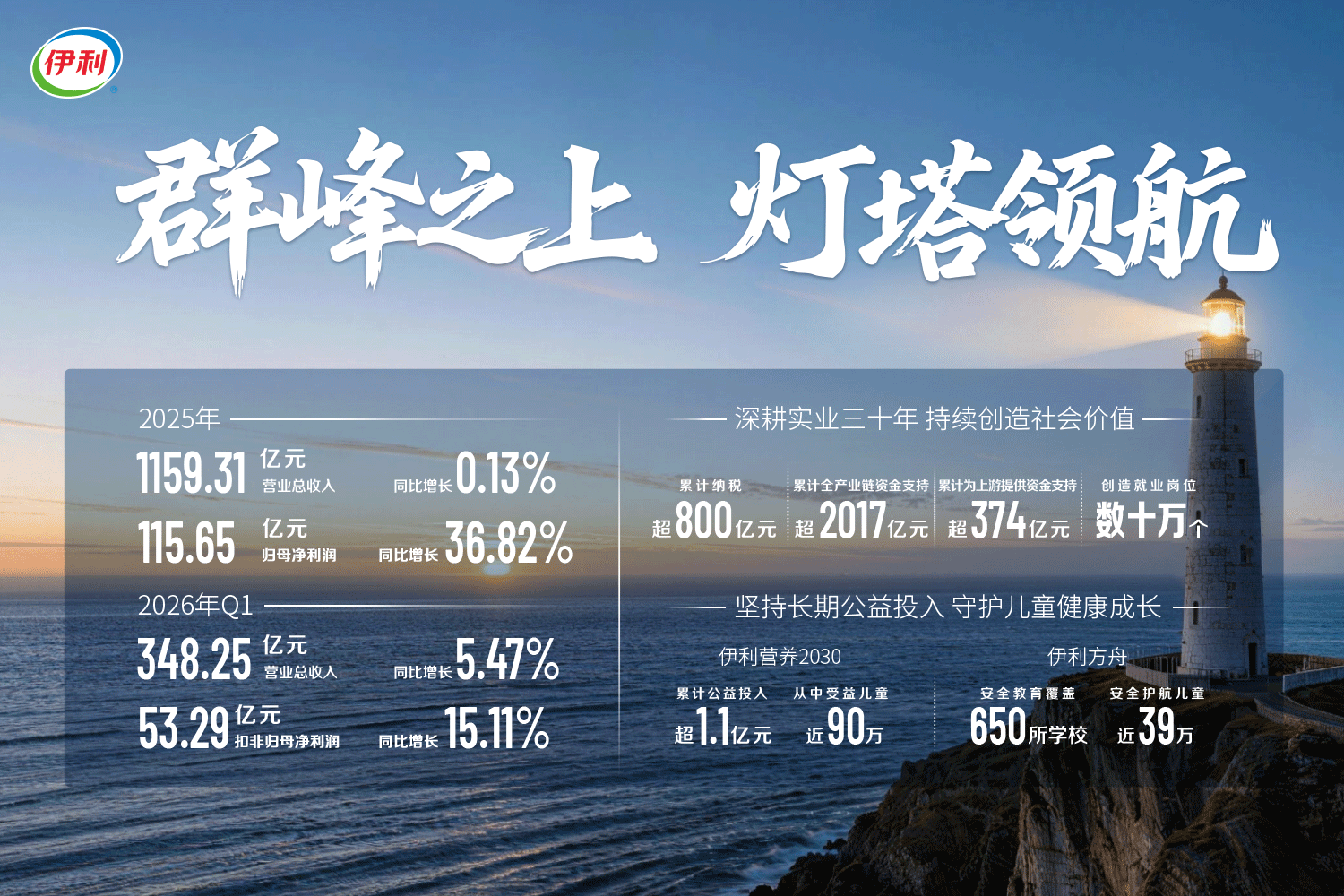

今年一季度,新城控股(601155.SH)交出一份颇具标志性的成绩单:商业运营总收入35.45亿元,首次超过开发销售业务。这意味着,支撑公司增长的核心力量,正在从周期性更强的地产开发转向能够持续创造现金流的商业运营。

对于一家长期以住宅开发见长的民营房企而言,这不仅是一次收入结构的变化,更像是一场商业模式的换挡——从开发商到商业运营商的结构性跃迁。

过去几年,行业已经给出过清晰样本。无论是长期深耕万象系的华润置地,还是持续强化商业运营的中海地产,其穿越周期的能力,很大程度上都来自稳定租金、运营收入与现金流构建的第二增长曲线。

如今,新城控股也在这条正确的路上迈出一大步。一季度,公司扣非归母净利润同比增长14.97%,经营性现金流持续为正,货币资金较去年底增长21%,背后都能看到商业运营业务的支撑作用。

当商业收入正式超过开发销售,这家房企显露出以经营穿越周期的新轮廓。

4月30日,泰安肥城吾悦广场开业

4月30日,泰安肥城吾悦广场开业

商业收入首次反超住宅,新城控股迈过分水岭

财报显示,2026年一季度,新城控股实现商业运营总收入35.45亿元,同比增长2.82%;同期住宅开发业务合同销售金额为30.16亿元。商业收入首次超过住宅销售收入,意味着公司正在从开发驱动走向运营驱动。

这不仅是数字变化,更是盈利逻辑的重构。

在开发业务毛利率普遍承压的背景下,商业运营的价值正在被重新定义。相比依赖市场周期波动的住宅销售,购物中心租金、运营管理与消费场景构建,能够带来更稳定、更可持续的现金流。对于房企而言,商业运营不只是利润来源,更是安全垫与确定性。

数据显示,2025年,新城控股商业毛利贡献占比已超过六成,毛利率维持在70%左右。随着商业收入正式反超住宅销售,公司盈利结构也进一步向经营性业务倾斜。

更重要的是,这种转型建立在长期运营能力之上。

截至今年一季度末,新城控股已开业吾悦广场178座,总建筑面积达到1649万平方米,出租率稳定在97.44%的高位。高出租率背后,反映的是项目运营效率、品牌招商能力以及区域消费黏性的综合支撑。

如果说过去房企依赖的是卖房“回血”,那么如今的新城控股已经越来越像一家持续收租的商业运营平台。

这种变化,在近期两个项目上体现得尤为明显。

4月30日,泰安肥城吾悦广场开业;5月1日,重庆永川吾悦广场焕新亮相。两个项目,一重一轻,分别对应重资产深耕与轻资产输出两种模式,也折射出新城控股商业布局思路的进一步成熟。

泰安肥城吾悦广场引入盒马鲜生、海底捞、KKV等头部品牌,补齐县域消费升级短板;重庆永川吾悦广场则以轻资产模式联手重庆市文旅投资集团,切入成渝双城经济圈节点,通过品牌矩阵与消费场景升级,提升区域商业能级。

重庆永川吾悦广场携200余个品牌焕新启幕

重庆永川吾悦广场携200余个品牌焕新启幕

截至目前,吾悦广场已在全国146个城市布局212座,开业项目达180座,形成重资产夯实基本盘、轻资产拓宽增长极的全层级商业网络。

随着规模扩大,其运营体系也在同步升级。从提出“经营五步法”到推出“悦链计划”,新城控股正在从传统招商思维转向经营思维。

根据计划,2026年新城控股预计实现商业运营总收入145亿元,同比增长2.9%。广发证券认为,公司当前商业收入目标相对审慎,若轻资产项目推进顺利,租金收入仍有进一步超预期空间。

在3月30日举办的2025年业绩说明会上,新城控股董事长王晓松在谈及轻资产布局时表示,公司坚持地域深耕总策略,紧抓城市发展机遇,聚焦重点城市群与核心城市,围绕现有布局做大、做强、做深。

融资修复背后,资本重新定价商业运营能力

如果说商业运营收入首次超过住宅销售,意味着新城控股完成了业务结构的换挡,那么融资端的持续修复,则意味着资本市场开始重新认识这家公司。

过去几年,房地产行业融资环境深度重构。对于房企而言,融资能力已资本市场对企业经营能力、资产质量与现金流稳定性的综合投票。商业运营能力的增强,正在成为新城控股打开融资空间的重要支点。

今年以来,公司持续推进境内外融资与REITs布局,多层次资本通道进一步打通。2月26日,新城控股母公司新城发展(01030.HK)宣布,子公司新城环球成功发行3.55亿美元优先担保票据,并获得国际投资者积极认购。

事实上,自2025年以来,新城已连续三次成功完成境外融资。2025年6月,新城发展发行3亿美元高级无抵押债券,成为近三年来首家重启境外资本市场融资的民营房企;同年9月,新城环球再次发行1.6亿美元优先担保票据;如今第三笔美元债再度落地,意味着公司境外融资渠道已逐渐恢复稳定。

连续打开海外资本市场窗口的背后,本质上是国际投资者对其经营基本面与商业模式转型的重新定价。相比依赖销售回款的开发型房企,拥有稳定租金收入与持有型资产的企业,更容易获得长期资本青睐。

除了境外融资,公司在资产证券化领域的推进同样明显提速。

3月16日,国金资管-吾悦广场持有型不动产资产支持专项计划2026年首次扩募正式获受理。这也是继2025年全国首单消费类机构间REITs落地之后,新城控股大资管战略的又一次关键成果。

2025年11月,新城控股以上海青浦吾悦广场为底层资产,成功发行6.16亿元持有型不动产ABS。中信建投指出,该项目不仅是全国首单消费类持有型ABS,也是首单A股上市民企持有型ABS,标志着公司向资产运营深化转型取得了实质性突破。

这一变化的意义,更意味着房企估值逻辑正在重塑。

过去,开发商的核心资产是土地储备;如今,更重要的则是可持续运营、可证券化、可持续产生现金流的商业资产。REITs、ABS等工具的逐步打通,标志着新城控股正在从持有资产走向管理资产,从传统开发商向资产运营平台演进。

融资修复的同时,新城控股仍在持续优化财务安全边际。

今年一季度,公司累计偿还境内外公开市场债券16.29亿元;截至3月末,合联营公司权益有息负债合计22.16亿元,经营性现金流净额1.59亿元,保持为正,货币资金82.37亿元,较去年底明显提升。

与此同时,公司ESG表现也获得国际机构认可。3月23日,国际权威指数机构MSCI将新城发展ESG评级由BBB级上调至A级。

对于正在转型中的新城控股而言,这或许是一个越来越清晰的信号。当行业从高杠杆扩张时代进入经营现金流时代,资本最终会流向那些真正具备运营能力的企业。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com