2亿股被拍卖,四年亏超19亿的西王食品或易主,山东邹平富豪深陷债务泥潭

这场关乎公司控制权归属的司法拍卖,能否为西王食品带来新的转机?

图片来源:图虫创意

图片来源:图虫创意

A股“玉米油第一股”的控股权正面临重大变局。

近日,西王食品(000639.SZ)公告称,控股股东西王集团有限公司(以下简称“西王集团”)持有的2亿股公司股票,将于2026年3月30日10:00时至31日10:00时止(延时除外)在京东网进行司法拍卖。

对于此次拍卖,西王食品在公告中明确指出,该等股份的司法处置存在导致公司实际控制权发生变更的风险。

据了解,上述2亿股股票占西王集团持有公司股份总数的99.01%,占公司总股本的18.53%。若本次股份拍卖完成,西王集团及其一致行动人山东永华投资有限公司、王棣(王勇之子)合计仅持有西王食品2014.24万股股份,占该公司总股本的1.87%。

资料显示,西王食品主营玉米油、葵花籽油等食用植物油,以及运动营养和体重管理产品的研发、生产和销售,公司实控人为西王集团董事长王勇。2011年,西王食品借壳金德发展上市,成为国内A股市场“玉米油第一股”。

此外,根据西王食品2025年半年报,该公司拥有国内最大的玉米胚芽油生产基地,玉米油市场占有率已达30%以上,国内唯一规模化做玉米深加工和玉米全产业链的企业。

对于西王食品此次股权法拍,国内咨询机构科方得智库研究负责人张新原接受时代周报记者采访时指出,若拍卖导致实际控制权变更,短期内可能引发食用油行业格局的局部调整。玉米油作为细分油种,西王的市场地位若因股权变动出现战略方向或渠道稳定性变化,可能给其他玉米油品牌带来市场渗透机会。

“长期来看,行业整体竞争格局预计不会发生根本性改变,因食用油市场以大豆油、菜籽油等为主,玉米油占比相对有限。”张新原称。

至于此次法拍的潜在买家,眺远营销咨询董事长兼CEO高承远认为,大概率不是传统粮油企业。在他看来,西王食品当前最大的资产价值在于其玉米油产能与全产业链布局,但与此同时其过去四年间连续亏损近20亿元。对于金龙鱼、中粮等头部企业而言,自建产能的性价比远高于收购一个“带病”的标的。

他指出,西王食品股权的真正潜在买家更可能是产业资本或地方国资平台——前者看重壳资源与产能整合机会,后者则出于维稳地方就业与税收的考量。

而资深企业管理层专家、高级咨询师董鹏亦持相同观点。传统头部粮油集团多因反垄断顾虑和避免承接沉重债务而选择观望;相反,渴望打通玉米全产业链的食品企业或看重困境资产重组价值的资本,反而会将此次法拍视为以较低成本获取控制权、重塑行业格局的稀缺入口。

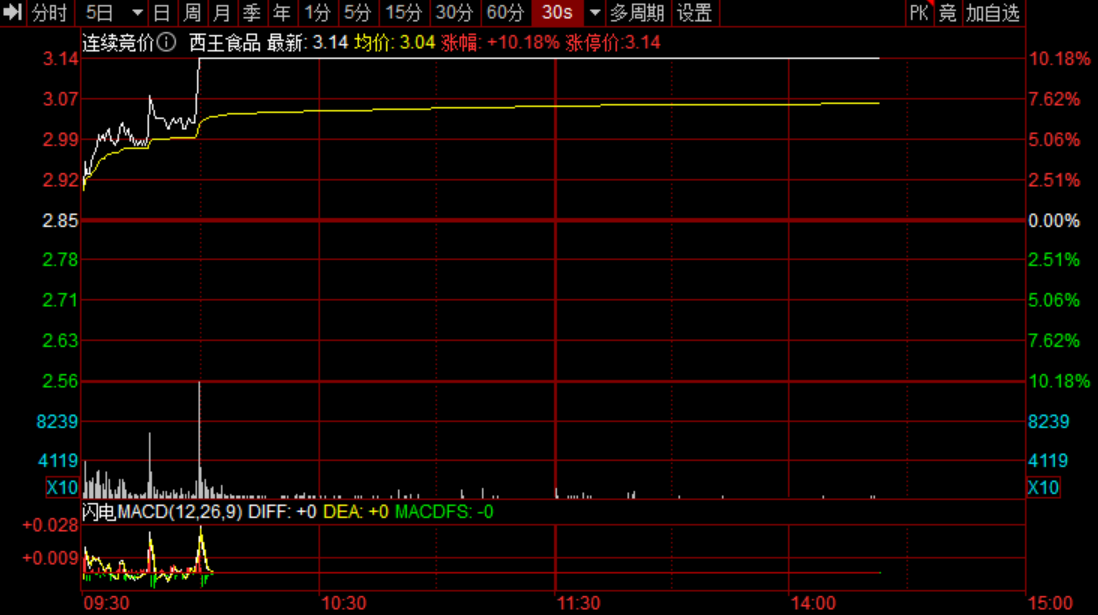

3月16日(公告发布后的首个交易日),西王食品股价迎来涨停,报3.14元/股,总市值33.89亿元。

图片来源:同花顺

图片来源:同花顺

西王食品控制权危机始末

这场关乎西王食品控制权的法拍背后,是山东邹平富豪王勇以及他的“西王系”公司深陷债务泥潭的真实写照。

据了解,西王集团公司总部位于山东省邹平市,由王勇于1986年创立。经过多年的发展,西王集团从乡镇工厂逐步成长为是以玉米深加工、特钢以及物流、国际贸易等多个领域的大型民营企业。在巅峰时,西王集团拥有总资产500亿元,旗下控股3家上市公司,包括西王食品(000639.SZ)、西王特钢(01266.HK,已摘牌)和西王置业(02088.HK,停牌中)。王勇家族亦是山东邹平当地的知名富豪,在2013年福布斯中国富豪榜,其以61亿元身家,位列第156名。

而将这家大型民企拖入债务危机的导火索,则是一桩对外担保。

2017年,同在山东省邹平市的齐星集团资金链断裂,作为最大担保方的西王集团也受到牵连。西王集团公布的报告显示,截至2017年5月17日,西王集团对齐星集团提供担保余额为29亿元,占到对外担保额度的77%。

2019年10月,西王集团出现债券违约,面临百亿债务危机。2020年,西王集团与债权人达成和解,避免了破产重整的命运。

然而,和解方案似乎并未顺利执行。2024年5月,西王集团再次被列为被执行人,涉及标的金额30.43亿元,董事长王勇被济南、青岛等地法院多次列为被执行人。需要提及的是,2024年10月,青岛市中级人民法院发布执行悬赏公告,公开征集王勇父子价值3.3亿元的可执行财产线索,帮助法院执行到位的,按实际到位执行款的3%支付悬赏金。此后,因申请执行人与被执行人达成和解方案,相关悬赏公告已经撤销。

天眼查最新数据显示,截至2026年3月15日,西王集团仍有4条被执行人信息,被执行总金额达25.98亿元。此外,该公司还有50笔股权冻结信息,其中多达24笔权冻结发生在2025年。

图片来源:天眼查

图片来源:天眼查

随着债务危机持续恶化,西王集团旗下核心上市平台西王食品也未能幸免。2023年至2025年,西王食品多次公布《简式权益变动报告书》,披露控股股东西王集团及其一致行动人永华投资的持股拍卖事宜。

梳理公告可知,2024年4月,西王集团所持644万股西王食品股份遭拍卖;2023-2024年,永华投资所持股份先后三次被拍卖,累计处置超1.14亿股;2025年1月、3月,永华投资所持股份再遭两次拍卖,合计超1.16亿股。

从拍卖结果,上述股份大多由韩莉莉、安忠歌、李松峰、方蕾等活跃在法拍市场的“法拍牛散”竞得。截至2025年三季度,李松峰、方蕾、钟革分别位列西王食品前十大流通股东的第四、第五、第八位,分别持有该公司3231万股、2500万股、1500万股。

运动营养板块“拖后腿”,过去四年亏损超19.6亿元

股份频繁被拍卖的同时,上市公司西王食品的业绩表现也并不理想。

根据西王食品最新发布的业绩预告,2025年,该公司归母净利润为-13.20亿元至-8.80亿元,亏损幅度较上年明显扩大;扣非净利润为-13.00亿元至-8.80亿元,亏损幅度亦较上年明显扩大。

回顾西王食品过往财报发现,这已经是西王食品连续第四年亏损。2022年—2024年,该公司录得归母净利润-6.19亿元、-1686.58万元、-4.44亿元。若以2025年业绩预告亏损下限8.8亿元计算,过去四年西王食品累计亏损超 19.6 亿元。

在业绩预告中,西王食品将2025年预亏的主要原因,归结为旗下运动营养板块经营业绩不及预期。

据悉,西王食品的营养补给品业务要追溯到2016年。2016年,西王食品成功收购北美地区知名运动营养与体重管理健康食品Kerr公司(现为“Iovate”),正式跻身营养补给品赛道,将其视为公司业绩的“第二增长曲线”。

令人意想不到的是,这笔彼时被资本市场称为“教科书”级别的并购,最终会使公司业绩暴跌。

根据业绩预告,原材料乳清蛋白的价格不断上涨以及日益加剧的竞争压力,导致运动营养板块业绩不及预期。依据财政部《企业会计准则第8号—资产减值》等相关规定,西王食品预计2025年计提无形资产减值损失约9.50亿元-15.00亿元。

值得注意的是,同样是因为运动营养板块业绩未达预期,西王食品在2024年已计提了商誉及无形资产减值损失约8.63亿元。

除了“第二增长曲线”的失速,西王食品的传统主业植物油业务同样面临着增长乏力的情况。2022 年-2024 年及 2025 年上半年,该公司植物油分别实现营收28.53亿元、23.85亿元、22.53亿元,9.42亿元、分别同比下滑了9.56%、16.41%、5.55%、11.84%。

张新原对时代周报记者表示,西王食品的食用油业务营收下滑,可能与市场竞争格局的变化有关。“对于食用油市场,由于国内生产能力相对过剩,市场竞争激烈,同时,消费者对于食用油品质和健康营养的需求也在不断提高,这使得品牌之间的竞争更加激烈。”

对于西王食品而言,控股股东深陷债务危机、自身过去四年持续亏损,这家老牌粮油企业或许正站在上市以来最关键的十字路口。这场关乎公司控制权归属的司法拍卖,能否为西王食品带来新的转机,值得持续关注。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com