东方雨虹的“背水之战”:从南美商超到江西矿山,能否走出利润谷底?

“双向延展”已从可选项变成必答题。

图片来源:图虫

图片来源:图虫

净利润下滑超90%、市值蒸发千亿后,东方雨虹(002271.SZ)正在通过一场“产业链自救”背水一战。

近日,东方雨虹连发两则关键公告:一边出海收购南美建材零售巨头Construmart S.A.,一边拿下江西100万方大理岩矿20年采矿权,防水建材龙头试图以“渠道+资源”双轮驱动,对冲主业颓势、重塑盈利模式。

资本市场关心的是:这轮“重资产换成长”的战略豪赌,究竟能否成为东方雨虹止跌反转的关键一搏?

“双向突围”:出海+矿权补链

东方雨虹成立于1995年,并于2008年在深交所上市,为防水建材龙头企业。公司目前已形成以主营防水业务为核心,民用建材、砂浆粉料、建筑涂料、节能保温、胶粘剂、管业、建筑修缮、新能源、非织造布、特种薄膜、乳液等多元业务为延伸的建筑建材系统服务商。

据7月17日公告,东方雨虹全资子公司东方雨虹海外建设发展(上海)有限公司(OYHOVERSEAS DEVELOPMENT GROUP CO.,LTD.,以下简称“东方雨虹海外发展公司”)及东方雨虹国际贸易(上海)有限公司(OYH INTERNATIONALCO.,LTD.,以下简称“东方雨虹国际贸易公司”),将合计斥资约1.23亿美元(约8.80亿元人民币),100%收购智利建材零售商 Construmart S.A.

收购标的Construmart成立于1986年,现为智利建材零售领域的头部企业,在智利境内拥有约31家建材超市,主要销售建筑辅材、建筑结构材料、木材、地板、卫浴及厨房产品等。

按照公告披露,2024年标的公司EBITDA(税息折旧及摊销前利润)约0.77亿元人民币,2025年预测的EBITDA约1.04亿元人民币,对应EV(企业价值)/EBITDA分别为11.12倍、8.25倍。

紧随并购消息,东方雨虹同时宣布在上游矿产的布局。

2023年11月,东方雨虹全资子公司东方雨虹砂粉科技集团有限公司(下称“砂粉集团”)投资10亿元在江西省吉安市永丰县投资建设东方雨虹吉安新材料产业园项目,涉及矿山开采、白水泥、特种砂浆、装饰砂浆、建筑粉料、建筑涂料、橡塑制品、管业等的产品研发生产项目。

7月17日,东方雨虹公告宣布,砂粉集团全资子公司华砂矿业(吉安)有限公司,已获得江西省永丰县大船岭大理岩矿20年采矿权,采矿范围包括饰面大理岩,年产能预计可达100万立方米。这或成为其在原材料端的关键筹码:不仅可以降低原料成本,也为特种砂浆、水泥制品等业务板块提供稳定支撑。

7月21日,国际注册创新管理师、鹿客岛科技创始人兼CEO卢克林在接受时代周报采访时表示,建材企业在战略上的“双向延展”已从可选项变成必答题。“国内需求见顶、价格内卷,不动资源就守不住利润,不动渠道就守不住客户。谁把矿山、门店、仓配一体化跑通,谁就能把成本曲线拉平、把交付周期缩短,在下行周期里活得比对手长。东方雨虹补矿、抢店,本质上是用重资产换定价权,用渠道换现金流,逻辑成立,但前提是整合要快,否则重资产会变成重包袱。”

净利下滑95%,主业压力空前

产业链“双向延展”布局的背后,是东方雨虹近年来业绩的连续下挫。

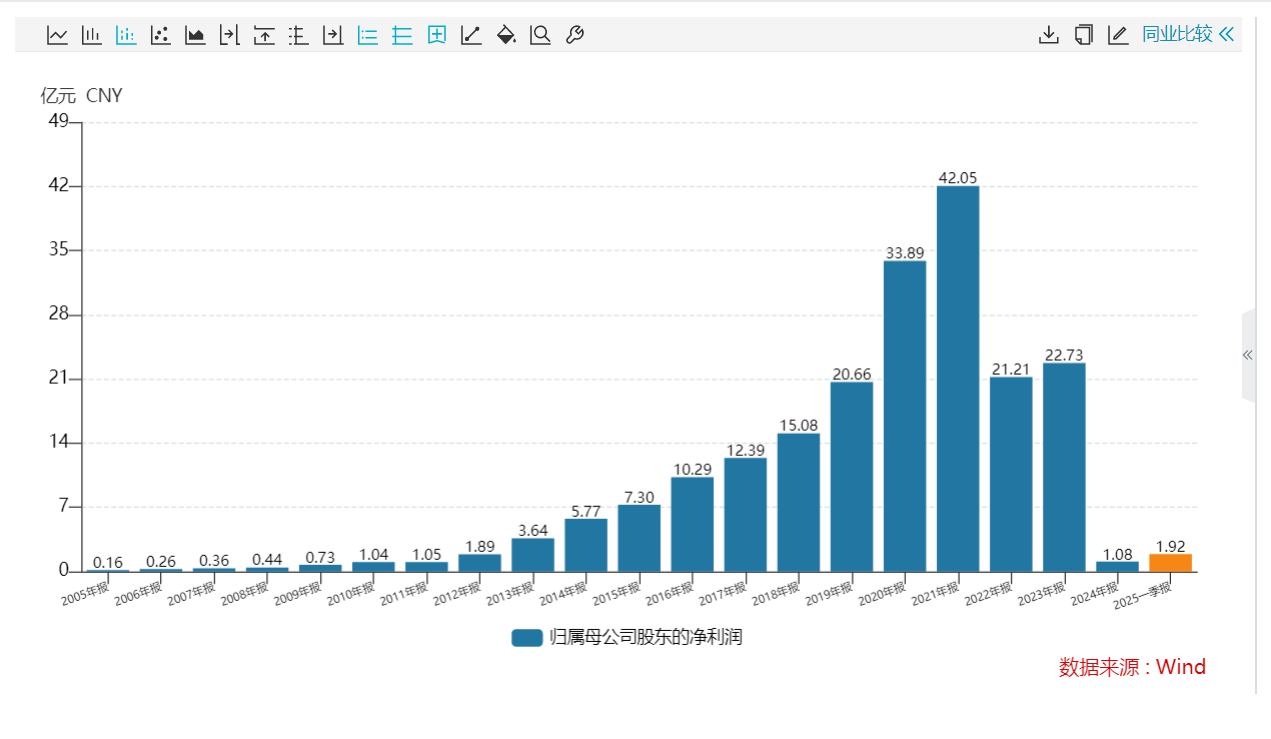

Wind数据显示,自2005年至2021年,东方雨虹的营收和净利润连续17年保持逐年增长态势。2021年,该公司实现归属于母公司净利润42.05亿元,刷新历史最高纪录。

随后的三年里,伴随国内房地产与基建需求整体低迷,东方雨虹业绩开始断崖式下滑。2022年,公司归母净利润骤降至21.21亿元,同比下降49.55%,2024年,公司归母净利润仅1.08亿元,同比暴跌95.2%,已回落至2011年以来低点 。

图片来源:Wind

图片来源:Wind

进入2025年,东方雨虹首季业绩虽有一定回升,整体基本面仍承压。2025年第一季度,公司实现营收59.55亿元,同比下滑16.71%;归母净利润1.92亿元,同比降幅44.68%;扣非后净利润1.72亿元,同比减少44.64%。

毛利率方面,2025年一季度由上年同期的29.68%锐减至23.73%,降幅接近6个百分点,同时应收账款和存货较2024年末双双攀升。截至2025年一季度末,公司资产负债率约为49.68%,较2024年末略有抬升。

东方雨虹高管在今年4月的投资者关系活动中坦言,公司目前面临的行业需求压力仍然较大。“收入下降的核心原因还是与公司主动推动客户结构优化、渠道变革及业务模式转型有关。”

卢克林指出,南美零售网络确实能够带来增量收益:一方面可以抵御单一市场的波动风险,另一方面能将高毛利修缮材料直接销售给C端客户。“但并购只是起点,真正的坎在后端:SKU差异、本地合规、劳工文化、汇率波动,任何一项拖半年,就可能把利润吃光。”

市值蒸发、实控人减持,市场信心待修复

东方雨虹股价的长期回调,直观反映了资本市场对其业绩与转型前景的疑虑。

数据显示,自2010年股价曾冲至75.82元/股高点以来,东方雨虹股价在2021年曾短暂回升至60元/股附近,此后再度急转进入下行通道。

与此同时,东方雨虹的二级市场表现几乎成了公司高管的“心病”。2023年10月,当公司股价在25元附近徘徊时,董秘张蓓罕见地在朋友圈连发“灵魂12问”:“基本面早已触底回升,股价居然还在坑里呆着!”并配上三个“看不懂”、七个“为什么”。

截至2025年7月21日收盘,东方雨虹股价报收11.87元,较董秘朋友圈发声位置前后又腰斩超50%,当前市值仅剩284亿元,较历史最高市值1581亿元(2021年5月31日)已蒸发1297亿元,跌幅超8成。

更令投资者五味杂陈的是,7月3日晚,东方雨虹发布公告,公司控股股东、实际控制人李卫国拟在未来3个月内减持公司股份,减持数量不超过4638.22万股股份以偿还债务。

若以东方雨虹公告披露次日收盘价11.07元/股计算,李卫国或将套现5.13亿元。

华源证券的观点认为,东方雨虹作为防水行业龙头,近年来受到行业贝塔拖累,业绩明显承压并积极谋求新一轮变革。一方面,公司加速“去地产化+零售优先”转型,构建城乡全域渠道网络,谋求以零售业务对冲B端压力;另一方面,公司逐渐明确第二主业,依托全国物流基地布局,打造“防水+特种砂浆”协同模式,突破区域市场壁垒开辟新增长极,有望先于行业寻底。

7月18日,时代周报就相关问题向东方雨虹董秘办发送采访提纲,截至发稿,对方尚未回复。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com