发现新质好公司 | 工业富联:AI服务器有望增厚利润,研发及供应链实力显著

工业富联2023年年报分析

来源|时代商学院

作者|毕肖磊

编辑|郑少娜

编者按:资本市场波诡云谲,在起伏跌宕的变革中,震荡与重塑交织,曲折与前进并行,淬炼洗礼后,将涌现出一批优质公司。风向已现,拐点将至,时代商学院特推出“发现新质好公司”系列专题,掘金未来。

2024年,“人工智能+”被首次写入政府工作报告,它既是新质生产力的核心部分,又是发展新质生产力、赋能千行百业的重要引擎。

受益于AI产业链蓬勃发展所带来的算力需求提升,AI服务器作为上游基础设施建设的重要组成部分,有望进入快速增长期。

近日,AI服务器领域龙头企业工业富联(601138.SH)发布了2023年年报(修订版)。数据显示,2023年,该公司受益于AI服务器产品收入占比提升,云计算业务毛利率同比增加1.12个百分点,产品结构进一步优化。

需注意的是,受宏观经济环境影响,2023年全球服务器市场需求有所下滑,相比于传统服务器,当前AI服务器渗透率仅为1%,短期内的收入增量或难以对冲服务器市场整体下滑的趋势。2023年,工业富联云计算业务收入同样同比减少8.54%。

当前,工业富联的AI服务器客户包括英伟达(NVDA.O)、微软(MSFT.O)、谷歌(GOOGL.O)、亚马逊(AMZN.O)等全球互联网巨头,产业链先发优势显著,随着上述大客户在AI领域持续加大投入,工业富联后续仍有一定的增量空间。

时代商学院将从公司业务布局、五大财务能力、战略规划等角度入手,对工业富联进行整体研究,分析其当前经营实力水平以及未来业务发展潜力。

整体情况:AI产业链核心厂商,AI服务器收入占比大幅上升

1.1业务介绍:2023年三大业务均负增长,AI服务器逆势提升

年报显示,工业富联主要从事3C电子产品的生产经营,包括通信及移动网络设备、云计算、工业互联网三项主营业务。2023年,全球经济环境持续低迷,智能手机及穿戴设备市场出现衰退,该公司各项业务的收入均有所下滑。

数据显示,2023年,工业富联实现营收4763.4亿元,同比下滑6.94%。其中,通信网络及移动网络设备、云计算、工业互联网分别实现营收2789.76亿元、1943.08亿元、16.46亿元,分别同比下滑5.81%、8.54%、13.89%。

不过,2023年,工业富联云计算业务的毛利率自上市以来首次突破5%,这主要得益于AI服务器收入在其云计算业务占比大幅上升至30%,拉升了该业务的毛利率水平。

工业富联的云计算业务主要生产服务器、存储设备及相关高精密机构件等云服务设备产品。相比传统服务器,AI服务器一般采用异构形式,在CPU的基础上叠加AI加速芯片提升计算能力,其制造难度增加,价值量更高。

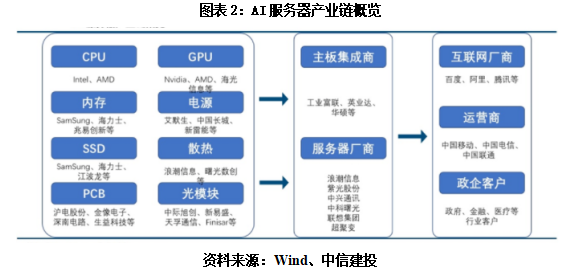

从产业链环节看,AI服务器产业链上游主要为计算芯片、存储等核心部件与PCB、散热等配套模块供应商,中游主要包括主板集成商和服务器厂商,下游则为国内外互联网巨头及电信运营商与政企客户。

因此,工业富联位于AI产业链的中上游。该公司在年报中表示,其AI服务器业务也包含上游GPU模组、基板等。

1.2 服务器市占率全球第一,供应链优势明显

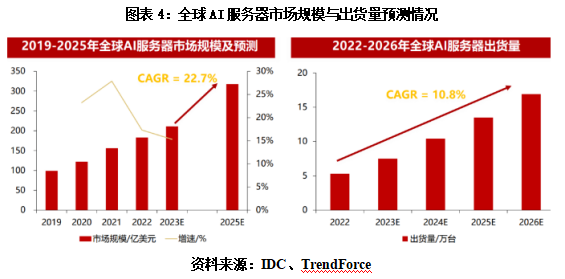

Trendforce(集邦咨询)数据显示,2023年,全球服务器采购需求弱,出货量预计下跌至1443万台,同比预计下滑4.8%,但AI服务器出货量逾125万台,同比增长超过47%。

在传统云计算服务器领域,工业富联出货量常年居世界第一,在ODM(原始设计制造商)厂商中的市占率超过四成,但在AI服务器领域,品牌服务商浪潮信息(000977.SZ)则为行业龙头,2021年市占率超20%。

3月14日,工业富联母公司鸿海精密工业(HHPD.L)董事长刘扬伟在财报电话会上表示,AI服务器将成为其未来成长的主要动能之一,市场份额目标是40%。

相比竞争对手,工业富联在AI服务器领域拥有先发优势。2017年,工业富联携手英伟达和微软共同推出全球首台AI服务器HGX1。截至2023年,其AI服务器已迭代至第四代,并开始量产英伟达的H100及H800等高性能AI服务器。

此外,与英伟达的合作也为工业富联带来供应链方面的渠道优势。而浪潮信息等厂商受芯片出口管制影响,其AI服务器产品无法使用英伟达A100、A800、H100、H800等先进AI芯片。

五大财务能力解析:研发投入遥遥领先,营运及偿债能力有待加强

2.1 成长能力:AI服务器渗透率持续提升,持续贡献利润

据TrendForce数据,2022年全球AI服务器的渗透率约在1%,2022—2026年的复合年均增长率为10.8%。IDC的预期更加乐观,预计2021—2026年AI服务器的复合年均增长率将达17%。

除英伟达、微软之外,工业富联的AI服务器客户还包括谷歌、亚马逊等全球互联网巨头。另据市场消息,工业富联已向苹果(AAPL.O)独家供应AI服务器产品。

随着上述大客户在AI领域加大投入,工业富联的AI服务器业务将持续景气。AI服务器的海外订单增量,或将成为工业富联未来新的利润增长点。

2.2 费用管控能力:研发费用、销售费用同比下滑,管理费用同比上升

年报显示,2023年,工业富联在期间费用管控方面卓有成效,同比减少1.87%。其中,研发费用、销售费用同比分别下滑6.7%、3.16%,但管理费用同比增长10.38%,主要为职工薪酬同比增长13.24%。

另外,截至2023年末,工业富联员工总数为191521人,较2022年末减少7552人。缩减人员主要集中在生产、技术部门,分别减少5825人、2499人,销售人员反而增加757人。

通过管控期间费用、减少员工规模等手段,在营收缩减的情况下,2023年,工业富联仍实现210.4亿元的归母净利润,同比增长4.82%。

2.3 研发能力:上市以来研发投入首次缩减,仍大幅领先同行业公司

年报显示,2023年,工业富联的研发费用为108.11亿元,同比下滑6.7%,为上市以来首次同比下滑。其中,物料消耗费、技术服务费两项科目费用同比分别减少11.05%、32.61%。

从行业对比看,时代商学院研究发现,2023年前三季度,102家消费电子企业(申万二级)的研发费用同比增长率均值为7.6%,而工业富联同比减少6.38%;但从绝对值看,去年前三季度工业富联的研发费用为78.17亿元,于消费电子行业排名第一,远超行业平均值3.79亿元。

专利方面,截至2023年末,工业富联拥有有效申请及授权专利6608件,同比增长8.7%;2023年新增专利申请1094件,同比增长6.9%。新增专利中,41%为云计算、工业互联网、机器人等技术领域授权。

2.4 偿债能力:负债水平有待降低,资产负债率高于行业均值超10个百分点

年报显示,截至2023年末,工业富联的资产负债率为51.13%,同比降低3.36个百分点,但远高于2023年前三季度消费电子行业资产负债率平均值39.43%;流动比率、速动比率也均同比提升,但低于2023年前三季度的行业平均水平。

2.5 营运能力:同比有所下滑,仍处于行业前三分之一

据Wind数据,2023年,工业富联的应收账款周转率、存货周转率分别为5.12次/年、5.69次/年,同比均有所下滑。

从行业对比看,2023年前三季度,工业富联的应收账款周转率在102家消费电子企业中排名第17名,存货周转率排在第34名。

展望:AI产业驱动,主要业务均有望受益

3.1 AI服务器业务展望:液冷行业发展前景广阔,产品储备有望受益

AI服务器相比传统服务器功耗剧增,其出货量提升将为液冷行业带来广阔的发展空间。英伟达CEO黄仁勋曾公开表示,液冷技术是未来散热技术的方向。

在技术与客户储备情况方面,2018年起,工业富联就与英特尔展开合作,联合发布多部液冷规范、白皮书等行业标准指南。2023年11月8日,在世界互联网大会乌镇峰会上,工业富联与英特尔联合发布下一代先进散热技术。

此外,2024年3月18日,工业富联旗下子公司鸿佰科技股份有限公司出席英伟达2024 GTC AI大会,展出与英伟达合作开发的新一代液冷机柜技术和解决方案,其中包括AI数据中心液冷解决方案GB200NVL72。

3.2 通信网络及移动网络设备业务展望:高速交换机产品全球市占率超过75%

生成式AI的高带宽需求增长,意味着对网络设备的要求提升。据IDC数据,2023年交换机市场规模为446亿美元,相较上年增长21%。

2023年,受数据中心AI化及网络升级趋势推升,工业富联的高速交换机及路由器产品营收逐季升温,全年实现两位数增长。

目前,工业富联高速交换机产品的市场占有率超过75%。其800G高速交换机已进行NPI(新产品导入),预计2024年将开始上量并贡献营业收入,产品结构有望得到进一步优化。

此外,2023年,在消费电子市场相对低迷的情况下,受益于在高端智能手机市场的积极布局,工业富联的精密结构件业务收入逆势增长。

据Counterpoint Research发布的最新《全球智能手机出货量预测》报告,2024年,全球智能手机市场有望实现3%的温和增长。这或将带动工业富联精密结构件产品销量进一步提升。

3.3 工业互联网业务展望:累计打造9座“灯塔工厂”,引领制造业转型

2023年,工业富联新增赋能3座世界级灯塔工厂,累计打造9座灯塔工厂。其中,该公司旗下AI服务器工厂进入世界经济论坛(WEF)公布最新一批“灯塔工厂”名单,成为全球首家AI服务器“灯塔工厂”。

工业富联在年报中表示,未来,该公司将以灯塔工厂为标杆引领,持续为大中小型企业、园区及产业集群等不同类型客户提供全场景数字化转型服务。

3.4 第二业务曲线:广泛布局新能源汽车、半导体、元宇宙等领域

近年来,除电子3C等主要业务外,工业富联同时在新能源汽车、半导体、元宇宙等领域开辟第二增长曲线。

其中,在半导体领域主要布局先进封装、测试、装备及材料、EDA软件、芯片设计等产业;在新能源汽车领域重点布局轻量化、智能化、省电化及零组件研发等产业;在机器人领域的关键零部件、核心系统、工业视觉及自动化等环节均有相应投资。

【参考资料】

1. 《富士康工业互联网股份有限公司2023年年度报告》.上交所官网

2. 《工业富联郑弘孟:第二增长曲线聚焦“大数据+机器人”》.中国证券网

3. 《AI服务器行业深度:驱动因素、市场空间、相关机遇、产业链及相关公司深度梳理》.慧博深度

4. 《高估值下,AI服务器业绩究竟如何?》.长城策略

5. 《2024年中国AI服务器行业市场前景预测研究报告》.中商产业研究院

(全文3937字)

免责声明:本报告仅供时代商学院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商学院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com