2023不能承受的锂业之颓 | 矿企风光不再,价格动荡与资本出逃

2023年我国碳酸锂产能110万吨,产量51.79万吨,产量同比增长31.1%。

图片来源:图虫

图片来源:图虫

仅一年时间,锂电行业在资本市场便从“香饽饽”转变为了“狗不理”。

随着新能源汽车市场的快速发展,锂电行业在过去几年里取得了显著的成果。然而,2023年,供需关系失衡导致锂价大跳水,整个行业开启去库存之旅。风光过后,即一场动荡与出逃的风暴。

目前,A股2023年业绩预告披露已接近尾声。数据显示,过去一年里,锂电产业链整体利润收缩,从上游矿端到中游四大主材,再到下游电池及整车制造,各个链条都受到不同程度的影响。

真锂研究创始人墨柯曾告诉时代财经,“锂资源行业盈利周期通常为1—2年,随后则为亏损期,时长约2~3年。锂价格的波动周期大致在4—5年范围内。”

而锂矿企业作为整个产业链上游原材料的生产者,极大地受到了碳酸锂价格的影响。2022年,锂价高企,矿企“吃肉”;2023年,锂价暴跌,矿企受灾也最为严重。

锂矿去年净利润骤降

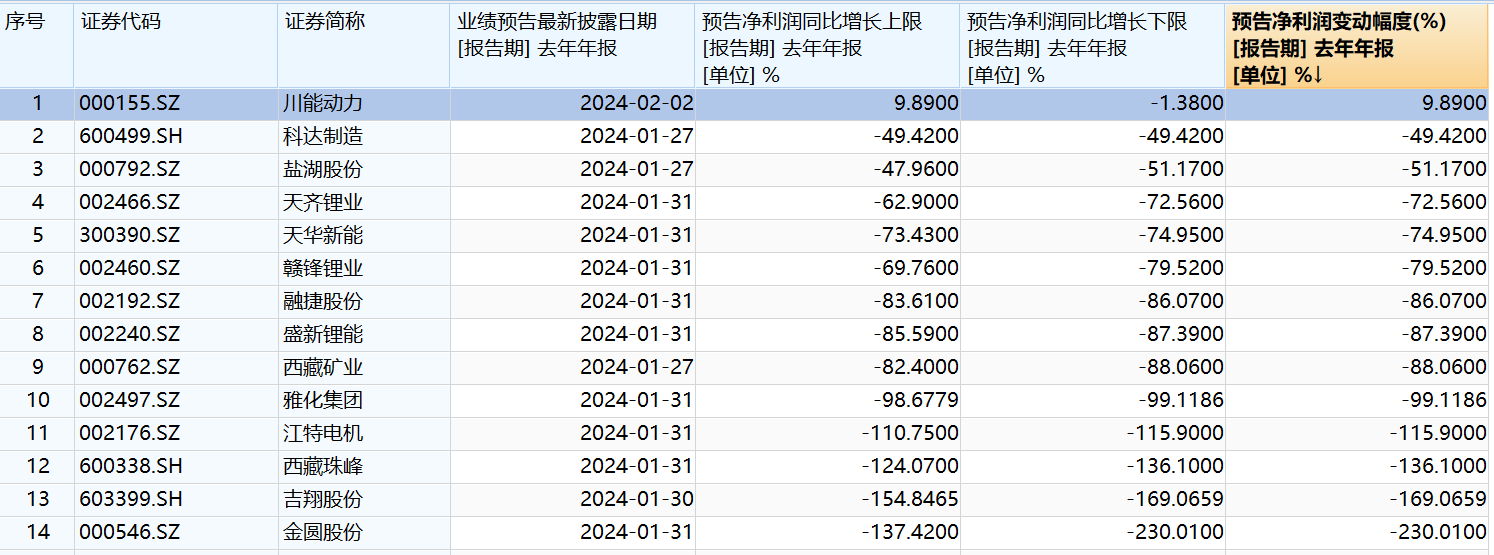

Wind数据显示,锂矿板块相关A股共计19家,主要包括天齐锂业(002466.SZ)、赣锋锂业(002460.SZ)、盐湖股份(000792.SZ)、西藏矿业(000762.SZ)盛新锂能(002240.SZ)等。截至发稿,已发布2023年业绩预告的有14家,均呈现不同程度的下滑态势。

图片来源:Wind

图片来源:Wind

2月27日,隆众资讯分析师孟祥旭告诉时代财经,2023年锂电产业整体链业绩下滑的根源在于锂盐产品价格的下降。Choice数据显示,2023年电池级碳酸锂价格从年初53.5万元/吨下跌至年底9.7万元/吨,整体跌去八成。

数据显示,上述已披露业绩预告的14家锂矿概念股,2023年预告净利润降幅平均值约为95%,更是高于碳酸锂价格整年的跌幅。

锂矿企业作为锂电行业的上游制造商,主要以生产碳酸锂为主,我国碳酸锂原料主要来自西藏、青海盐湖,四川锂辉石,江西锂云母及外采精锂矿。不同制备方式的生产成本差异较大。

业内分析师表示,盐湖卤水制碳酸锂成本3万-4万元/吨,锂辉石制碳酸锂约6万-7万元/吨,锂云母制碳酸锂7万-33万元/吨(锂云母成本差异大,与矿品位高低相关,品位高成本低)。

2023年,盐湖股份相关人士曾告诉时代财经“受益于生产的低成本,即便碳酸锂跌至10万元以内,公司依旧能够盈利。”

从数据来看,盐湖提锂的低成本于行业周期下行之时确实展现出了较明显的抗风险能力。盐湖股份预计2023年实现归母净利润76亿元—81亿元,同比下降约47.96%—51.17%,整体来看,其净利润降幅远低于行业平均水平。

而对于业绩变动的原因,盐湖股份公告表示“报告期氯化钾及碳酸锂产品市场价格下跌,公司业绩较上年同期下降。”与此同时,公司需缴纳18.97亿元的采矿权出让收益,影响公司当期损益。

在矿端,“锂矿双雄”天齐锂业及赣锋锂业在2023年业绩亦双双缩水。数据显示,赣锋锂业预计2023年实现净利润42亿元-62亿元,同比下降69.76%—79.52%,比2022年(205.04亿元)减少近140亿元;天齐锂业预计2023年实现归母净利润66.2亿元-89.5亿元,同比下降62.9%—72.56%,比2022年(241.25亿元)减少近150亿元。

值得一提的是,“锂矿双雄”均在公告中提到了行业周期性影响以及售价下降导致的锂产品毛利下降;与此同时,两公司也都计划进行资产减值。

事实上,除了去库存压力,上游矿企在国际市场中也面临巨大挑战。江特电机(002176.SZ)、西藏珠峰(600338.SH)、吉翔股份(603399.SH)、金圆股份(000546.SZ)的预告净利润降幅均超过100%。

目前,锂价已经跌破10万元/吨,成本线已然成为生命线。

资本“退烧”

价格代表利润,股价代表估值。在二级市场,行业周期波动使矿企资产价值受疑,部分投资者抛售锂矿相关股票,导致股价下跌。

Wind数据显示,2023年锂矿指数最高于2023年1月30日涨至7553.04,最低于2023年12月1日跌至4260.44,整年跌幅达27.49%。

具体来看,西藏珠峰、融捷股份(002192.SZ)、雅化集团(002497.SZ)2023年跌幅均在40%以上,分别达47%、44%和42%;赣锋锂业2023年跌37%,天齐锂业2023跌26%;藏格矿业(000408.SZ)涨5%,西部矿业(601168.SH)涨57%。

价格战叠加产能过剩,使得2023年锂价跳水,资本“退烧”。

乘联会数据显示,2023年新能源乘用车国内零售销量同比增长36.2%。而在2022年,我国新能源汽车产销增速分别为96.9%和93.4%。

另一方面,据中国有色金属工业协会锂业分会统计,2023年我国碳酸锂产能110万吨,产量51.79万吨,产量同比增长31.1%。

由此可见,在过去一年的时间里,我国新能源汽车市场需求明显放缓。放眼整个锂电产业链,“价格战”之火也从终端车企逐渐向上游蔓延。

投融资方面,前瞻产研院表示,2015—2023年,我国动力锂电池行业融资事件数和金额呈波动趋势,融资事件数2022年达到顶点,为48起,融资金额2021年达到顶点,为409.2亿元。2023年,我国动力锂电池行业融资事件数和融资金额均下降,分别为27起和139.4亿元,融资热度有所下滑。

另据EVTank发布的投融资白皮书,2023年是锂电设备企业IPO的热潮,全年有25家企业进入IPO流程,25家锂电设备企业合计募集资金总额为129.3亿元,10家锂电池制造企业合计募集资金205.0亿元,其中拟募资金额最大的蜂巢能源已经终止IPO。

孟祥旭称:“锂电市场未来肯定会继续扩大,虽然短期内行情不佳,但不会持续如此。市场终究会有好转之时。因此,相关企业未来仍会继续投资,但不会再像过去那样不理智,市场也有望逐渐走向成熟。”

锂资源不再稀缺?

锂资源作为锂电产业链关键原材料,被誉为白色石油。过去几年,随着我国新能源汽车市场的快速发展,锂资源的稀缺性被不断放大,引发了产业链上游的激烈竞争。

“此前锂资源紧缺源于市场过快发展、认知不足和资源开发不完善。目前,锂资源探明储量在逐步增长,与此同时,回收利用技术改进可进一步降低成本。”孟祥旭表示,事实上,锂资源并没有想象中的那么紧缺。

华鑫证券发布研究报告称,预测2023—2025年全球锂资源供给分别为110.78、147.34、194.54万吨LCE,需求分别为109.86、144.65、185.63万吨LCE,供给过剩分别为0.92、2.69、8.91万吨LCE。

“当前的锂盐价格已经接近部分矿山的成本线,随着首个澳洲矿山减停产的出现,成本或可对价格起到支撑作用,锂价进入筑底阶段。”华鑫证券表示。

截至2月29日,电池级碳酸锂上涨1000元/吨,均价报10.2万元/吨。

值得注意的是,锂价虽然已经回落到低位,但头部企业对资源端的关注度依然不减,还在持续加大在锂矿领域的布局。

2024年1月,赣锋锂业公告称,全资子公司赣锋国际拟收购Mali Lithium股权,叠加此前已取得的股权,交易完成后,赣锋国际将间接控制非洲马里Goulamina锂辉石项目不超过60%权益,增强公司锂资源供应保障。

对此,业内人士分析,一方面,企业现在投资是为了精准把握周期点及窗口期,另一方面则是为了实现“一体化布局”,在暴涨暴跌时保持稳定的收益,减少损失,以实现利益最大化。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com