(上篇) 行业融资趋冷,光伏电池片厂商IPO,中润光能400亿元估值耐人寻味

中润光能IPO分析

来源|时代商学院

作者|陈丽娜

编辑|陈佳鑫

光伏行业融资已有降温迹象,江苏中润光能科技股份有限公司(以下简称“中润光能”)定下的 40 亿元 IPO融资计划能否顺利实现?

11月10日,深交所网站显示,中润光能收到审核中心意见落实函,距离上会又迈进了一步。本次IPO,该公司拟冲击创业板上市并募资40亿元,据此估算其估值可高达400亿元。

招股书显示,中润光能是太阳能电池片厂商,主营高效太阳能电池片的研发、生产和销售。受益于“碳中和”的发展目标,光伏行业近年来发展强劲,一度成为资本市场的宠儿,这也给了光伏行业开展股权融资的信心。

然而,今年第三季度光伏行业再融资转冷。据东方财富Choice数据统计,今年第一季度光伏企业再融资额(包括增发、可转债、新股上市融资等)高达1002.79亿元,第二季度为1078.64亿元,而第三季度腰折至426.8亿元。9月26日,光伏巨头通威股份(600438.SH)称因资本市场环境发生变化,决定终止今年4月份披露的160亿元定增计划,令人始料未及。

在行业整体估值下行,龙头企业股权融资受阻的背景下,中润光能的基本面同样不容乐观。时代商学院研究发现,伴随前两年光伏行业大量新增产能逐步落地,产能过剩的问题愈发严峻。今年以来,中润光能的主要产品光伏电池片价格快速下跌,今年的大客户订单数量也明显减少,部分同行上市公司的业绩已出现下滑。

对于公司估值合理性、市场行情转冷影响等问题,11月16日,时代商学院向中润光能发函询问。11月23日,中润光能就上述问题进行了回应。

光伏行业周期下行,40亿元募资及400亿元估值合理性存疑

深交所官网显示,中润光能于2023年5月15日申报上市。首份招股书显示(签署日为2023年5月15日),中润光能拟发行不超过4001万股,占发行后总股本比例不低于10%,预计融资金额40亿元。以此计算,其估值最高可达400亿元。

若以400亿元估值计算,中润光能2022年的净利润为9.34亿元,那么其静态市盈率将达到42.83倍。

中润光能回复时代商学院称,2023年度,公司参考当时同行公司2023年4月底首次提交申报文件时可比上市公司平均滚动市盈率及预计当年净利润,测算预计市值为428.82亿~524.11亿元,因此公司预计发行估值为400亿元具有合理性。

然而截至11月23日收盘,随着同行公司股价下跌,中润光能的估值已显著高于同行。

在招股书中,中润光能将通威股份(600438.SH)、爱旭股份(600732.SH)、晶科能源(688223.SH)、江苏润阳新能源科技股份有限公司列为同行可比公司。而截至11月16日,通威股份、爱旭股份、晶科能源的静态市盈率分别为4.77倍、35.59倍、15.14倍。其中,通威股份和晶科能源都为千亿元市值的企业,在行业中占据龙头地位,而中润光能的静态市盈率高于全部可比公司,且明显高于两家龙头企业。

中润光能400亿元的估值或与前两年业绩高速增长有关。据了解,光伏产业具有明显周期性,2021—2022年是光伏行业的上行周期。

在此期间,中润光能营收翻倍式增长。2020—2023年上半年,中润光能营业收入分别为25.33亿元、50.89亿元、125.52亿元、107.69亿元,2021年及2022年同比增长率分别为100.91%、146.66%;同期,归母净利润分别为1.12亿元、-1.92亿元、8.30亿元、9.31亿元。

然而,2023年下半年,随着新增产能的快速集中释放,供需关系逐步从紧缺转至宽松,光伏行业迎来转折点。高位扩充的产能,当下将面临消化难题。

以中润光能所处的电池片环节为例,问询函回复公告中,在深交所提问是否存在产能过剩风险时,中润光能回复称,短期来看,太阳能电池片行业具有阶段性产能失衡的特点,即上游产能建设和产量释放高于下游需求。据CPIA统计,全球电池片截至2022年末的产能约为583GW,高于券商研究所预测的2023年全球380GW新增光伏装机对应的约494GW组件装机规模。

产能过剩的担忧下,下半年光伏板块的市值明显下跌。9月23日,中原证券发布的研报指出,“光伏板块对负面因素充分定价,估值已压缩至历史低位。”

根据Wind数据,截至今年11月16日,光伏板块概念股共有85家上市企业,时代商学院分别统计了截至2023年3月31日收盘、6月30日收盘、9月30日收盘,以及最新日(11月24日)收盘光伏板块的市值情况。以上四个节点,85家光伏企业的平均市值分别为346.57亿元、326.6亿元、264.06亿元、238.06亿元。可以看到,下半年光伏板块平均市值下滑明显,相比于今年上半年末,最新收盘日的平均市值下滑了22.26%。

9月26日,通威股份发布公告称,决定终止今年4月份披露的160亿元定增计划。对于终止的原因,通威股份在公告中表示,公司自公布本次向特定对象发行股票方案以来,一直与中介机构积极推进相关工作。但基于当前资本市场环境发生变化,公司价值存在明显低估。

在行业整体估值下行,龙头企业股权融资受阻的背景下,中润光能40亿元的IPO融资计划及对应的400亿元估值是否能顺利落地存疑。

今年电池片价格暴跌,订单数量显著减少

而产能过剩引发的产能消化及价格下滑风险也引起深交所关注。

此次IPO募资,除拟将20亿元用于补流外,另外20亿元中润光能拟将用于年产8GW高效光伏电池项目,新增N型电池片产能。

基于行业产能的变化趋势,深交所在第一轮问询中,要求中润光能结合主要产品太阳能电池片的市场空间及未来增长率、公司市场占有率、近期行业周期波动情况等因素,说明公司如何应对市场需求的变化,公司现有产能及2023年预计实现产能是否可以顺利实现销售、产品价格是否可能大幅下滑,是否存在产能过剩风险。

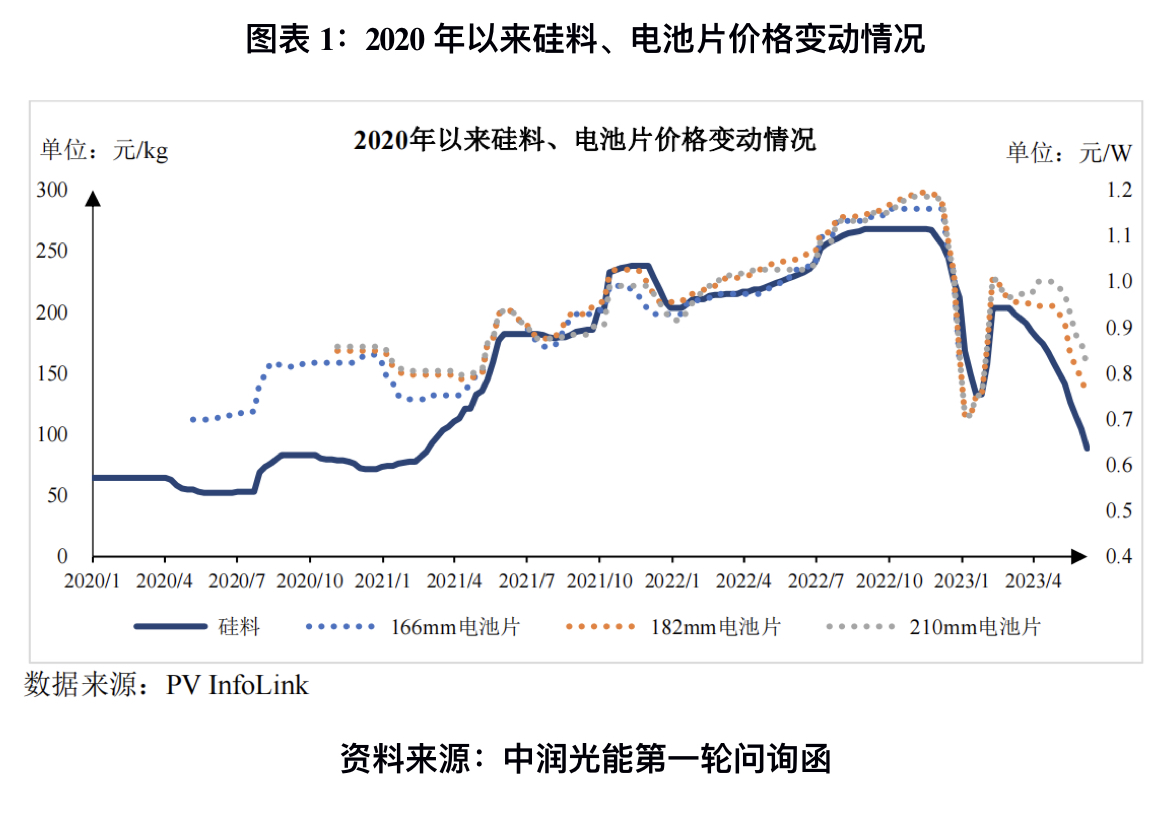

根据中润光能的回复,其主营业务电池片的价格处于下滑态势。如图表2所示,电池片价格在2022年末攀至高峰,2023年4月以来,下滑明显。

目前,中润光能尚未披露三季度的业绩数据。但光伏产品下滑的背景下,部分可比公司已有业绩下滑的迹象

根据以上三家可比公司的三季度财报,晶科能源第三季度营收和净利润分别同比增长了62.53%和225.79%。而另外两家企业均处于下滑态势,其中通威股份第三季度实现营收373.52亿元,同比下滑10.52%,实现净利润38.43亿元,同比下滑67.84%;同期爱旭股份的营收和净利润分别为63.68亿元、5.79亿元,分别同比下滑35.3%、27.15%。

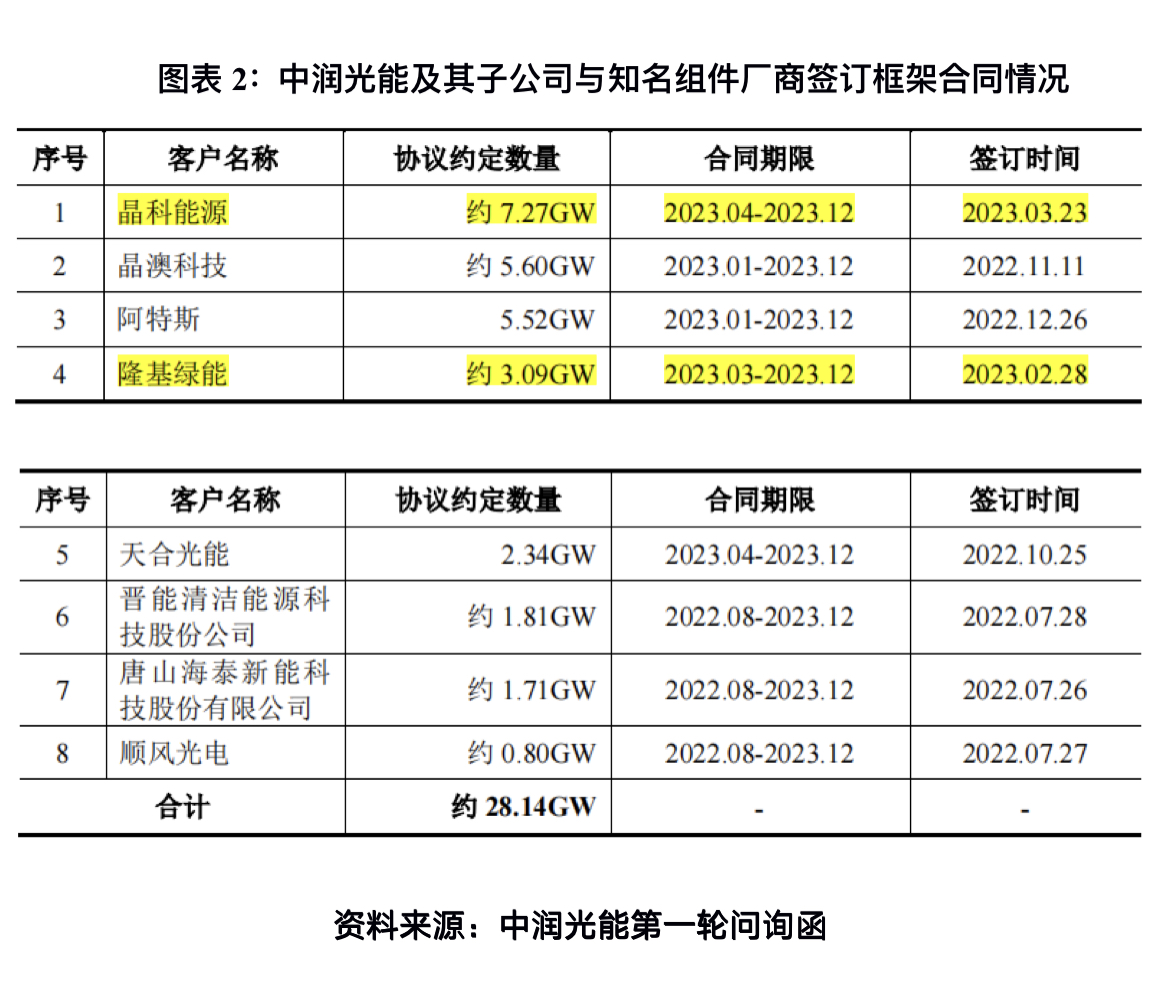

而针对深交所问及的“公司现有产能及2023年预计实现产能是否可以顺利实现销售、产品价格是否可能大幅下滑,是否存在产能过剩风险”的问题。中润光能则公布了大客户订单情况。

中润光能称,公司与部分知名组件厂商通过框架协议与订单结合的形式提前约定合作内容。截至本问询回复出具日(2023年10月17日),公司及子公司与晶科能源、晶澳科技(002459.SZ)、天合光能(688599.SH)、隆基绿能(601012.SH)、阿特斯(688472.SH)等知名组件厂商签订框架合同,约定2023年合计销售约28.14GW大尺寸高效电池片。

具体签订情况显示,2022年,中润光能与以上知名组件厂商共签订了6份协议。然而,值得注意的是,截至今年10月17日,新签的协议仅有2份,数量明显少于2022年。且签约日期分别为2023年2月28日、3月23日,此后(截至10月17日)未再签订新的协议。该公司后续新增产能能否消化依然存疑。

参考资料:

1.《江苏中润光能科技股份有限公司招股书》.上交所官网

2.《关于江苏中润光能科技股份有限公司首次公开发行股票并在创业板上市申请文件的审核问询函的回复》.上交所官网

3.《光伏行业2023年中报总结专题报告:板块盈利增速有所回落,关注细分领域头部企业》中原证券研究所

(全文2905字)

免责声明:本报告仅供时代商学院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商学院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com