2023啤酒回暖报告:前三季度产量接近2019年同期水平,提价叠加控本,企业效益显著提升

啤酒行业回暖报告

来源 | 时代商学院

作者 | 雷映

编辑 | 陈佳鑫

春江水暖鸭先知,今年以来,我国国内消费回暖情况如何?时代商学院推出“行业回暖”专题系列报告,跟踪“衣食住行乐”等行业的消费复苏动态。本报告为与“食”相关的啤酒行业回暖分析报告。

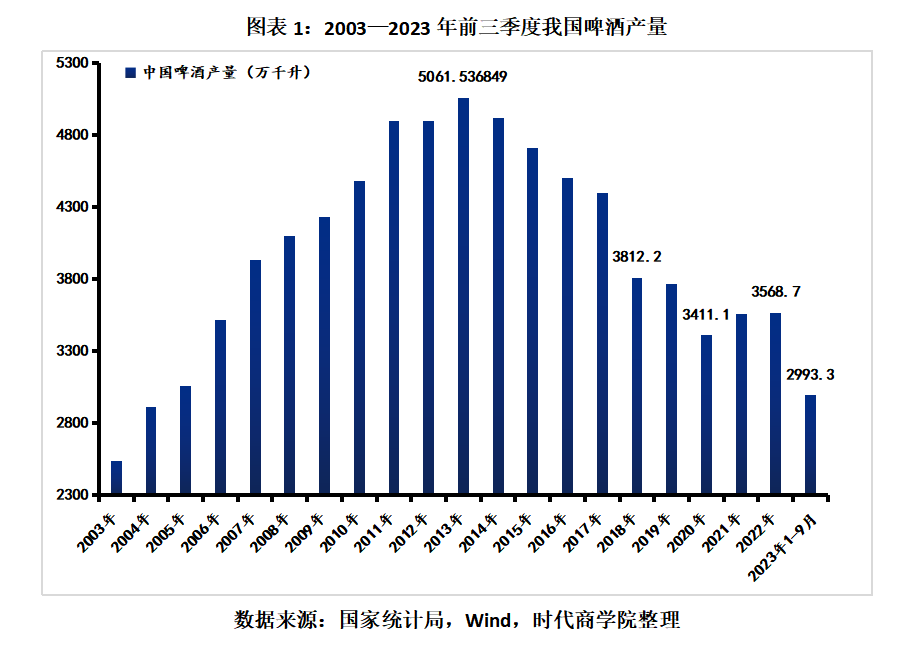

随着“特种兵旅游”“淄博赶考”“夜摊经济”等新兴消费模式涌现,叠加今年夏季天气炎热,啤酒消费在2023年迎来复苏。国家统计局数据显示,2023年1—9月,我国啤酒产量为2993.30万千升,较2022年同期增长1.54%,达到2019年同期我国啤酒产量的95.96%。

我国啤酒行业已形成以华润啤酒(00291.HK)、青岛啤酒(600600.SH)、百威亚太(01876.HK)、燕京啤酒(000729.SZ)、重庆啤酒(600132.SH)五大啤酒企业寡头垄断的市场格局。据头豹研究院的相关研报,2021年,我国啤酒行业CR5市占率高达92.9%。

2023年前三季度,除华润啤酒未公布三季报,青岛啤酒、百威亚太、燕京啤酒、重庆啤酒四家企业实现营业收入总额619.8535亿元,同比增长7%,较2019年同期增长42.05%。

2023年前三季度,青岛啤酒、百威亚太、燕京啤酒、重庆啤酒四家企业合计实现净利润97.62亿元,同比增长14.38%,较2019年同期增长97.95%。

整体来看,2020年,受疫情影响,我国啤酒产量出现较大幅度下滑。但在2020年年底,我国啤酒产量开始恢复增长,2023年1—9月已接近2019年同期的产销量规模。

从行业前五大啤酒企业的经营业绩看,2023年,啤酒企业的营收、净利润均实现增长,且净利润增速高于营收增速。究其原因,一方面,为顺应终端消费升级需求,啤酒企业加快产品高端化布局,提高了销售毛利率;另一方面,啤酒企业不断清退落后产能,降本增效效果显现,抬升了销售净利率。

本报告将通过跟踪、剖析华润啤酒、青岛啤酒、百威亚太、燕京啤酒、重庆啤酒五大啤酒龙头上市公司2019—2023年前三季度的品牌运营与产品结构、产能动态、原材料采购、营销渠道变动、经营业绩等,借以观察啤酒行业在国内消费复苏下的行业回暖情况和行业发展趋势。

前三季度行业加快复苏,总产量接近疫情前水平

我国啤酒行业因产能过剩、目标消费人群基数下滑等因素,整体的产销量在2013年后呈下滑趋势,市场步入存量博弈格局。国家统计局数据显示,按规模以上企业产量统计口径,2013—2019年,我国啤酒产量从5061.53万千升下降至3765.3万千升,年复合增速为-4.81%。

受疫情影响,2020年我国啤酒产量为3411.10万千升,同比下降9.41%,产量创近十年新低。

2021年啤酒产量开始扭转跌势。2021—2022年,我国啤酒产量分别为3562.40万千升、3568.70万千升,同比分别增长4.43%、0.19%。

2023年1—9月,我国啤酒产量为2993.30万千升,同比增长1.54%,产量达到了2019年同期的95.96%,已基本接近疫情前水平。

按照中国酒业协会发布的《中国酒业“十四五”发展指导意见》,中国啤酒产销量将进入微增时代。预计到2025年,啤酒行业产量将达到3800万千升,比“十三五”末增长11.4%。

由于单瓶货值较低,保质期较短,且运输重量大,消费频次高等特点,啤酒销售受限于运输半径,行业早期就凸显出区域性特征,如青岛啤酒起源于山东,华润啤酒初期集中于四川地区,燕京啤酒以北京为核心市场等。

但是,啤酒的生产工艺较复杂,包括制麦、糖化、发酵等关键流程,生产设备等固定资产投入较高,因此啤酒生产又具有极强的规模效应,稳定、大批量的生产可以大幅降低啤酒的单位生产成本。

因此,对啤酒企业来说,市占率提升不但可以提升产能利用率、强化规模效应,而且也意味着啤酒企业在终端市场的品牌力及经销渠道的话语权的增强,从而促使啤酒企业在市场推广的过程中更具议价优势。

随着各区域型啤酒龙头企业突破自身的区域限制,竞相在全国范围内跑马圈地,近年来啤酒行业集中度持续提升,并逐步形成以华润啤酒、青岛啤酒、百威亚太、燕京啤酒、重庆啤酒五大啤酒龙头占据主要市场份额的寡头竞争格局。

据头豹研究院发布的《2022年中国国潮啤酒行业:消费升级助推啤酒品牌焕发生机》报告,华润啤酒、青岛啤酒、百威亚太、燕京啤酒、重庆啤酒五大啤酒企业的市占率自2017年的75.6%增长至2021年的92.9%,其中2021年上述五大啤酒企业的市占率分别为31.0%、22.3%、21.6%、10.2%、7.8%。

2020—2023年上半年,五大啤酒企业的合计营业收入分别为866.66亿元、954.22亿元、1011.54亿元、652.58亿元,同比分别增长4.71%、10.10%、6.01%、11.40%。2023年前三季度,除华润啤酒未公布三季报,青岛啤酒、百威亚太、燕京啤酒、重庆啤酒四家企业的合计营业收入为619.85亿元,同比增长7%,较2019年同期增长42.05%。

2020—2023年上半年,五大啤酒企业的合计净利润分别为69.95亿元、115.19亿元、122.40亿元、111.21亿元,同比分别增长36.12%、64.67%、6.25%、20.32%。2023年前三季度,青岛啤酒、百威亚太、燕京啤酒、重庆啤酒四家企业的合计净利润97.62亿元,同比增长14.38%,较2019年同期增长97.95%。

其中,2020年五大啤酒企业的营业收入总额同比增长,主要受重庆啤酒完成重大资产重组后并表的影响。剔除重庆啤酒,2020年,其余四家龙头啤酒企业的营业收入均不同程度下滑,合计营业收入同比下滑4.37%,但合计净利润同比增长18.87%。

综上,2021年啤酒行业产销量开始走出低谷,逐渐复苏。伴随落后产能出清,行业马太效应加剧,CR5已超90%,五大啤酒龙头合计业绩增幅显著,或受规模效应等因素影响,净利润增幅更为明显。

持续高端化,吨价上涨毛利率提升

啤酒龙头净利润增速高于营业收入,这与啤酒行业近年来持续推进的产品高端化密切相关。

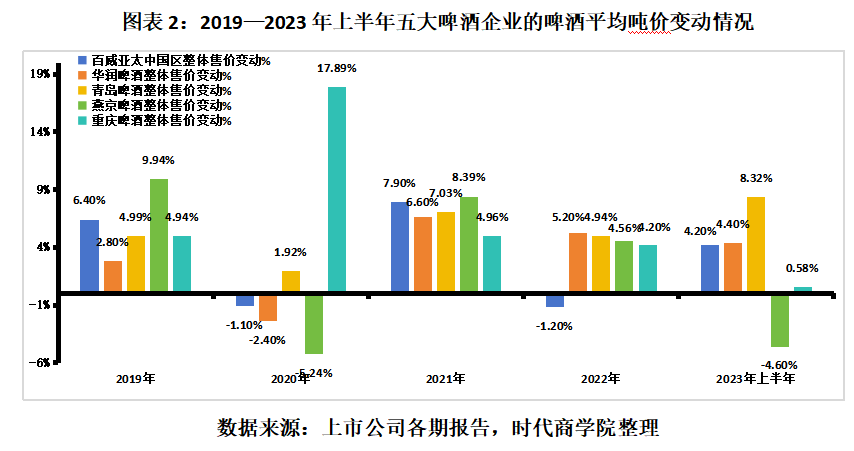

从五大啤酒企业2019—2023年前三季度的啤酒平均吨价走势、中高端产品的收入占比及增速来看,在存量博弈格局下,产品升级成立行业内企业经营的核心战略和主旋律,高端产品的销售收入占比增加,提升了企业的啤酒平均吨价、销售毛利率。

据各企业定期报告计算,除2020年外,2019以来,我国五大啤酒企业的啤酒平均吨价整体呈上升趋势,尤其是青岛啤酒、重庆啤酒,即使在2020年疫情冲击下,其当年的啤酒平均吨价仍分别上涨1.92%、17.89%。

不过,重庆啤酒2020年啤酒销售单价上涨17.89%,与其当期完成重大资产重组密不可分。2020年12月中旬,大股东嘉士伯将中国区的优质啤酒资产注入重庆啤酒,并以“扬帆22”战略指引重庆啤酒落地“本地品牌+国际高端品牌”的品牌组合,持续推进产品高端化。

行业龙头华润啤酒则于2017年启动品牌重塑、决战高端的经营战略,于2018年推出高档品牌“匠心营造”和中档以上的“勇闯天涯superX”新产品。2019年,华润啤酒通过并购引入国际品牌“喜力”,推出“雪花马尔斯绿啤酒”和“黑狮白啤”两款高端新产品;2020年二季度该公司又推出高端产品“喜力®星银™”啤酒。

上述措施也在业绩上得到体现,华润啤酒在各期报告中表示,2021年公司“勇闯天涯superX”、“喜力®”、“雪花纯生”和“雪花马尔斯绿啤酒”的销售业绩双位数(%)增长,2022年公司“喜力”品牌的销量双位数(%)增长,2023年上半年公司“喜力”品牌的销量涨幅更是接近60%。

2019—2023年上半年,华润啤酒次高端及以上产品的销售量分别为131.41万千升、146万千升、186.6万千升、210.2万千升、144.4万千升,占当期啤酒总销量的比例分别为8.8%、13.15%、16.88%、19.94%、21.98%,销售占比持续提升。

2019—2023年上半年,华润啤酒各期的平均吨价变动率分别为上涨2.8%、下跌2.4%、上涨6.6%、上涨5.2%、上涨4.4%。除2020年外,该公司的销售均价都有不同幅度的上涨,销售毛利率则从2019年的36.8%上涨至2023年上半年的45.2%,增长8.4个百分点。

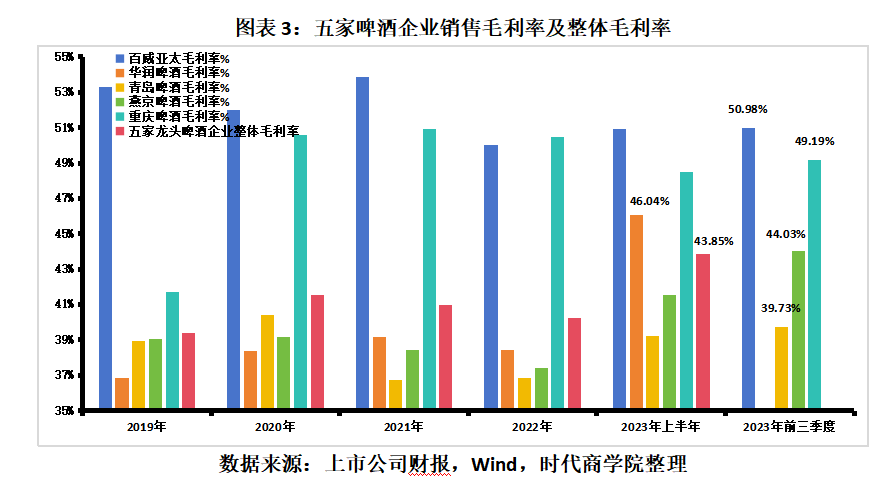

根据五大啤酒企业的合计营业收入及毛利润计算,2019—2023年上半年,五大啤酒企业的整体销售毛利率分别为38.37%、41.56%、40.96%、40.22%、43.85%,2023年上半年整体销售毛利率较2019年提升5.48个百分点。

成本端涨价潮结束,毛利率有望进一步抬升

啤酒以小麦芽和大麦芽为主要原料,加入啤酒花,经过液态糊化和糖化,再经过液态发酵酿制而成,是除水、茶之外世界上消耗量排名第三的饮料。从成本构成看,啤酒成本结构中占比最大的为麦芽、包装材料等原材料成本,其次为人工成本和制造费用。

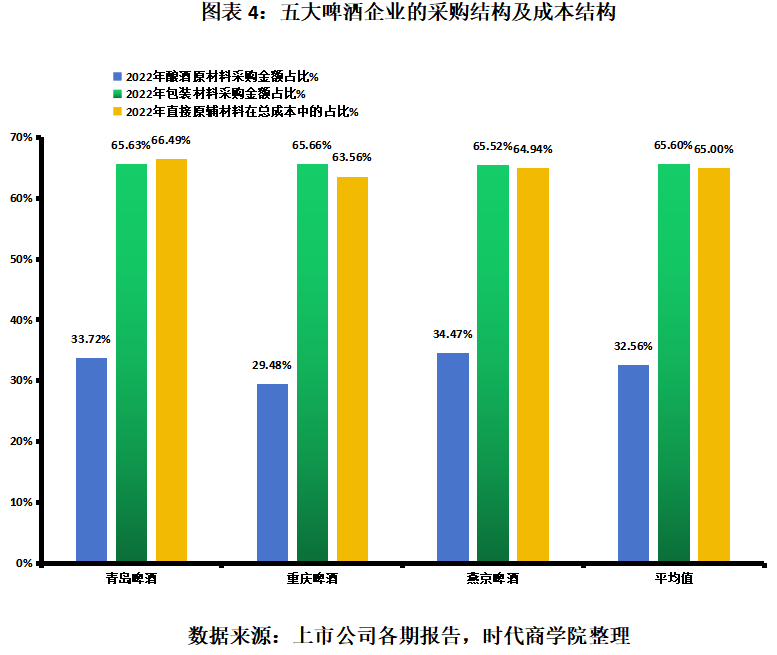

原材料成本是啤酒生产成本中占比最大的明细项目。各企业2022年年报显示,青岛啤酒、燕京啤酒、重庆啤酒啤酒产品的成本构成中,直接材料加上原辅料成本占当期营业成本的比例分别为66.49%、63.56%、64.94%。其中,燕京啤酒在成本分析中将直接原材料进一步细分为原材料、包装材料,这两项成本项目占营业成本的比例分别为30.70%、32.52%。

而从原材料采购端分析,啤酒企业采购明细项主要分为酿酒原材料、包装材料、能源三个子项目,其中包装材料是多家啤酒企业采购金额中占比最大的。2022年年报显示,青岛啤酒采购酿酒原材料、包装材料、能源的金额占当期总采购额的比例分别为33.72%、65.63%、0.65%,其中酿酒原材料主要为大麦,采购来源以进口为主,包装材料主要从国内采购。2022年年报显示,重庆啤酒采购酿酒原材料、包装材料、能源的金额占当期总采购额的比例分别为29.48%、65.66%、4.86%。

2022年年报显示,燕京啤酒采购麦芽、大米两项酿酒原材料的金额占当期主要采购内容金额的比例为23.58%、10.90%,合计比例为34.48%;采购纸箱、易拉罐、玻璃瓶新瓶三项包装材料的金额占当期主要采购内容金额的比例分别为14.40%、25.51%、25.61%,合计比例为65.52%。

综上,酿酒原材料、包装材料是啤酒生产企业的主要成本项目,其中酿酒原材料以采购大麦、大米为主,而包装材料则包含纸箱、易拉罐、玻璃瓶等。由于我国大米受国家管控价格变化较小,因而玻璃、易拉罐、瓦楞纸等包装材料的国内市场价格、大麦进口价格为影响啤酒生产成本的主要因素。

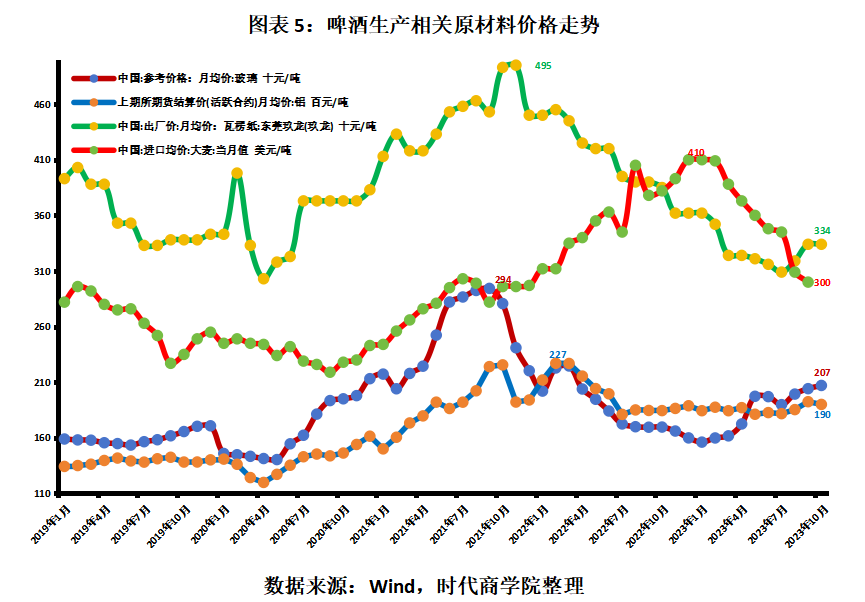

酿酒原材料方面,我国大麦主要依赖进口,是全球大麦进口量最大的国家。2020年以来,受澳大利亚进口大麦“双反”措施(反倾销税和反补贴税)、主产国受灾减产、俄乌冲突等因素的影响,大麦进口价格持续走高,2022年12月上涨至历史高位,达410美元/吨,2023年9月大麦进口价格下降至300美元/吨。

2023年8月起,商务部终止对澳大利亚进口大麦的“双反”措施。据海关总署发布的粮食进口数据,按进口量统计,2017—2019年,我国对澳大利亚的大麦进口量分别为648.01万吨、389.76万吨、231.57万吨,我国大麦进口量分别为886万吨、682万吨、593万吨,我国向澳大利亚的大麦进口量占我国大麦进口量的比例分别为73.14%、57.15%、39.05%。2019年之前,澳大利亚长期是我国大麦进口量第一国,对澳大利亚进口大麦“双反”措施的终止将丰富大麦进口的供给能力,有望在2023年下半年、2024年进一步降低我国啤酒企业进口大麦的采购成本。

Wind数据显示,包装材料中瓦楞纸、玻璃、铝的价格高点分别在2021年11月、2021年9月、2022年2月,后续随着上游供需格局的改变均进入下行周期。2023年10月,百川盈孚公布的玻璃中国市场参考价格为2071元/吨,相对2021年9月的价格最高点2943元/吨下滑了29.63%;东莞玖龙瓦楞纸的出厂价月均价则从2021年11月的最高点4950元/吨下滑至2023年10月的3340元/吨,价格下滑幅度为32.52%;而易拉罐制造原材料铝的期货活跃合约结算价月均价则从2.27万元/吨下滑至2023年10月的1.90万元/吨,价格下滑幅度为16.30%。

综上,瓦楞纸、玻璃、铝制品等包装材料的价格上涨周期在2021年四季度至2022年一季度基本结束,并随产品供需关系改变进入新一轮的价格下行周期,而大麦进口价格则在2022年末达到价格高点并逆转下行。啤酒生产企业采购端金额占比较大的原辅材料都进入价格下行周期,有望推动啤酒生产成本下行,进一步提升啤酒产品的毛利率。

关闭落后产能,降本增效下净利率提升明显

除了产品不断向高端化运营,2019年至今,啤酒企业还顺应行业总体产销量下滑的趋势,不断关闭落后产能,适时扩建绿色、环保、智能生产的新产能,推动产能升级和降本增效。

以啤酒产能规模最大的华润啤酒为例。根据各期财报,2019—2023年上半年,华润啤酒先后关停7间、4间、5间、2间、1间啤酒酿酒厂,同时仅在2023年上半年新开1间啤酒智能工厂,对应的啤酒酿酒厂从74间缩减为63间,啤酒产能从2050万千升/年逐年下滑至1900万千升/年。

而产能规模排名第二的青岛啤酒亦在同步精减产能。各期财报显示,2019—2022年,青岛啤酒分别关停2间、0间、2间、1间酿酒厂,旗下的啤酒酿酒厂从60间精减为57间,啤酒生产产能从953万千升/年下降至950万千升/年。

各期财报显示,燕京啤酒分别于2021年、2022年关停7间、4间酿酒厂,旗下的啤酒酿酒厂从38间缩减为27间,对应的啤酒生产产能从620万千升/年下降至612万千升/年。而百威亚太则分别于2021年、2022年关停4间、1间酿酒厂,旗下的啤酒酿酒厂从52间缩减为47间。

受2020年大股东嘉士伯将中国区优质啤酒资产注入的影响,重庆啤酒在2020年增加了11间酿酒厂,对应的生产产能从120万千升/年扩张至211万千升/年。截至2023年上半年,该公司旗下的酿酒厂有26间,对应的年产能为240万千升,是近年来五大啤酒企业中唯一产能增长的企业。

除淘汰落后产能,提升运营效率外,五大啤酒企业也在缩减期间费用方面发力。

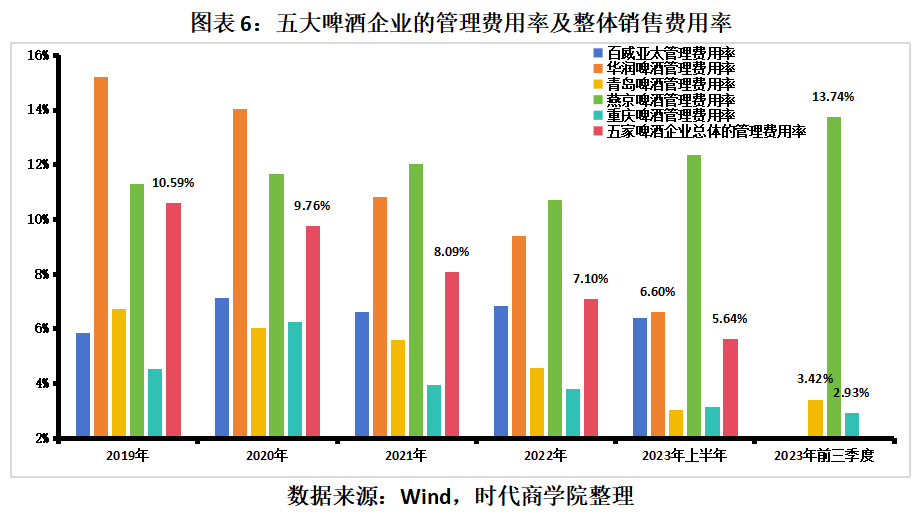

以五大啤酒企业的管理费用总额除当期的营业收入总额,来核算五大啤酒企业整体的管理费用率。2019—2023年上半年,五大啤酒企业整体管理费用率分别为10.59%、9.76%、8.09%、7.10%、5.64%,降幅显著,2023年上半年较2019年下滑了4.96个百分点。

具体来看,据Wind数据,2023年上半年,青岛啤酒、重庆啤酒、百威亚太、华润啤酒、燕京啤酒的管理费用率分别为3.03%、3.17%、6.38%、6.60%、12.37%,相较于2019年的管理费用率分别下滑3.69个百分点、下滑1.36个百分点、上升0.55个百分点、下滑8.6个百分点、上升1.08个百分点。其中,2023年上半年,青岛啤酒管理费用率最低,而华润啤酒期间的管理费用率下降幅度最大。

2023年前三季度,青岛啤酒、重庆啤酒、燕京啤酒的管理费用率分别为3.42%、2.93%、13.74%。

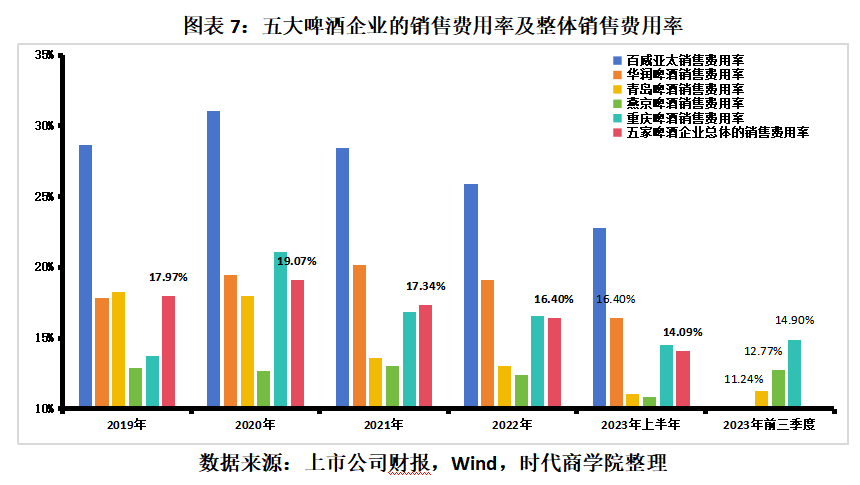

以五大啤酒企业的销售费用总额除当期的营业收入总额,核算五大啤酒企业整体的销售费用率。2019—2023年上半年,五大啤酒企业整体销售费用率分别为17.97%、19.07%、17.34%、16.40%、14.09%,2023年上半年较2019年下滑了3.88个百分点。

据Wind数据,2023年上半年,燕京啤酒、青岛啤酒、重庆啤酒、华润啤酒、百威亚太的销售费用率分别为10.84%、11.06%、14.53%、16.40%、22.75%,相较于2019年的管理费用率分别下滑2.05个百分点、下滑7.18个百分点、上升0.79个百分点、下滑1.46个百分点、下滑5.92个百分点。其中,2023年上半年,燕京啤酒的销售费用率最低,而青岛啤酒的销售费用率下降幅度最大。

2023年前三季度,燕京啤酒、青岛啤酒、重庆啤酒的销售费用率分别为12.77%、11.24%、14.90%。

毛利率提升、费用率下滑,大幅提升了啤酒企业的综合盈利能力,在财务指标上则表现为销售净利率大幅提升。以五大啤酒企业的净利润总额除当期的营业收入总额,核算五大啤酒企业整体的销售净利率。2019—2023年上半年,五大啤酒企业整体销售净利率分别为6.21%、8.07%、12.07%、12.10%、17.04%,2023年上半年较2019年上升了10.83个百分点。

据Wind数据,2023年上半年,重庆啤酒、华润啤酒、青岛啤酒、百威亚太、燕京啤酒的销售净利率分别为20.49%、19.68%、16.12%、16.09%、7.98%,相对2019年的销售净利润分别提升了0.15个百分点、15.73个百分点、9.23个百分点、2.22个百分点、5.69个百分点。其中,重庆啤酒的销售净利率最高,而华润啤酒的销售净利率提升幅度最大。

2023年前三季度,重庆啤酒、青岛啤酒、百威亚太、燕京啤酒的销售净利率分别为20.79%、16.14%、15.91%、9.31%。环比今年上半年,今年前三季度重庆啤酒、燕京啤酒的销售净利率进一步提升。

销售渠道多元化,消费场景从非即饮向即饮扩张

随着数字化运营和通信技术在啤酒企业经营中的普及,销售渠道多元化亦成为啤酒企业的发展趋势之一。

以2019年以来销售费用率下滑最为明显及2023年上半年销售费用率仅次于燕京啤酒的青岛啤酒为例,该公司多年来积极培育多渠道专业经销商,通过网络分工协作、专业市场策划及促销支持等措施,不断提高区域市场的分销能力、对终端客户的掌控能力和对消费者品牌影响力,助力公司产品销售。

在分区域深度分销模式的基础上,青岛啤酒不断创新实践线上线下立体化多链路业务拓展,利用互联网技术创新营销模式,构建并不断拓展“互联网+”渠道体系,通过搭建电商渠道专业组织,不断放大“官方旗舰店+官方商城+网上零售商+分销专营店”的立体化电子商务渠道领先优势。青岛啤酒还积极与第三方平台展开合作,在疫情期间快速创新营销模式,大力推进社区大酬宾、O2O、B2B、社区团购等业务,多渠道满足互联网时代消费者的购买需求和消费体验。

为满足消费者从非即饮转向即饮的消费需求,青岛啤酒亦创新推出消费者沉浸式品牌体验新模式。2022年,该公司首创的青岛啤酒时光海岸精酿啤酒花园为消费者提供了全新的魅力场景和沉浸式啤酒消费体验。截至2022年末,该公司消费者沉浸式体验品牌“TSINGTAO1903 青岛啤酒吧”连锁店已覆盖23个省市的62座城市,满足消费者个性化、场景化、便捷化、高端化等多层次需求。

多元化的销售渠道、创新终端消费者体验式的消费品牌运营,使得青岛啤酒对传统经销商渠道的销售依赖减少。2019—2022年,青岛啤酒各报告期末的经销商数量分别为15580个、14417个、13265个、11826个。其中,2020—2022年青岛啤酒分别减少了1163个、1152个、1439个经销商,这或许解释了该公司为何能实现销售费用率大幅缩减且较同业公司偏低,同时也实现了营业收入稳定增长。

【参考资料】

1. 各上市公司历年年度报告

2. 《啤酒行业深度报告:高端化&降本增效成为主旋律》五矿证券

3. 《啤酒成本下行趋势有望延续,长期发展向好--啤酒行业深度报告》万联证券

(全文6907字)

免责声明:本报告仅供时代商学院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商学院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com