2023酒店回暖报告:平均房价超2019年水平,上市公司前三季度收入总额同比大增40.25%

酒店行业回暖报告

来源|时代商学院

作者|彭晨雨

编辑|雷映

编者按:随着我国经济逐步恢复发展,哪些行业率先回暖?时代商学院推出“行业回暖”专题系列报告,这是“衣食住行乐”中关于“住”的酒店行业篇。

在旅游业持续回暖背景下,酒店业成为今年复苏最为强劲的行业之一。

据文化和旅游部公布的数据,2023年前三季度,国内旅游总人次为36.74亿,比去年同期增加15.80亿,同比增长75.5%;居民国内出游总花费达3.69万亿元,比去年同期增加1.97万亿元,同比增长114.4%。受益于此,多家酒店行业上市公司前三季度业绩回暖。

据2023年三季报,所属(申万三级)酒店行业的六家A股上市公司营业收入均呈同比增长,对应的营收总额同比增长40.25%。在“中秋+国庆”长假和杭州亚运会举办期间,旅游市场延续上半年的消费热情,酒店业上市公司四季度的经营业绩也有望进一步提升。

在酒店消费复苏的同时,国内多个头部酒店品牌紧抓行业回暖机遇,重点布局中高端酒店,加快开店脚步。与此同时,酒店消费者年龄、性别、住宿场景的结构变化也推动着酒店行业向个性化、多样化深入发展。

行业现状:平均房价较2019年略有上涨,中档和经济型需求优先恢复

酒店业与旅游业作为两个强相关的行业,两者关系可谓“相辅相成、合作共赢”。休闲游及商务差旅等出行需求的快速回暖,旅游者对应的住宿需求也不断增加,这为酒店业提供了更广阔的订单来源,带动酒店业的收入企稳回升以及酒店数量的不断增加。

2023年上半年,受益于旅游人次与旅游收入的高增长,境内酒店市场信心逐步恢复,酒店行业的景气度呈现高涨态势。

从需求端看,2023年,疫情阴霾逐渐消散,经济发展稳中向好,国内酒旅行业需求随之激增。从机票、酒店搜索热度看,消费者有强烈的出游欲望。据携程公布的数据,2023年上半年,境内酒店搜索热度达到2022年同期的300%,境内机票搜索热度达到2022年同期的183%。

据文化和旅游部发布的数据,2023年上半年,国内旅游总人次达23.84亿,同比增长63.9%。国内旅游收入(旅游总花费)为2.3万亿元,同比增长95.9%。其中,“五一”假期国内旅游总人次达2.74亿,同比增长70.83%,按可比口径核算,2023年“五一”假期国内旅游总人次恢复至2019年同期的119.09%;国内旅游收入为1480.56亿元,同比增长128.90%,按可比口径核算,2023年“五一”假期国内旅游收入恢复至2019年同期的100.66%。今年“五一”假期国内旅游总人次与旅游收入均超越2019年同期水平,回暖势头强劲。

庞大的出行需求直接带动2023年上半年内地酒店的入住率(OOC)、平均房价(ADR)以及每间可售房收入(RevPAR)等经营指标回升、接近甚至超越2019年同期水平。

根据STR数据,截至2023年6月份,中国内地酒店入住率(OCC)净值为62%,以2019年同期中国内地酒店入住率为基数100核算,截至2023年6月份的中国内地酒店累计入住率指数为98,即今年上半年中国内地酒店的整体累计入住率接近2019年同期水平。

依此类推,今年上半年,酒店累计平均房价指数达到102,略微超越2019年同期水平,即酒店平均房价(ADR)较2019年略有上涨;酒店每间可售房收入(RevPAR)累计指数则达到99,接近2019年同期水平,但仍有微小差距。

从节假日数据来看,春节、“五一”假期以及暑假均是今年酒店住宿消费的高峰,对应的酒店消费数据大幅超越2019年同期表现。STR公布的中国内地酒店近七天每房收入(RevPAR)均值数据显示,中国内地酒店该项指标在2023年内的春节、“五一”假期出现两次时点性的集中爆发,并大幅超出2019年同期表现。值得注意的是,从7月份开始国内迎来了暑期旅游高峰,内地酒店近七天每房收入(RevPAR)均值则在7月、8月近两个月时长内持续超越2019年同期表现。不过随着暑期结束,全国各地纷纷开学,酒店的收入表现急速回落,8月最后一周和9月第一周收入表现不及2019年同期水平。

从峰值对比看,今年1—8月,近七天每房收入(RevPAR)均值的最高点出现在5月2日,达到509元,次高点则分别出现在暑假期间、春节假期,分别为447元、405元。

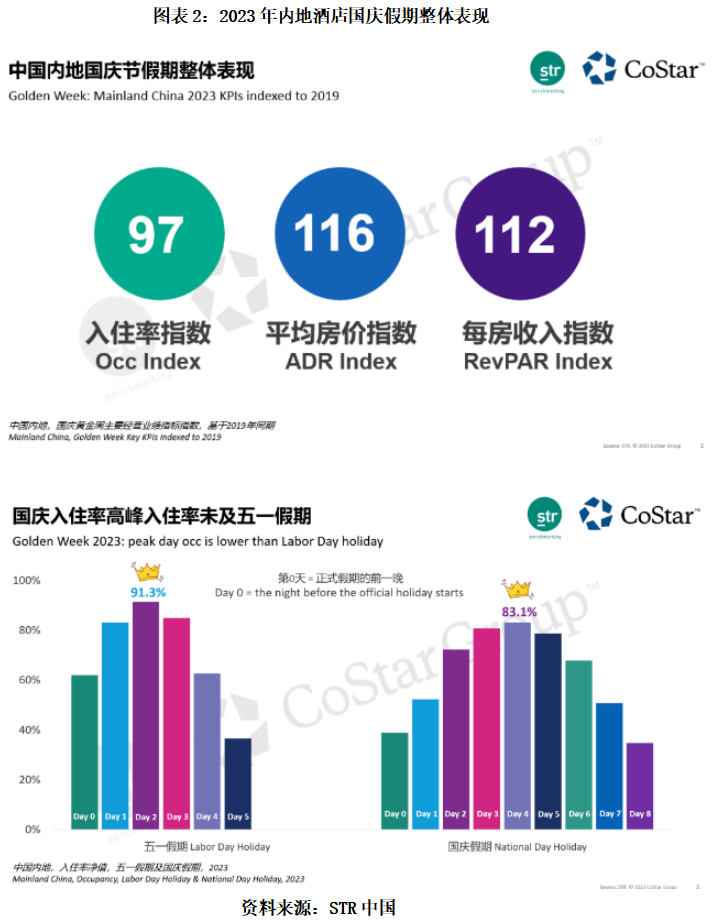

国庆黄金周期间,中国内地酒店业绩表现同样不俗。平均房价、每间可售房收入等经营指标再次延续暑期以来的强势回升。与2019年同期相比,国庆期间我国内地酒店平均房价指数达到116,每间可售房收入指数达到112,入住率指数为97,除入住率外均超越2019年同期水平。国庆假期期间我国内地酒店的入住率最高达到83.1%,未及今年五一假期的入住率峰值91.3%。

从消费级别看,中档和经济型级别酒店市场需求恢复程度优于其他级别。

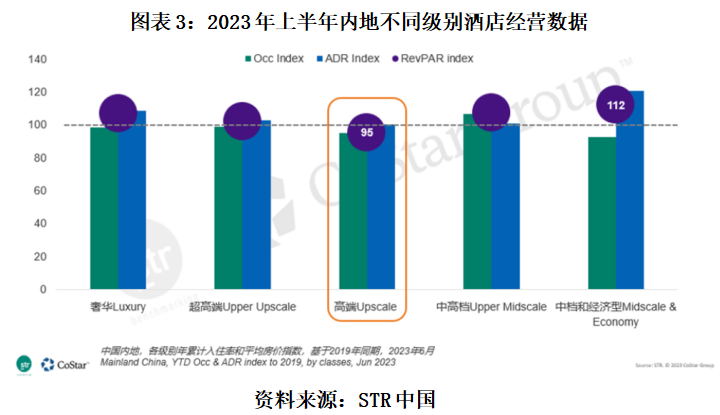

以2019年同期指标值为基数100核算,截至2023年6月,除高端酒店外其他级别酒店的每间可售房收入累计指数均达100以上,其中中档和经济型酒店的每间可售房收入(RevPAR)累计指数为最高,达112,大幅超越2019年同期水平,远远甩开其他级别酒店,从而拉升了中档和经济型酒店的业绩回升。或受到来自两端酒店的挤压,高端酒店的每间可售房收入(RevPAR)累计指数仅为95,是上半年唯一一个未能恢复至2019年同期表现的级别。

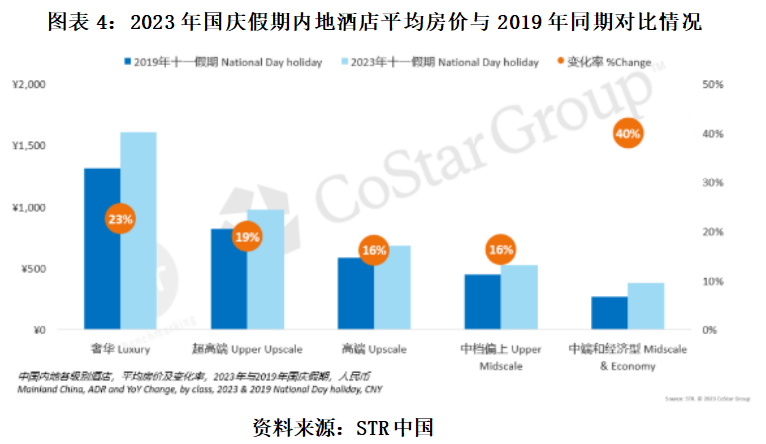

以国庆黄金周为考察时点,中国内地不同级别的酒店平均房价较2019年同期均大幅上涨,涨幅均超过15%。其中,中端和经济型酒店房价上涨最为明显,平均房价对比2019年同期涨幅为40%。此外奢华酒店、超高端酒店、高端酒店、中档偏上酒店的平均房价比2019年同期也均呈现不同程度的增长,涨幅分别为23%、19%、16%、16%。整体而言,从国庆期间的价格走势看,2023年中国内地酒店市场的平均房价呈现向好态势。

从供给端看,由于疫情影响酒店企业投资信心,2019年以来酒店供应量增长速度逐步放缓。但今年以来,随着疫情影响逐步消退,生产生活秩序恢复,终端消费需求类经营指标向上攀升等极大提振了酒店行业信心,酒店供应量增长速度亦有所加快。据携程发布的《2023年上半年酒店市场复苏报告》显示,2023年上半年,酒店供应整体比2022年同期增长了14%,尤其是中高档酒店供应。

酒店行业平均每房收入(RevPAR)出现上涨,其实还与头部酒店企业积极向中高端化发展有一定关系。

以锦江酒店(600754.SH)为例,据三季报,2023年7月至9月,其平均每房收入(RevPAR)达190.36元,同比增长40.02%。锦江酒店已经开业的有限服务型连锁酒店主要分为中端酒店和经济型酒店,其中,中端酒店的平均房价比经济型酒店高出100元左右。

历年年度报告及三季度报告的数据显示,最近三年来,锦江酒店中端酒店的开业家数、开业客房间数及占比均在持续增加。2020—2023年前三季度,中端酒店开业家数从4422家持续增长至6984家,对应的开业家数占比从47.01%持续增长至57.54%,而中端酒店的开业客房数从51.25万家持续增长至76.2万家,对应的开业客房数占比从55.74%持续提升至66.12%。

不难看出,2020—2022年,即使整体业绩受疫情影响,锦江酒店中端酒店开业家数与开业客房间数都呈持续快速增长。

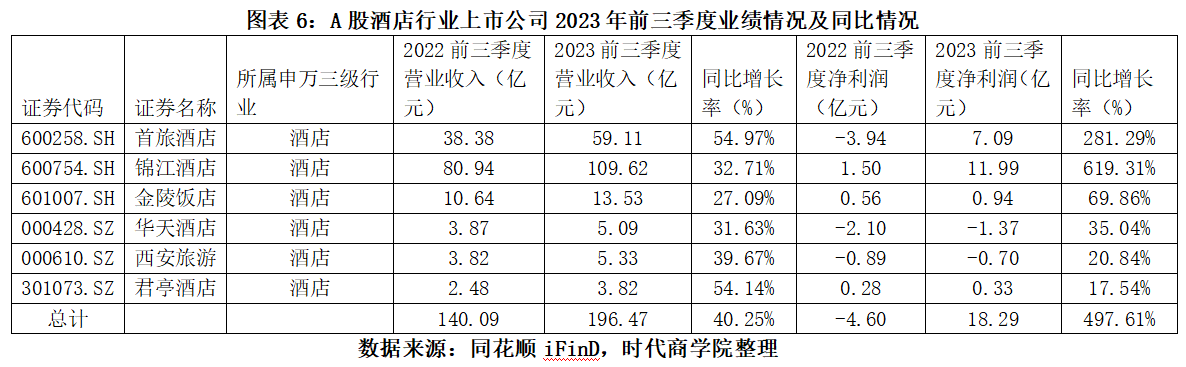

上市公司:前三季度收入总额同比增长40.25%,净利润总额扭亏为盈

在旅游市场需求修复的拉动下,A股酒店行业上市公司今年前三季度的业绩同样一路飙升。

同花顺iFinD数据显示,今年前三季度,申万三级酒店行业的6家A股上市公司均实现了营业收入增长。总体来看,今年前三季度,6家A股酒店行业上市公司的营收总额为196.47亿元,同比增长40.25%;净利润总额则扭亏为盈,由2022年前三季度的亏损4.60亿元变为盈利18.29亿元,同比增长497.61%。

具体来看,6家A股酒店上市公司均实现了收入高增长。其中,2023年前三季度,首旅酒店(600258.SH)的营收为59.11亿元,营收同比增速最高,达到54.97%,而营收同比增速最小的金陵饭店(601007.SH)实现营收13.53亿元,对应的营收同比增速为27.09%。净利润方面,行业龙头锦江酒店表现最为亮眼,在今年前三季度实现净利润11.99亿元,同比增速高达619.31%。另一行业龙头首旅酒店同样表现不俗,净利润由2022年前三季度的-3.94亿元上升至7.09亿元,同比增速达到281.29%。

然而,也有一些公司尚未扭亏为盈,比如华天酒店(000428.SZ)今年前三季度营收虽然增长了31.63%,但净利润仍亏损1.36亿元。以酒店、旅游、商贸三大产业为主营的西安旅游(000610.SZ)同样盈利表现欠佳,前三季度的净利润处于亏损状态,为-0.70亿元。

值得一提的是,不少酒店行业上市公司也参与了一定的旅游业务,旅游市场的火爆,一方面拉动了住宿的需求,另一方面也直接推动了景区收入的快速增长。

例如,首旅酒店的收入主要来源就包括景区业务,该公司控股海南南山景区,拥有其74.8%的股权。该景区为5A级景区,主要通过景区的门票、餐饮、商品、住宿、园区内交通等获得收入和利润。此外,首旅酒店还分别参股了主要从事景区运营服务的宁夏沙湖和南山国际非遗中心,持股比例分别为30%和50%。今年前三季度,首旅酒店景区运营业务的收入高达3.83亿元,较2022年同期增加2.33亿元,同比增幅为155.70%。

西安旅游除了酒店业务外,旅行社业务也是其重要的业务板块。2023年半年报显示,西安旅游不但倾力打造了兰州“西旅乐可龙”雨林乐园项目,还积极拓展了4A级的祁连苇海大景区项目,成功布局景区运维。目前,西安旅游旗下有多家子公司专营国内外旅游业务,今年上半年该公司实现旅行社业务收入1.36亿元,旅行社收入占比从去年同期的15.44%增长到48.49%。

由此可见,除了酒店运营和酒店管理等传统的酒店业务外,酒店行业各大上市公司也在积极拓展旅游业务,旅游业务有望成为酒店行业上市公司提升业绩的重要增长点之一。

行业展望:个性化多样化服务更受青睐,中高端化升级加速

在酒店市场复苏的同时,酒店集团的产品结构持续升级,各个酒店品牌也在加速开店速度,重心主要集中在中高端酒店市场。

中国饭店协会发布的《2023年中国酒店集团及品牌发展报告》显示,截止2022年末,我国中端和高端连锁酒店客房总数分别同比增长26.31%、9.20%,与2019年相比,客房总数分别增长60.55%、58.81%,充分反映了中国酒店市场依旧延续消费升级趋势。

谈到中高端酒店,不得不提到的就是星级酒店,五星级酒店在很长一段时间是消费者心中“高品质”和“豪华”的代名词,是各大酒店品牌所追求的行业标杆。那么,酒店市场消费升级的背景下,星级酒店数量变化如何呢?

根据文化与旅游部数据,2023年第二季度,共有6663家星级酒店通过省级文化和旅游行政部门审核,相比2022年同期减少35家,相比2019年同期减少2201家。其中包括:一星级酒店8家,比一季度减少1家;二星级酒店608家,比一季度增加14家;三星级酒店3114家,比一季度增加177家;四星级酒店2029家,比一季度增加149家;五星级酒店755家,与一季度持平。总体来看,参与审核的星级酒店总体以三四星级为主,二者合计占比77.19%,相较2019同期的74.43%仍在提升。由此可见,我国星级酒店结构从以低星级为主的“金字塔”型向三四星级为主的“橄榄型”转变过渡,酒店中高端化升级趋势明显。

酒店星级长期作为酒店质量的标准,在酒店业标准化进程中起到重要的引领作用。但随着酒店市场的不断细分,消费升级时代来临,简单以“洗、息、睡”型服务为主的酒店很难满足目前的主流消费人群的需求,消费者更注重高品质生活,对酒店的装修、服务、文化内涵、多样化、个性化提出了更高要求,因此采用统一标准的星级标准已经无法适应各类特色酒店和精品酒店。

另一方面,酒店经营者也在加速开拓主题酒店、精品酒店、IP联名酒店等非标准的新型个性化酒店产品,满足市场消费需求和推动行业升级发展。因此,既注重硬件建设,又兼具个性化的品牌酒店受到消费者和资本的青睐。

此外,个性化、多样化趋势也受到酒店消费者年龄、性别、住宿场景结构变化的影响。

从年龄结构来看,酒店用户具有年轻化的趋势,据携程数据,2023年上半年,40岁以下的酒店住宿消费者占比达70%以上,尤其20岁以下的消费者占比较2022年同期提升明显。据2022年9月9日艾媒咨询发布的《2022年中国兴趣消费趋势洞察白皮书》显示,64.9%的新青年消费者会以取悦自我为消费核心,愿意为兴趣买单。可以预期,围绕年轻群体打造新主题、新品牌,迎合年轻群体的出行体验,或成为酒店产业结构升级的重要方向。

从性别结构来看,女性拥有更多的收入和经济自主权后,以女性为中心的各种消费品类在近几年疯狂扩张,形成了颇具代表性的“女性经济”。同程旅行数据显示,2023年,在同行人超过3人的家庭旅游度假消费中,超过七成的预订者为女性用户,女性决策成为主导力量。女性进行消费旅游决策时,最关注的因素是安全,其次是舒适度。相比男性,女性在预订旅游度假产品时更倾向于安排宽松舒适的行程,也愿意为安全和舒适的旅行付出较高的价格。此外,社交媒体上热衷追求个性流行的旅行方式,和旅途中的出片率,也是女性关注的重点。“女性经济”的快速发展也带动了女性住宿占比的提升,据携程数据,2023年上半年,女性用户入住比例为36%,比2022年同期提高了7个百分点。

从住宿场景来看,亲子出游成为当前较为重要的出行住宿场景。据携程发布的亲子旅游趋势洞察报告,2023年上半年,携儿童住宿的群体比例约为四分之一,国内亲子旅游订单数相比去年同期增长1.5倍。同时,疫情期间积压的亲子旅游需求在上半年得到释放,上半年亲子游人数较新冠疫情前的2019年同期增长15%。今年“五一”假期的住宿数据显示,带有“亲子”标签的酒店销量同比2019年同期翻倍。有无丰富多彩的儿童设施、服务是否安全可靠、有无优质的亲子活动等成为亲子出行选择酒店时的重要考量。

从头部企业新开业酒店数量来看,今年上半年,在锦江酒店净增的开业酒店中,经济型酒店和中端酒店的数量分别为10家和371家,在锦江酒店的品牌矩阵中,中端及中高端以上的品牌数量占比已达80%,涵盖了商旅、度假、个性化等丰富业态;今年上半年,首旅酒店新增的526家酒店中,中高端酒店有96家,中高端酒店客房量占比为37.41%,受益于中高端酒店产品占比持续提升,中高端酒店产品的销售额占当期酒店收入的比例达到57.01%,同比增加6.31个百分点。

受上述因素影响,星级酒店数量相较2019年“大幅下降”,中高端品牌的酒店数量“快速增长”,在一降一增之间,体现了我国酒店市场正向多元化、品质化不断发展。

值得一提的是,近年来,我国先后出台了《关于加快住宿业发展的指导意见》、《关于加快发展生活性服务业促进消费结构升级的指导意见》、《关于促进全域旅游发展的指导意见》等一系列直接或间接鼓励酒店行业发展的政策。国家出台的各项相关政策积极鼓励、支持和指导我国酒店行业转型升级、面向大众消费、提升服务能力、进行差异化和特色化竞争等,从中长期看,将极大地鼓励和支持我国中高端精选服务酒店快速发展。

展望今年第四季度,伴随中秋-国庆双节旅游市场的升温,国内酒店的经营业绩有望被进一步催化和推动,如锦江集团境内酒店三季度的整体平均RevPar(每间可售房收入)为190.36元/间,相当于2019年同期的112.58%。据文化和旅游部数据中心测算,2023年中秋节、国庆节假期,全国国内旅游出游人数达8.26亿人次,同比增长71.3%,按可比口径较2019年同期增长4.1%;实现国内旅游收入7534.3亿元,同比增长129.5%,按可比口径较2019年增长1.5%,在此推动下,酒店行业全年业绩有望进一步增长。

【参考资料】

1.《2023年上半年酒店市场复苏报告:高开稳增,服务及硬件品质化,度假玩法多元化》.携程

2.《2023上半年酒店集团财务分析报告》.迈点资讯

3. 《中国内地及大湾区酒店上半年度业绩概览》.STR中国

4. 《国庆假期酒店市场表现回顾》.STR中国

5. 《2023年上半年酒店市场复苏报告:高开稳增,服务及硬件品质化,度假玩法多元化》.携程酒店程长营

6. 《2022年中国兴趣消费趋势洞察白皮书》.艾媒咨询

(全文6523字)

免责声明:本报告仅供时代商学院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商学院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com