读懂IPO|为何能从停产中绝处逢生?五大维度解构广合科技财务水平

广合科技开始冲击“A+H”两地上市

来源丨时代商业研究院

作者丨陆烁宜

编辑丨郑琳

6月11日,广合科技(001389.SZ)正式向香港联交所递表,这家登陆A股仅1年的企业,开始冲击“A+H”两地上市。

Wind数据显示,广合科技已于2024年4月2日登陆深交所主板,实际募资额为7.37亿元,主要用于黄石广合多高层精密线路板项目(一期第二阶段)。而招股书显示,此次赴港IPO,广合科技拟募资用于建设泰国基地二期、扩建广州基地等。

6月18日,就公司应收账款增加、登陆A股仅一年即赴港募资等问题,时代商业研究院向广合科技发送邮件并尝试致电询问。7月18日,时代商业研究院再次致电该公司,但截至发稿,对方仍未回复。

A股招股书显示,广合科技是一家全球领先的算力服务器关键部件PCB(印制电路板)制造商,其前身广合科技(广州)有限公司(下称“广合有限”)成立于2002年。2013年5月,肖红星夫妇收购了陷入停产状态的广合有限92.5%的股权,成为其实控人。

随后,肖红星重组经营团队,汇聚了不少来自其老东家生益电子(688183.SH)的专业人才,令广合有限绝处逢生,并成长为一家市值超290亿元的上市公司。

时代商业研究院发现,经过多年的发展,广合科技在营收规模方面与生益电子的差距不断缩小,两家企业可谓势均力敌。

本文将从偿债能力、营运能力、盈利能力、成长能力和盈利质量五个维度出发,以生益电子为参照,尝试解读广合科技的财务综合实力。

【摘要】

从营收规模来看,2024年广合科技的营收略低于生益电子。不过,广合科技主营算力服务器PCB,目前在该细分领域已成为全球龙头,相比之下,生益电子的产品应用领域较多,在算力服务器PCB领域的市场份额或低于广合科技。

在海外算力建设潮汹涌之下,主营算力服务器PCB并大力推动产品“出海”的广合科技,2024年盈利表现非常亮眼,加上拥有出色的管理团队,其营运效率明显优于同行。不过,在成长性方面,2024年生益电子的营收同比增速更高,与广合科技拉开了一定的差距。在偿债能力方面,广合科技和生益电子的短期偿债指标均弱于同行,需警惕出现财务风险。

此外,2022—2024年,广合科技持续出现非经常性损失,主要是非主业金融活动持续亏损导致的,体现出其投资决策失误或能力不足,且资金未聚焦主业。

总体来看,广合科技的财务综合实力在同行中相对较强,然而也存在短期偿债能力较弱、资源错配等问题,该公司可将闲置资金用于加大研发投入,聚焦核心竞争力,并积累现金以改善偿债能力。

从停产到市值百亿,肖红星掌舵打“翻身仗”

A股招股书显示,广合有限成立于2002年,彼时的实控方为Delton Holdings Limited(现名为Broad Technology Inc.,下称BTI),而BTI为台资企业大众电脑股份有限公司的下属企业。

21世纪初,全球PCB产业不断转移到中国大陆,广合有限也属于其中的一员。然而,由于竞争日益激烈,广合有限的经营发生困难,竞争力也逐步下滑,到2012年底基本处于停产状态。

2013年5月,肖红星夫妇受让了广合有限92.5%的股权,成为新的“掌舵人”。随后,肖红星重新组建了经营团队,汇聚了曾红、王峻、黎钦源等多名具有PCB行业经验的管理、技术、销售人才,使得广合有限逐步恢复运营。

从履历上看,肖红星及曾红等人均曾任职于生益电子的前身东莞生益电子有限公司(下称“生益有限”)。

A股招股书显示,1988—1992年,肖红星曾任生益有限的生产经理,同期,其配偶刘锦婵也是该公司的员工,离开生益有限后,两人开始自主创业。而作为广合科技的总经理和核心研发人员,曾红同样于1988年入职生益有限,在2013年加入广合科技之前,曾红历任生益有限的品质经理、副厂长、副总经理。

A股招股书还显示,截至招股书签署日(2024年3月28日),广合科技监事会主席兼制造部总监黄金广、职工代表监事兼研究院首席专家彭镜辉、副总经理陈炯辉、副总经理王峻、副总经理兼总工程师黎钦源、工业工程部高级经理钟冠祺等人,在加入广合科技之前均曾任职于生益有限。

其中,黎钦源、黄金广、彭镜辉、钟冠祺均为广合科技的核心技术人员。不过,根据广合科技披露的公告,上述人员中,黄金广、陈炯辉已分别于2024年4月、2025年5月辞职。

在大刀阔斧地进行技术改造并重组销售团队后,广合有限的经营效益逐步得到改善。

2024年4月,在肖红星的带领下,广合科技正式登陆深交所主板,标志着其带领的广合科技打了一场漂亮的“翻身仗”。Wind数据显示,截至2025年7月18日收盘,广合科技的总市值已经达到292亿元。

广合科技PK生益电子:或青出于蓝胜于蓝

广合科技的招股书显示,近年来全球算力服务器PCB前五家公司的市场集中度不断提升,由2022年的28.9%增长至2024年的31.6%,按2022—2024年的累计收入计算,该公司在全球算力服务器PCB制造商中排名第三,占全球市场份额的4.9%。

而生益电子2024年年报显示,根据电子行业研究与咨询公司Prismark发布的2024年第四季度市场报告,该公司在全球PCB 40强中排名第35位。生益电子并未披露2022年服务器PCB产品的收入情况,而按照2023—2024年披露的数据测算,其在服务器PCB市场的份额或低于广合科技。

从总营收来看,Wind数据显示,2024年广合科技和生益电子的营收分别为37.34亿元、46.87亿元。可见,生益电子非但是广合科技高管团队中大部分人的“老东家”,也是广合科技的主要竞争对手之一,同时两家公司的营收规模较为接近。

因此,本文选取生益电子、A股印制电路板行业(申万三级,下同)43家上市公司作为参考对象,通过偿债能力、营运能力、盈利能力、成长能力和盈利质量2024年的主要财务指标,揭示广合科技在财务管理和营运效率等方面的情况。

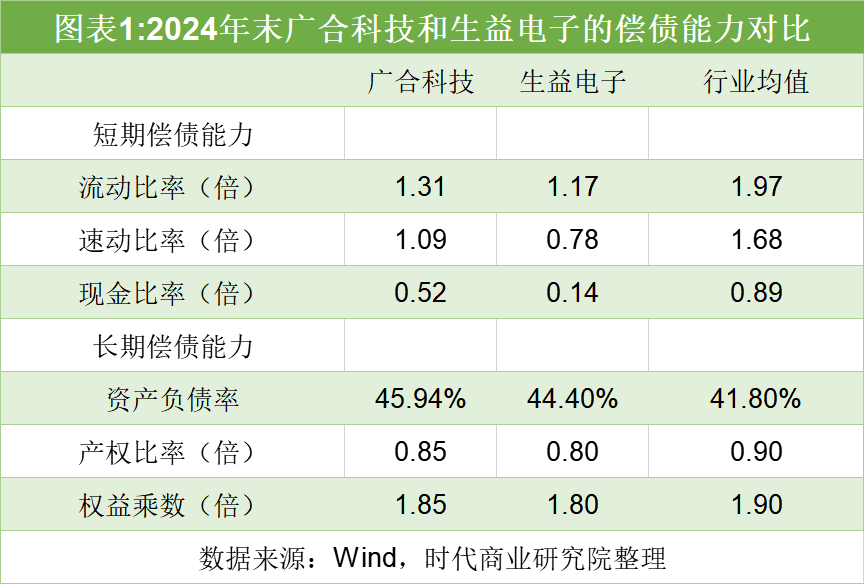

2.1 偿债能力:短期偿债能力均弱于同行

算力服务器PCB行业属于重资产行业,企业需要持续投入研发设施、生产设备、厂房等用于生产与经营,而资产负债结构直接影响企业的资金链安全、扩张能力及行业竞争力。

如图表1所示,2024年末,在短期偿债能力方面,广合科技各项指标都高于生益电子,但是与行业均值相比,其短期偿债能力不足。从指标上看,广合科技和生益电子的短期偿债能力均较弱,远低于行业平均水平。

在长期偿债能力方面,广合科技和生益电子各项指标都较为接近,并且均存在资产负债率高于行业均值,而产权比率和权益乘数反而低于行业均值的情况。不过,从资产负债表的数据来看,这可能与两家公司的所有者权益高于负债总额有关,并不意味着其存在“低报酬”的问题。

总的来看,广合科技和生益电子的长期偿债能力指标均与行业均值较为接近,表明其举债经营能力都较为充足。

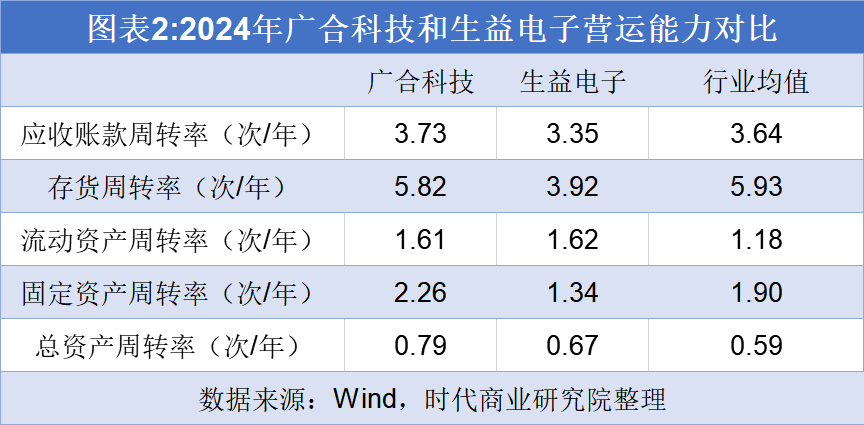

2.2 营运能力:广合科技营运效率优于同行,资产利用与产能转化能力较强

如图表2所示,在营运能力方面,2024年,除存货周转率略低于行业均值外,广合科技其他各项指标均高于行业均值;而跟生益电子相比,除了流动资产周转率,广合科技的其他各项指标也明显更强。

其中,广合科技的应收账款周转率高于生益电子,表明其回款速度较快,对应收账款的管理效率也更高。另外,从生益电子的年报上看,由于2024年订单增加,导致期末存货余额增加,可能拉低了其存货周转率。

在资金流动性管理和运营变现能力上,广合科技和生益电子几乎持平,且明显优于同行,表明其闲置资金较少,循环速度较快;资金回笼速度也较快,应对突发流动性危机的能力更强。

广合科技的固定资产周转率远高于生益电子和行业均值,表明目前广合科技的固定资产利用率较高,体现其较强的资产利用和产能转化能力。相比之下,生益电子受到募投项目完工的影响,跟2022年末相比,2023—2024年末其固定资产金额较高,但是由于募投项目仍处于产能爬坡期,未能得到充分利用,因此固定资产周转率较低。

不过,广合科技的募投项目预计将于2026年4月达产,这意味着其固定资产将不断增加。若达产后未能带动营收大幅增长,那么该公司的固定资产周转率短期可能也将出现大幅下降的情况。

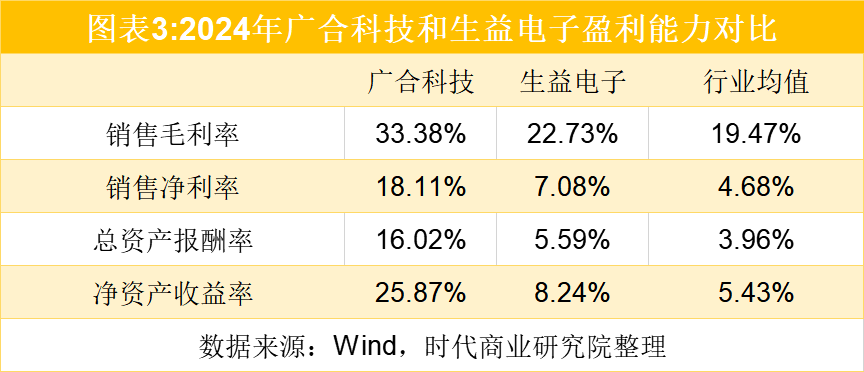

2.3 盈利能力:广合科技外销占比高,盈利能力更强

如图表3所示,在盈利能力方面,广合科技和生益电子各项指标均高于行业均值,其中广合科技更是“遥遥领先”。这可能与广合科技产品升级并“出海”谋求更高的毛利率有关。

招股书显示,2024年,广合科技的境外收入占比达到77.1%。而2024年年报显示,广合科技外销产品毛利率达到37.48%,而内销产品毛利率仅0.09%,以外销为主有助于其综合毛利率的提升。相比之下,生益电子2024年年报显示,其外销产品毛利率为26.77%,同样高于11.77%的内销毛利率,但是其外销收入占比仅48.84%,远低于广合科技,导致其获利能力不及广合科技。

此外,从外销毛利率来看,广合科技也明显高于生益电子,或表明其产品在海外的竞争力更强。

从净资产收益率来看,广合科技和生益电子的报酬率明显高于行业均值。结合上文来看,两家公司都通过高权益投入获得超过行业均值的资产收益率,报酬率相对较高。

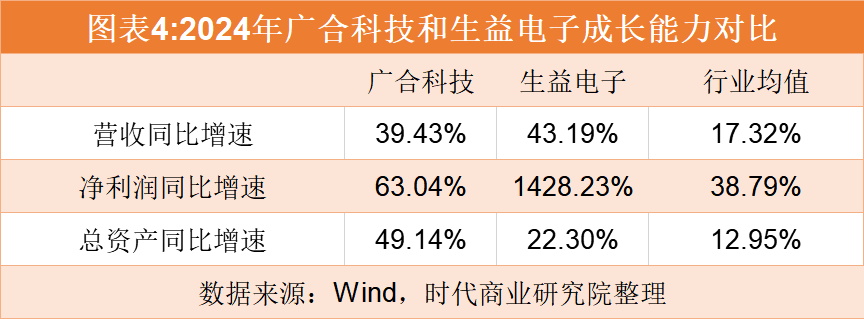

2.4 成长能力:生益电子扭亏为盈,营收增速更高

如图表4所示,在成长能力方面,2024年,广合科技营收和净利润同比增速均不及生益电子。Wind数据显示,2024年生益电子的营收达到46.87亿元,同比增长43.19%,净利润则达到3.32亿元,成功扭亏。

相比之下,广合科技2024年的营收为37.34亿元,同比增长39.43%,增速低于生益电子。不过,2024年广合科技的净利润达到6.76亿元,虽然同比增速不及生益电子,但是整体盈利水平可能更高。

在总资产成长性方面,2024年末广合科技的增速远高于生益电子和行业均值,这与当期募资额到账后,总资产明显增加有关。不过,即使剔除其募资额,2024年末广合科技总资产同比增速也接近30%,仍远高于生益电子和行业均值。结合营收表现来看,广合科技的扩张正有效转化为业务增长。另外,结合其资产负债率来看,跟同行相比,广合科技的战略布局可能更为激进,需警惕财务风险。

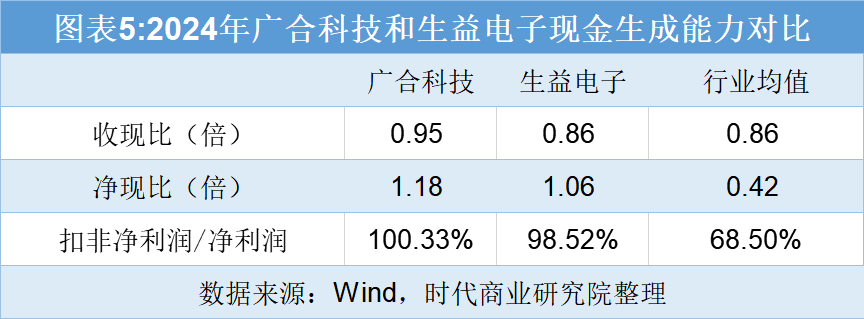

2.5 盈利质量:广合科技金融投资能力不足,或存在资源错配问题

如图表5所示,2024年,广合科技的收现比和净现比均高于生益电子和行业均值,反映出该公司的营收和盈利质量均较高,盈利基础扎实。

不过,Wind数据显示,2022—2024年,广合科技的扣非净利润持续高于净利润,这表明该公司持续出现非经常性损失,从而拖了净利润的“后腿”。广合科技2024年年报显示,2022—2024年,其非经常性损失分别为47.51万元、2063.10万元、223.65万元。其中,该公司非主业金融活动持续亏损,同期亏损金额分别达到2115.99万元、4153.74万元、1195.67万元,占同期归母净利润的比例分别为7.57%、10.02%、1.77%。

这可能反映出广合科技的金融投资决策存在失误或能力不足,同时其资金未聚焦主业,存在资源错配问题。由于该指标持续为负,需警惕非经常性损失变相成为“常态化损失”,甚至侵蚀长期利润的风险。

结论:广合科技应聚焦核心竞争力,积累现金以改善偿债能力

通过对比广合科技和生益电子的各项财务指标,时代商业研究院发现,广合科技的营运能力和盈利能力较为出色,但是偿债能力和金融投资能力存在不足。

从资产负债结构来看,广合科技流动负债中,应付账款和应付票据的金额及占比均较高,从而导致短期偿债指标的表现较弱。另外,广合科技的毛利率较高且应付账款较多,可能反映出其对供应商的谈判地位更高,能享有更长的信用账期。不过,需警惕供应商收紧信用政策,导致短期内出现集中付款的压力,因此广合科技仍需通过主业持续盈利积累现金和流动资产,从而改善偿债能力。

另外,对于非必要的金融活动,广合科技可以减少亏损敞口,暂停非必要的金融活动,以防止亏损加剧。长期来看,广合科技或可以剥离非核心金融业务,将闲置资金用于增加研发投入等方面,聚焦核心竞争力,以弥补金融亏损的影响。

(全文4474字)

免责声明:本报告仅供时代商业研究院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商业研究院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com