医药外包龙头不受资本待见?凯莱英港股上市就破发

凯莱英港股上市当天下跌4.64%。

来源图虫创意

来源图虫创意

12月10日,凯莱英(002821.SZ;06821.HK)正式在港交所挂牌上市,但早盘开盘就跌破发行价388港元/股。截至收盘,凯莱英港股报价370港元/股,下跌4.64%;A股报价470元/股,跌幅1.19%。

“香港市场对我们来说也是一个新领域,可能跟国内市场年底火红行情不太一样。其实在我们发行认购的时候,很多机构对公司感兴趣。港股市场没有涨跌幅限制,对投资人来说,风险可能更大。”12月10日,凯莱英证券部相关人士向时代财经表示。

当天,在公司股吧,多名投资者抱怨:为什么中签?全是亏的。

而按照10日凯莱英港股收盘价370港币,对比A股价格,两地市场股价相差168元人民币。

凯莱英港股上市当天就破发(Wind截图)

凯莱英港股上市当天就破发(Wind截图)

业绩稳增却不受资本待见

凯莱英是一家全球领先的CDMO(医药研发生产外包服务)公司,为全球新药提供高质量的研发、生产一站式服务。公司由留美博士洪浩于1998年成立,2016年11月18日在深交所挂牌上市。

财报显示,2018年至2020年,凯莱英的收入分别为18.23亿元、24.46亿元及31.37亿元,复合年增长率为31.2%;同时期内,公司净利润分别为4.06亿元、5.52亿元及7.20亿元,复合年增长率为33.1%。

2021年第三季度,公司单季度主营收入11.63亿元,同比上升42.34%;单季度归母净利润2.66亿元,同比上升39.3%;单季度扣非净利润2.44亿元,同比上升35.65%。

尽管业绩持续向好,凯莱英却遭到了高瓴资本的连续大幅减持。

2020年10月12日,凯莱英定增方案落地,价格定为了227.00元/股,与计划发行价格123.56元/股相比将近翻了一倍。其中,高瓴获配440.53万股,位居前十大股东。

今年4月,高瓴持有的440.53万股锁定期结束,高瓴此后多次减持。截至9月,公司的前十大股东里已经没有了高瓴的身影。

对于高瓴减持是否不看好公司发展前景的质疑,凯莱英证券部相关人士解释,“高瓴一直很看好医疗行业的投资,其实我们当初定增的时候,高瓴想包揽,但因为政策上的一些原因,就做了调整。一些投资人只是看到了高瓴现在的大量减持,其实它减持的时候,我们的股价才三百多,现在我们的股价已经将近五百了。高瓴一级二级市场团队是分开的。”

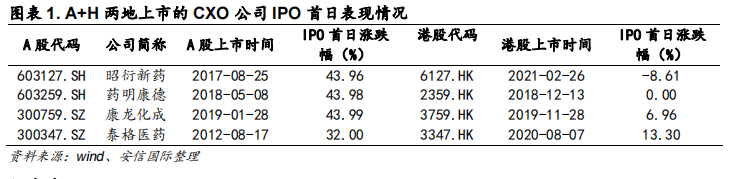

据时代财经了解,凯莱英也是继药明康德、康龙化成、泰格医药、昭衍新药之后,又一家实现“A+H”上市CXO企业。CXO一般是指医药研发及生产外包企业,它包括CRO/CMO/CDMO。根据上述CXO公司IPO表现,仅昭衍新药首日出现下跌,当时主要是受港交所宣布上调印花税影响,CXO企业集体回调。

IPO后,公司创始人洪浩及其配偶持有的ALAB(ASYMCHEM LABORATORIES, INCORPORATED)持股33.648%,洪浩持股3.87%。2021年4月,洪浩以31亿美元财富位列《2021福布斯全球亿万富豪榜》第986名。

IPO后,公司创始人洪浩及其配偶持有的ALAB(ASYMCHEM LABORATORIES, INCORPORATED)持股33.648%,洪浩持股3.87%。2021年4月,洪浩以31亿美元财富位列《2021福布斯全球亿万富豪榜》第986名。

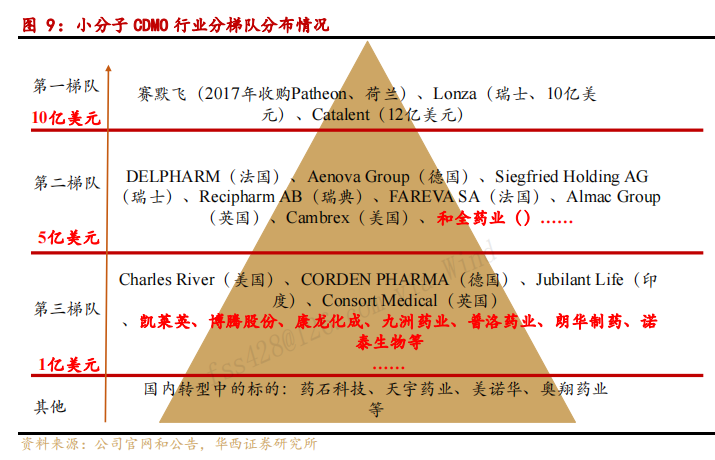

位列全球市场第三梯队

从业务角度来看,凯莱英的大部分收入来自小分子CDMO解决方案,其进一步分为临床阶段CDMO及商业化阶段CDMO。

弗若斯特沙利文数据显示,按2020年的收入计,凯莱英为全球第五大原料药CDMO,拥有1.5%的市场份额,且是总部位于中国的最大型商业化阶段化学药物CDMO,拥有22.0%的市场份额。

据时代财经了解,全球小分子CDMO市场竞争激烈且高度分散,行业龙头企业收入规模在10-12亿美元,国内最大的玩家2020年收入约8亿美元,占全球市场不到1%,存在巨大的提升空间。

“我们的老板是留美博士,有海外资源方面的优势,而且之前国内相关限制比较多,比如一致性评价对仿制药业务的影响等,所以海外市场是我们的重点。”凯莱英证券部相关人士表示。

“我们的老板是留美博士,有海外资源方面的优势,而且之前国内相关限制比较多,比如一致性评价对仿制药业务的影响等,所以海外市场是我们的重点。”凯莱英证券部相关人士表示。

据其介绍,“现阶段海外依然是我们的主要市场,我们有超过80%的收入来自海外。不过,最近几年,海外市场的比例一直在下降,未来也会逐步扩展国内市场。”

招股书显示,凯莱英的海外客户,主要包括位于美国、欧洲及日本的客户。2020年,来自于美国客户的收入占总收入的80.1%。

截至2021年三季度,凯莱英已与全球前20大制药厂中的15家合作,其中8家已经连续合作超十年,公司亦与众多生物技术及中小型制药公司合作。

据悉,为了避免过度依赖大客户,凯莱英也在不断开拓新的项目。据招股书披露,公司现已将CDMO能力扩展至可纳入新药物类别,如多肽、寡核苷酸、单克隆抗体等,也包括药物制剂、生物合成和临床CRO解决方案。

行业竞争日益激烈

据时代财经了解,临床前CRO和CDMO业务要跨国交付的订单量难度不高,所以中国团队有承接海外团队的能力,而小分子赛道的CDMO国际订单向中国转移是这个领域快速增长的主要驱动力之一。

目前,全球在研管线丰富,2020年全球约1.77万个创新药在研管线,后续随着研发推进,预计有较大一部分选择中国CDMO代工。受益于CDMO订单加速向国内转移以及本土需求持续高增长,促使CDMO企业加快固定资产建设步伐。

11月16日,凯莱英发布公告,与美国某大型制药公司签订了相关产品新一批的《供货合同》,该产品的CDMO服务累计合同金额为4.8亿美元。凯莱英三季度财报显示,今年前三季度实现营业收入29.2亿元、归母净利润6.9亿元,该订单金额甚至超过凯莱英2021前三季度营收。

浙商证券研报显示,2021年前三季度,CXO(CRO/CDMO)整体资本开支呈现加速趋势,主要原因在于早期募集资金逐步开始投入,包括康龙化成于2019年底港股IPO募资47.52亿港币,2021年中发行19亿可转债;药明康德2020年65亿A股定增和港股73.7亿港币配售;凯莱英2020年23亿定增、药石科技2021年初9.35亿定增。

12月10日,医疗行业一位资深投资人士告诉时代财经,目前国内CXO行业的竞争格局并没有发展成熟,还存在诸多变数。“大公司有资金和市场方面的优势,但小公司机制灵活,容易满足客户需求,销售能力强,创始人之前一般都是大公司高管,投资圈现在也很看好这样的团队。”

“其实,我们也有跟一些产业基金合作,寻找好项目进行孵化。”上述凯莱英证券部人士称。

2018年3月,凯莱英与国投创新、海河基金、天津开发区拟共同发起设立创新药基金,目的是依托自身平台优势与CDMO生产能力为投资项目赋能。

借鉴国内外一些知名CRO(医药研发合同外包服务机构)发展模式,凯莱英今年完成收购了医普科诺公司。凯莱英表示,临床CRO业务重要的数据统计环节很难通过自生培养快速建立起来,借鉴国内外一些知名CRO公司发展模式,公司采用并购方式来完善数据统计能力的提升。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com