股价下跌或为估值调整,药明康德医药研发外包服务龙头不改

时代商学院研究员 郑少娜

8月20日,药明康德(603259.SH)股价再度收跌。7月20日至8月20日,药明康德累计跌幅超26%。而据8月12日发布的半年报显示,报告期内,药明康德实现营业收入105.37亿元,同比增长45.7%,净利润为26.75亿元,同比增长55.79%。

业绩大增,股价反而一跌再跌,药明康德的半年报是否暗藏隐忧?此外,近期其股东密集套现减持,是否表示该公司估值泡沫过大?

美国区收入不增反降,近一月股价跌超26%

药明康德主要为生物医药行业提供新药研发和生产服务,业务涵盖CRO(合同研究服务)、化学药物CDMO(药物研发生产外包服务)、细胞和基因治疗CTDMO(合同检测、研发和生产)等领域。

今年上半年,药明康德实现营业收入105.37亿元,其中,中国区实验室服务实现收入54.87亿元,同比增长45.17%;CDMO服务实现收入35.99亿元,同比增长66.49%;美国区实验室服务实现收入6.59亿元,同比下降15.71%;临床研究及其他CRO服务实现收入7.83亿元,同比增长56.51%。

可见,今年上半年,药明康德的业绩增长主要来源于中国区实验室服务和CDMO服务的收入,而主营业务唯美国区实验室服务的收入出现下滑。

对于美国区实验室服务的收入下滑,药明康德称主要受三方面因素影响,一是由于当地新冠疫情的持续影响,美国地区的实验室和工厂运营效率在报告期内仍然呈暂时下降态势;二是新冠疫情导致欧盟医疗器械法规(MDR)生效的时间表延长一年,影响了公司的医疗器械检测服务业务;三是由于部分客户的BLA(生物制品许可申请)递交延迟和某一个客户三期临床失败,影响了公司的细胞和基因治疗产品CTDMO业务。

时代商学院注意到,药明康德来自美国区实验室服务的毛利率同样有一定程度的下跌,今年上半年,其美国区实验室服务实现毛利5808.05万元,毛利率为8.82%,同比下降了15.15个百分点。

从分季度业绩增速看,药明康德第一季度和第二季度销售收入同比增速分别为55.27%和38.13%,但第二季度较第一季度增速有所降低,这或与去年第一季度的业绩基数较低有关。

据2021年6月Frost & Sullivan发布的调研报告,药明康德在中国药物发现外包市场、中国临床前和临床外包市场以及中国小分子CDMO市场这三个细分市场的市场份额排名均为国内第一,在全球细胞和基因治疗CDMO这个细分市场的市场份额排名为全球第四。

作为国内CRO+CDMO领域的龙头企业,药明康德的业务体量较大,但仍能保持业绩较快增长实属不易。然而,这份亮眼的中报业绩似乎并未完全稳定市场信心和提振该公司的股价。

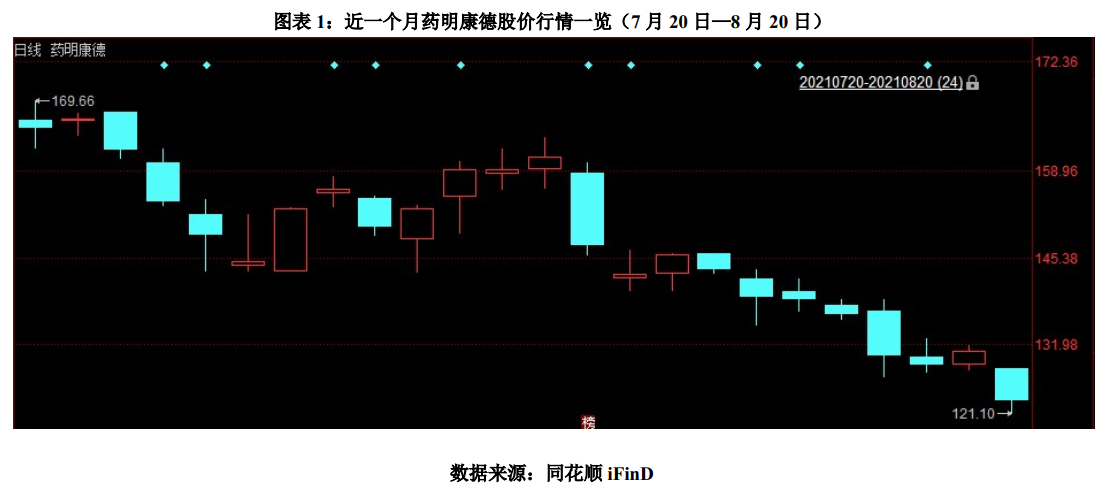

如图表1所示,近一个月以来,药明康德的股价整体呈下行走势,尽管8月12日药明康德发布了中报,但股价仍连跌5日,直至8月19日微涨1.66%。据时代商学院统计,7月20日—8月20日,药明康德的股价累计跌幅超26%。

股东与董监高密集减持,板块整体估值回调

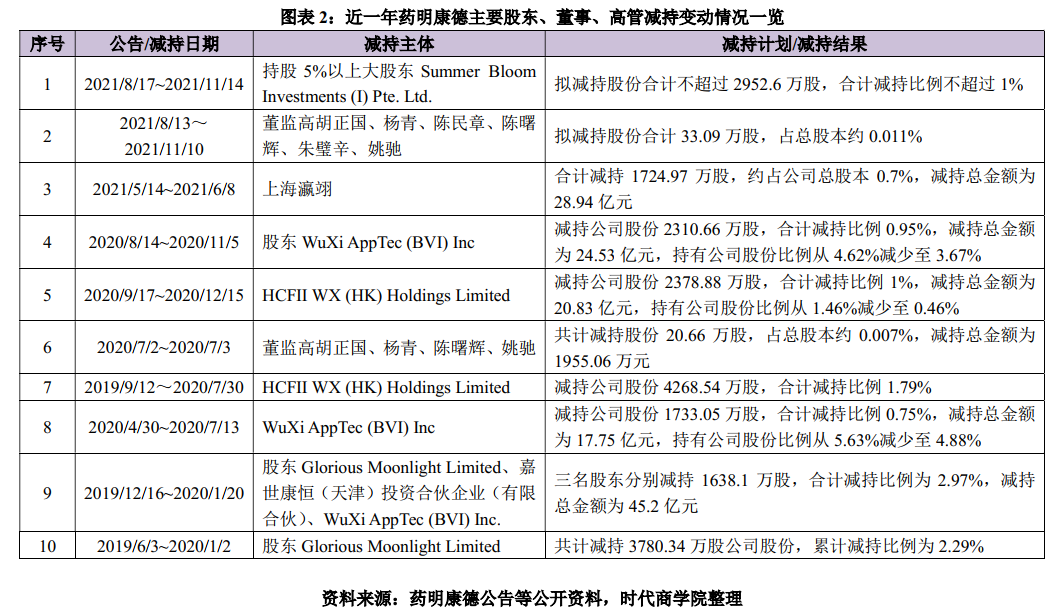

事实上,药明康德股价的下跌或与近期股东、董监高发布的减持变动有一定关系。自去年以来,药明康德的股东、董监高轮番套现减持,甚至还出现股东因违规减持遭证监会调查的情况。

如图表2所示,据时代商学院统计,2020年以来,药明康德共发布10起关于股东、董监高减持的公告,股东及董监高实际减持股数合计1.78亿股,减持总金额超过130亿元,还有合计约3000万股的拟减持计划尚未执行。

值得注意的是,药明康德股东之一上海瀛翊投资中心(有限合伙)(以下简称“上海瀛翊”)于2021年5月14日至2021年6月8日期间违反减持承诺,在未提前通知实际控制人,也没有提前15个交易日通过公告披露减持计划履行公告等相关程序的情况下,通过竞价交易方式减持股份合计1724.97万股,减持比例为0.6962%,减持金额高达28.94亿元。6月15日,药明康德收到上海证券交易所下发的监管工作函。

不仅A股如此,H股药明康德(02359.HK)同样遭遇了股东减持。据联交所最新权益披露资料显示,8月12日,药明康德遭Black Rock,Inc.(贝莱德公司)在场内以均价162.55港元/股减持好仓37.28万股,涉资约6059.9万港元。减持后,Black Rock,Inc.最新好仓持有数目为4660.38万股,好仓持有比例由12.08%下降至11.98%。

股东及董监高在近一段时间密集减持套现,是否表示药明康德未来的业绩前景不被看好?

从业务发展看,药明康德是一家医药研发服务企业,其业务量与全球制药行业发展以及新药研发投入密切相关。目前,全球医药研发生产服务行业有望保持较快增长。一方面,大型制药企业希望更多地通过外部研发服务机构推进研发项目,提高研发效率并降低研发成本。

另一方面,中小型生物技术公司、小型制药公司已成为医药创新的重要驱动力,而这些中小型制药公司没有时间或足够资本自行建设其研发项目所需的实验室和生产设施,却需要在短时间内获得满足研发项目所需的多项不同服务,因而会寻求研发和生产的外包服务。

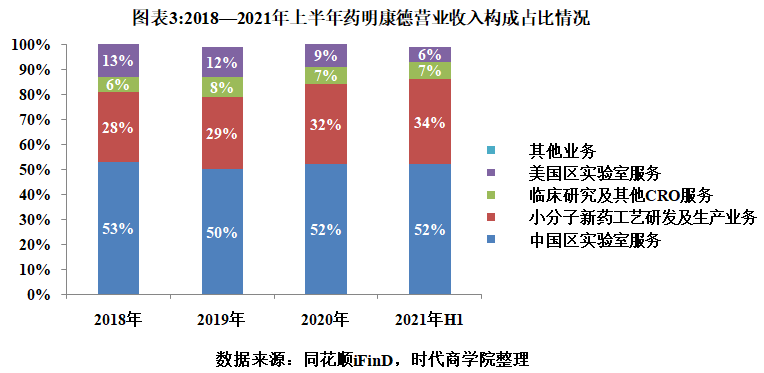

从收入构成情况看,如图表3所示,自2018年以来,药明康德一半以上的业务收入均来自中国区实验室服务。近年来,中国医药产业由仿制为主向创新为主的战略转变,预计医药行业研发投入将保持快速增长。

据Frost & Sullivan报告预测,中国医药行业研发投入将由2021年的298亿美元增长至2026年的551亿美元,复合年增长率约13.1%;同时,中国医药研发投入外包比例将由2021年的39.4%提升至2026年的49.9%。可见,作为国内医药研发外包服务领域的龙头企业,药明康德有望受益于中国和全球新药研发投入和研发外包率的快速增长。

但不可忽视的是,目前,国内医药板块的整体估值处于高位,然而,任何一个行业的发展都具有一定的周期性,短期内出现估值回调属于正常现象。

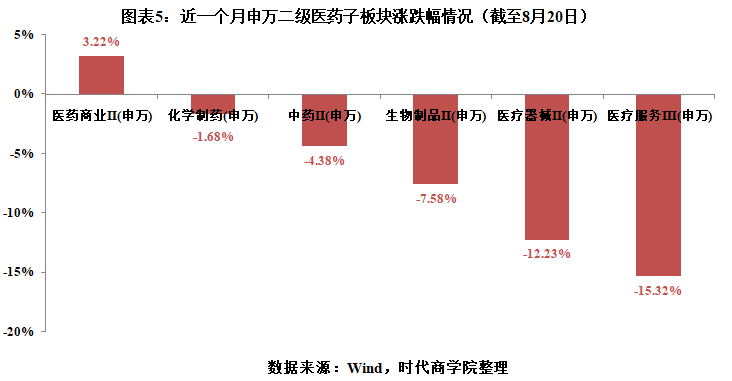

如图表4所示,近一个月来,申万医药生物板块下跌7.82%,跑输沪深300指数6.95个百分点,涨跌幅在申万28个一级行业中排名第28位。此外,如图表5所示,在六个子板块中,医疗服务II(申万)板块跌幅达15.32%,居于跌幅榜榜首;其次为医疗器械II(申万)板块,跌幅为12.23%。

具体来看,医药研发服务企业如昭衍新药(603127.SH)、泰格医药(300347.SZ)、成都先导(688222.SH)、康龙化成(300759.SZ)的股价也一路下行,7月20日至8月20日,上述企业的股价涨跌幅分别为-31.82%、-13.79%、-11.73%、-10.13%。因此,药明康德近期股价持续下跌,或受板块整体下跌的市场情绪影响所致。

总结

作为国内CRO+CDMO领域的龙头,药明康德的业务体量较大,仍能保持业绩大增实属不易,但分业务看,药明康德中国区实验室服务和CDMO服务是最主要的收入来源,而美国区实验室服务收入却在减少,其海外业务拓展存在一定阻力。在国内“狼多肉少”的竞争环境下,海外业务的抢食将成为龙头的下一个战场。

此外,近期国内医药生物板块整体估值回调,月内跌幅超过10%,医药研发外包服务龙头企业的股价整体表现不佳。而在此之际,药明康德的股东、董监高纷纷发布减持计划,在一定程度上加剧了市场恐慌情绪,短期内上述情况对其高估值或造成压制。

从长期看,伴随着全球各国经济的发展、全球人口总量的增长、人口老龄化程度的提高、科技进步、医疗开支上升以及大众健康意识的不断增强,预计全球制药市场规模仍将保持增长,药明康德作为医药研发外包服务赛道的龙头企业,未来其业务需求仍将维持较高水平。

【参考资料】

《药明康德2021年半年度报告》

《药明康德遭贝莱德减持37.28万股》.同花顺财经

《热点转换叠加高估值风险, 板块回调但不改基本面逻辑》.渤海证券

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com