三问:(独家)200余万元研发设备撑起9个管线研发?海和药物是否上演一场“抗癌创新药企包装上市骗局”?

时代商学院研究员 郑少娜

编者按:抗肿瘤创新药、中科院士医学泰斗、“骗子”关联方、核心产品从第三方引进、高瓴资本站台、股权转让迷雾重重、零营收却估值315亿元,集众多标签于一身的上海海和药物研究开发股份有限公司(以下简称“海和药物”)是一颗冉冉升起的药界新星,还是一场医学骗局?

时代商学院将以系列报告的形式,从公司历史沿革、盈利估值、科创属性、信息披露等角度展开分析。此前,时代商学院已于5月26日发布系列报告第一篇《四年亏损13亿,无自主研发产品,海和药物315亿估值底气何在?》,本文为系列报告第三篇。

时代商学院深入研究发现,海和药物的核心技术人员履历丰富,甚至背后有中科院上海药物研究所做背书,然而,来自海和药物独立研发的核心产品却寥寥无几,该公司的独立创新研发能力存疑。

不仅如此,通过挖掘研发投入情况,时代商学院独家发现,海和药物的研发设备投入金额不及同行可比公司的一半水平,并且这些设备的现值仅200余万元,其研发设备的先进性以及海和药物对研发条件的重视程度令人生疑。自身缺乏独立研发能力,主要管线研发依赖于第三方机构,海和药物是否为一家过度包装科创属性的“空壳公司”?

一、核心竞争力是拿批文能力?

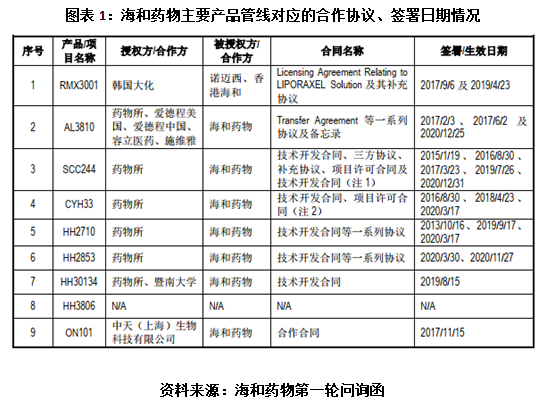

如图表1所示,在海和药物的9个主要产品管线中,有8个是通过引进或合作研发而来,而合作研发最多的项目方来自中国科学院上海药物研究所(以下简称“药物所”)。

招股书披露,海和药物主要从事抗肿瘤创新药的研发,由中国工程院院士丁健领衔、国家特聘专家RUIPING DONG(董瑞平)挂帅。

从两人履历情况看,丁健现任中国科学院大学药学院院长、中国科学院学术委员会生命与健康专门委员会委员、中科院上海药物研究所学术委员会主任,曾任中科院上海药物研究所所长。目前,丁健还兼任新药研究国家重点实验室主任、研究组长,兼任中国抗癌协会抗癌药物专业委员会和中国药理学会肿瘤药理专业委员会主任委员,是药品审查重大改革与发展决策专家咨询委员会成员。

另外,总经理董瑞平也有多年在国际医药巨头研发和管理的经验,曾是丁健在江西医学院时的同事。

不难看出,海和药物的核心技术人员中有“医学泰斗”身影、总经理也是研发出身,但其核心产品多为第三方授权引进,目前暂未获得涉及核心技术直接相关的专利,实在是令人费解。

若深入研究,就会发现海和药物核心的三个药物分别是RMX3001口服紫杉醇、AL3810德立替尼、SCC244谷美替尼。

其中,RMX3001口服紫杉醇是2017年9月从韩国大化引入的,海和药物协助在国内胃癌和乳腺癌的申请,只是在中国大陆、中国台湾、中国香港及泰国有独占权益。

AL3810德立替尼也是授权许可引入的,海和药物也只是在中国境内独占权益。

SCC244谷美替尼则海和药物是和药物所合作研发的,拥有全球开发权益。

如此看来,海和药物几乎所有的核心药物都是别人的,自己再开发拿批文,其更像一家产品技术均依赖第三方引进的企业。

国外小研究所无力承担研发的药物,没关系,企业买个授权拿到中国,搞个临床二三期,零收入就可以来资本市场上市圈钱?

此外,在融资方面,天眼查显示,2019年2月、2020年6月和2020年7月,海和药物共进行了3轮融资,包括华平投资、中金资本、高瓴资本、招银国际资本、盈科资本等知名机构投资方加码。而这些知名机构所看重的海和药物核心竞争力,会否是丁健中科院院长、药审专家咨询委员等头衔以及药品上市拿批文的能力?

二、研发设备投入不及同行一半,设备成新率不足4成

通过挖掘海和药物的研发投入情况,时代商学院发现了一些令人大跌眼镜的线索。

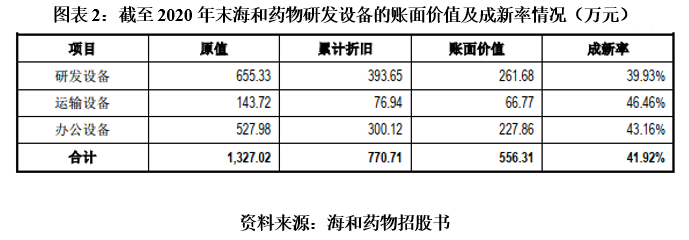

如图表2所示,截至2020年12月31日,海和药物固定资产中研发设备原值为655.33万元,经过折旧后,这些研发设备的账面价值也就261.68万元。

而海和药物成立于2011年3月,成立的八年多时间里,海和药物平均每年的研发设备投入金额仅80万元左右,对于一家化学新药研发企业来说,200余万元的研发设备金额显得微不足道。

对此,审核机构要求海和药物结合同行业情况,说明其研发设备账面价值的合理性。如图表3所示,海和药物回复称,与可比公司相比,公司机器设备账面净值较低,主要系可比公司在药品商业化生产环节购置了大量的生产设备,而现阶段公司的药品生产主要通过委托CDMO机构进行,暂未大规模购置药品生产设备。

从上述回复可以看出,海和药物可谓避重就轻,明明是自身研发设备投入金额同行垫底,但却重点强调可比公司生产设备较高。令人不解的是,海和药物为何不在招股书中主动披露同行可比公司的研发设备数据?是披露疏忽还是有意为之?

值得注意的是,在图表3披露的6家可比公司中,微芯生物(688321.SH)、泽璟制药(688266.SH)均是科创板企业,与海和药物具有较高的可比性。

时代商学院翻阅上述2家公司的招股书得出,截至2018年12月31日,微芯生物固定资产中研发设备的账面原值为1458.49万元,账面净值为653.11万元,设备成新率为44.78%;截至2019年6月30日,泽璟制药原值20万元以上的研发设备的账面原值合计为1775.38万元,账面净值为1329.36万元,设备成新率为74.88%。可见,上述两家企业的研发设备原值均在海和药物的2倍以上。

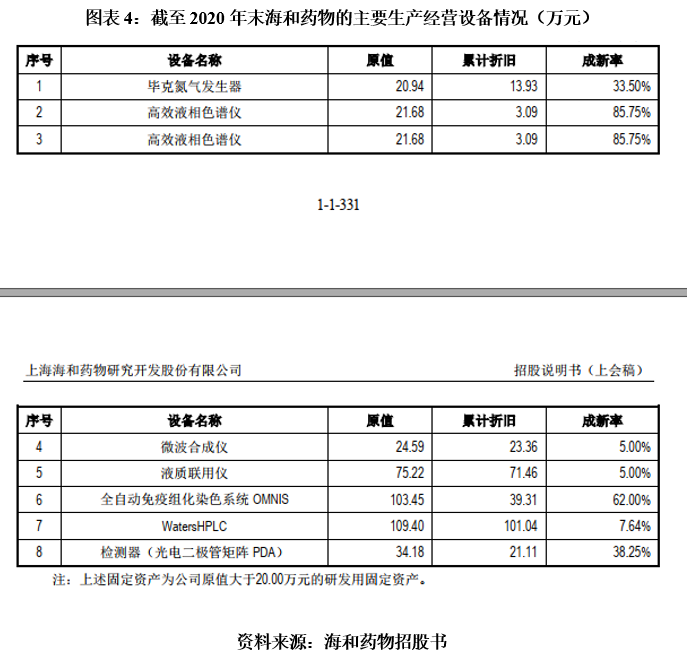

值得注意的是,截至2020年末,海和药物研发设备的账面价值仅为261.68万元,也就是说大部分的设备成新率极低。如图表4所示,海和药物披露了8台原值20万元以上的研发设备,其中微波合成仪、液质联用仪、WatersHPLC(高效液相色谱仪)的成新率分别为5%、5%、7.64%,而微波合成仪、液质联用仪仅有1台,若上述设备出现损坏,海和药物的研发活动还能保证正常开展吗?

研发设备投入这么少,难道真的是因为目前没有商业化产品产生收入来源所致?海和药物此前多轮融资得来的钱花在哪?

而招股书显示,2018—2020年,海和药物的研发费用分别为1.07亿元、3.03亿元和4.82亿元,截至2020年末的货币资金为5.97亿元,不难看出,海和药物完全有能力支配更多的资金投入到研发设备中。

三、总结

结合前述主要产品管线来源第三方的情况,海和药物研发设备投入较低的原因,或是实际上其本身就不需要具有较强的自主独立研发能力,因此大部分的研发设备形同摆设,该公司或许就是一家“被包装美化”的高科技医药研发企业。

前有中科院院长、药审专家咨询委员丁健以及国家特聘专家董瑞平的加盟,后有华平投资、中金资本、高瓴资本等知名投资机构的站台,还未等到拥有涉及核心技术直接相关的专利及商业化产品落地,海和药物是否就已经迫不及待地想照搬“互联网造富套路”,急于上市收割二级市场的韭菜?

【参考资料】

《海和药物招股说明书》(上会稿).科创板官网

《海和药物第一轮、二轮问询函》.科创板官网

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com