无纸化冲击顺丰“压舱石”,邮寄发票需求要消失,“快递茅”半年股价腰斩

今年2月18日以来,股价下跌幅度达47%。

7月15日,顺丰控股收报65.30元,下跌2.97%。自今年2月18日以来,其股价下跌幅度达47%。

事实上,自一季度巨亏近10亿、董事长王卫道歉冲上热搜后,顺丰上半年的业绩表现就成了市场关心的话题。

7月13日晚,顺丰控股发布2021年半年度业绩预告,公司预计今年上半年实现归母净利润6.40亿元至8.30亿元;扣非归母净利润亏损5.30亿元至4.00亿元。

相对于第一季度,公告预计的半年度业绩已经大幅好转。

“具体原因公告已经写清楚了。”7月14日,时代财经致电顺丰控股证券部,相关负责人称。

“无纸化”冲击顺丰“压舱石”

今年一季度,顺丰控股近10亿元的亏损额度,让市场大跌眼镜。向来低调的董事长王卫也不得不出面道歉,“第一季度我们没有经营好,我在管理上是有疏忽的”。

在股东大会上,王卫分析了导致亏损的四个“不能预计到”的原因,其中有两个跟顺丰的“压舱石”业务——时效件密切相关。

王卫称,“第一,一季度的时效件增速不及预期,应有的利润没有出现;叠加经济件的增长,造成了成本虚高,这是造成亏损的一部分原因。第二,春节期间的运力保障成本较高,而时效产品业务量的不足,这一差额导致了较高的成本投入。”

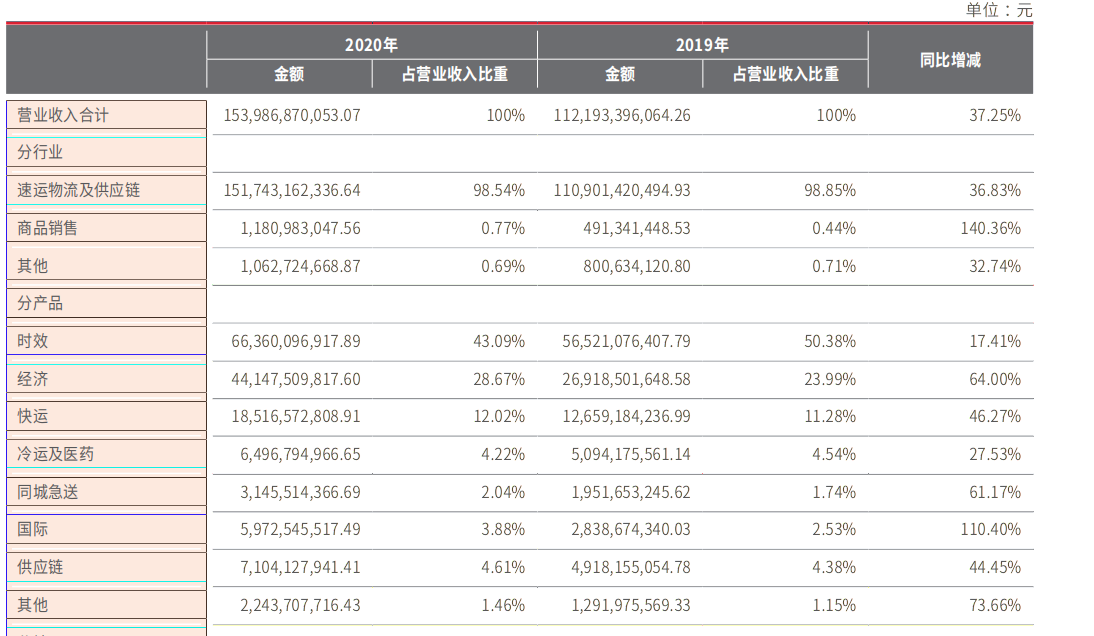

分产品看,2019年、2020年,顺丰控股时效件收入为663.60亿元、565.21亿元,占公司营收比重分别达到43.09%、50.38%,同比减少17.41%。

令王卫没有想到的是,未来对这部分业务造成巨大挑战的,不是来自同行的竞争,而是政府推动发票电子化的决心。

“对顺丰业务造成影响的是发票电子化的整体进程。”零壹智库区块链研究总监、数字资产研究院研究员蒋照生7月14日时代财经表示,推广电子发票本身就是为了实现由“以票控税”向“数据管税”的转变,能够更好地降低企业发票相关方面的成本,提升上下游协同能力,同时也能提高相关政府部门的管理监督效率。

事实上,近年来,我国出台了一系列推动发票电子化的政策。2020年是增值税普通发票全面电子化的一年,部分重点城市已经暂停申领纸质发票。预计到2023年,增值税专用发票也将实现全面电子化。

公开数据显示,2020年快递业务量和业务收入分别完成830亿件和8750亿元,同比分别增长30.8%和16.7%。

据业内人士测算,假如其中关于发票(包括合同)的业务占5-10%,涉及的业务将达到440-870亿元,而这只是以一年计算。如果发票全面电子化后,意味着快递企业的这部分业务将彻底消失。

“电子发票的冲击不是今年才有的,影响业绩的具体原因在公告里面已经解释清楚了,但是不可能具体到某一项。”7月14日,时代财经致电顺丰控股证券部,相关负责人回复称。

事实上,相关“无纸化”、“数字化”的业务推进已经给顺丰带了冲击。

财报显示,2020年,顺丰控股实现总营收1539.87亿元,同比增长37.25%,归母净利润73.26亿元,同比增长26.39%。各大业务板块中,最传统的时效件业务收入增速最慢,仅增长17.41%。

王卫在今年4月年度股东大会上坦言,顺丰B2B商务件(工商业快递)是主要收入和利润来源,随着科技的进步,电子化的普及,包括邮寄发票的需求消失,工商业受到一定的挑战。

下沉市场发力电商快递

目前,顺丰的时效件产品结构正在经历从文件类到消费类主导的转变。

公开数据显示,2019年到2020年,顺丰时效件的产品构成中,文件类产品的比例从42%下降至34%,消费类(电商快递)逐渐成为增长的主要驱动力。

一直以来,电商件主要由“四通一达”为代表的加盟快递以及电商自建物流包揽。

顺丰下沉电商件市场或与“通达系”以及极兔速递开展直接竞争。考虑到低端电商市场价格敏感性较高的需求特征,对顺丰的成本管控能力也提出了新的挑战。

近年来,快递行业单票价格持续下滑,行业快递平均单价从2007年的28.50元/件快速下滑至2020年的10.55元/件,主要原因在于占快递业务量较大比例的电商快递增速较快,且电商快递竞争同质化严重,价格竞争成为电商快递扩大份额的主要手段。

同时,随着新玩家入局电商快递市场,低价策略成为新玩家快速抢占市场的主要手段,冲击电商快递行业原有竞争格局,价格战愈发激烈。

“本身客单价没有下降,只是推出了更下沉的产品。”对于业务下沉,顺丰控股证券部相关负责人称。

按照顺丰所规划的快递产品划分,电商标快+丰网是对时效件的补充。

今年4月,顺丰推出特快及新标快产品,试图为时效件增长带来新动能。另外,顺丰也正在同步打造对标“通达系”的电商快递品牌“丰网”,目前已经在华东、华南部分城市进行试运行。

在下沉电商市场,由于需求旺盛,该业务中低价产品增长较快,短期内对毛利造成压力。

“相比通达快递,顺丰业绩更容易受到产能瓶颈影响而表现出一定的波动性。”中信证券研究报告分析,顺丰业务增速目前阶段并非完全由需求端驱动,很多时候是由业务开拓的供给端驱动,因此顺丰容易出现产能和需求不匹配的情况(需求较容易超出产能瓶颈),进而造成成本攀升、业绩承压。

从过往发展历史看,顺丰在2014年、2016年下半年至2017年上半年、2020年第四季度至2021年第一季度3次快递产品下沉(拓展电商特惠件)过程中,都遇到了业务短期大增而需求超出产能瓶颈的问题,最终业绩放缓或者下滑。

转型数据科技服务

在2020年度股东大会上,顺丰控股提出了公司的发展目标:成为独立第三方行业解决方案的数据科技服务公司。“从业务角度,我们一直强调独立第三方的科技定位,和传统物流公司区别较大。我们未来的方向是往数据服务科技企业转型。”

最新业绩预告显示,上半年顺丰控股归属净利润已经实现盈利,不过扣非净利润仍亏损5.3亿至4亿之间。

不难发现,顺丰上半年全口径利润转盈主要是一次性非经损益影响,具体而言主要系公司将位于佛山、芜湖、香港的三项物业资产的权益转让至顺丰房地产投资信托基金的处置收益(预计实现税前一次性股权投资收益约8.5亿元)以及政府补助。

据时代财经了解,过去几年顺丰一直都有操作ABS,目的是为了盘活现金流。作为ABS的升级版,REITS相当于一个可持续的融资平台,可以有效解决顺丰在获取地产项目后对资金流的影响。而且,香港当前非常鼓励物流企业开展REITS,正是一个非常好的窗口期。

顺丰控股2020年报显示,截至报告期末,公司已成功布局50个城市的产业园项目,物流场地土地面积约8721亩,已建成建筑面积约172万平米,预计2021年建成项目建筑面积约138万平米,未来三年顺丰产业园管理运营面积预计超500万平米。

另外,在“最后一公里”的同城业务战略布局上,顺丰也有望借助资本市场分享行业发展红利。

财务数据显示,顺丰同城业务2020年净资产为3.7亿元,净利润-7.6亿元。为了实现多元融资,顺丰将对同城业务进行分拆上市。2021年3月,顺丰对同城实业增资4.09亿元,合计持股比例由65.46%提升至66.76%,估值约109亿元。

值得关注的是,顺丰近期发布了一项定增计划,拟定增募资不超过200亿元人民币用于速运设备自动化、鄂州机场转运中心、数智化供应链方案、陆路运力、航材购置维修及补流等,补强陆空运力打造智慧网络。

7月14日,公司公告称,加强速运网络、快运网络、仓储网络及加盟网络的场地、线路等资源整合优化,并持续开展中转场自动化设备升级改造,促使部分产能瓶颈得到缓解,资源利用率、营运效能等环比稳步回升。

据时代财经了解,顺丰投资建设的鄂州机场明年将投入试飞阶段。机场建成之后将进一步加大顺丰时效件的竞争优势,扩大时效产品辐射范围。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com