睿昂基因计提大额商誉减值,应收账款超过营收,过半利润“掺水”

时代商学院研究员 郑少娜

随着并购重组规模的不断扩大,企业因收购形成的商誉也将逐年增长,若子公司经营情况恶化导致商誉发生减值,这颗深埋的“地雷”将会给企业的经营发展带来重大隐患。

11月26日,上海睿昂基因科技股份有限公司(以下简称“睿昂基因”)的科创板IPO申请即将上会。资料显示,睿昂基因主营业务为体外诊断产品的研发、生产、销售和科研服务。

时代商学院查阅相关资料发现,近年来,睿昂基因多次进行并购,且子公司经营业绩并不稳定,存在较大的业务整合及商誉减值等风险。此外,睿昂基因主营产品价格出现下降,该公司的盈利来源有7成及以上依赖税收优惠,其自身的盈利能力和盈利质量均有待加强。

针对上述相关情况,11月18日,时代商学院向睿昂基因发函询问,但截至发稿该公司仍未回复。

一、多次收购子公司,商誉减值准备超2000万元

截至招股书签署日,熊慧直接持有睿昂基因24.42%的股份,为该公司控股股东。另外,睿昂基因的实际控制人为熊慧、高尚先、熊钧、高泽4人,其中熊慧和高尚先为夫妻关系,熊钧为熊慧的弟弟,高泽为高尚先的儿子,上述4人合计支配睿昂基因41.03%的表决权。

招股书显示,近年来,为增强业务独立性、丰富产品管线、延伸业务布局,睿昂基因先后收购了源奇生物100%股权、百泰基因100%股权、思泰得生物51%股权、技特生物51%股权。

时代商学院认为,睿昂基因多次进行并购,且子公司经营业绩并不稳定,存在较大的业务整合及商誉减值等风险。若市场环境变化、技术更新换代等因素使得子公司经营情况恶化,将导致收购形成的无形资产、商誉发生进一步减值,从而对睿昂基因的经营业绩造成重大不利影响。

2020年4月,睿昂基因通过增资取得思泰得生物51%股权,并确认商誉1232.44万元。而2019年末,思泰得生物针对其重要子公司武汉思泰得形成了商誉计提461.54万元。可见,面对标的公司的子公司经营亏损时,睿昂基因依然不惧并购。

截至2020年6月30日,睿昂基因的商誉账面价值为4631.22万元,占期末资产总额的比例为6.75%,已计提商誉减值准备2185.62万元,主要由于百泰基因2018年和2019年经营业绩未达预期所致,占商誉账面原值的比例为32.06%。

受新冠肺炎疫情影响,今年2—3月,百泰基因均处于停工停产状态,对其2020年全年业绩增幅产生了一定影响。另外,思泰得生物、技特生物成立时间较短,尚处于市场开拓、产品研发阶段,未来经营情况仍存在一定的不确定性。

二、主营产品价格下降,过半利润依赖税收优惠

睿昂基因的主要收入来源为自产分子诊断试剂销售,相关产品价格与医疗机构采购政策、区域医疗机构临床检测收费标准、行业竞争等因素密切相关。

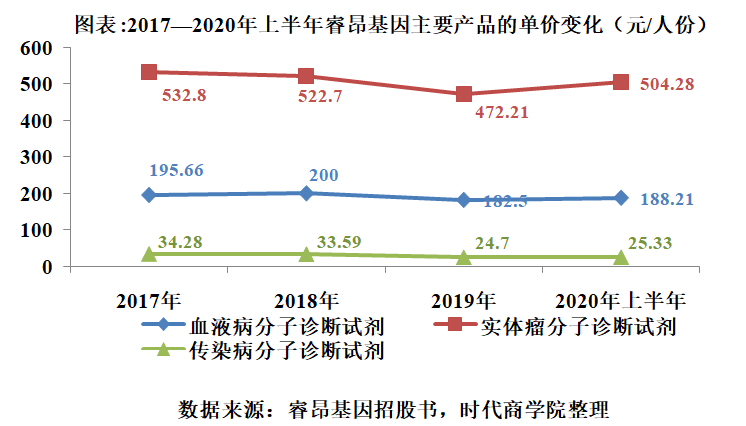

报告期内,受产品销售结构变化和医疗器械集中采购政策推行等方面的影响,睿昂基因自产分子诊断试剂平均单价有所下降。如图表所示,2020年上半年,睿昂基因血液病分子诊断试剂、实体瘤分子诊断试剂、传染病分子诊断试剂的平均单价较2017年分别下降了3.81%、5.35%、26.11%。

未来,随着我国医疗制度改革的进一步深化、体外诊断市场竞争的不断加剧,如睿昂基因不能持续进行新产品的研发及新市场的开拓,巩固和增强现有产品的综合竞争力,将难以有效应对产品价格进一步下降的风险。

此外,2017—2020年上半年,睿昂基因获得的税收优惠金额分别为1734.49万元、2560.99万元、2564.66万元和1250.81万元,占当期利润总额的比例分别为97.15%、151.73%、69.15%和80.27%,占比较高。可见,近年来,睿昂基因有超过一半的利润掺杂了税收优惠的“水分”。

若未来相关税收优惠政策发生重大变化,睿昂基因未能满足该等优惠政策的条件,则其经营业绩将受到不利影响。

三、应收账款超过营收,盈利质量不佳

随着产销规模的不断扩大,睿昂基因应收账款、存货等经营性资产逐渐增加,而该公司主要客户为国内各级医院和公安机关,结算周期普遍较长,对营运资金的占用较大。

招股书显示,2017—2020年上半年,睿昂基因应收账款账面价值占当期营业收入的比例分别为52.27%、57.58%、63.76%和122.28%,占比较高且逐年攀升,2020年上半年的应收账款甚至一度超过营业收入。

同期,睿昂基因的应收账款周转率分别为2.24次/年、2.05次/年、1.75次/年和1.65次/年,而可比公司均值分别为4.78次/年、4.08次/年、3.9次/年和2.39次/年,明显高于睿昂基因。可见,睿昂基因的销售回款能力仍有待进一步加强。

由于存货采购支出等经营活动现金流出与销售回款等经营活动现金流入之间存在一定的差异,近三年,睿昂基因的经营活动产生的现金流量净额(以下简称“经营活动现金流量净额”)一直低于同期净利润,盈利质量不佳。

招股书显示,2017—2020年上半年,睿昂基因净利润分别为1741.36万元、1457.68万元、3594.77万元和1542.04万元;同期经营活动现金流量净额分别为943.91万元、-29.36万元、1168.04万元和2136.2万元。

若睿昂基因不能有效管控经营性现金流或及时筹措到生产经营所需资金,则该公司的资金周转将面临一定的压力,进而对该公司的可持续经营发展造成不利影响。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及其他公众平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:sdshangxueyuan@sina.com)

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com