时代IPO周报 | 上周过会率约90%,本周熊猫乳品等14企排队上会

时代商学院研究员 黄祐芊

【上周回顾】

一、上周过会率约90%,上会被否与取消审议各1家

上周(7月27—31日),A股合计有21家企业首发上会,环比增长10.53%。其中,华奥汽车(创业板)因在上市委审议会议公告发布后出现重大事项,被取消审议,是继罗曼照明后今年第二家被取消审议的企业;兆物网络(主板)因2019年业绩出现下滑、试用商品余额较大、扣非归母净利润率较高、应收账款账面余额占比高且最近一年余额大幅增长等问题,未通过发审委审核,是继嘉曼服饰后今年第二家上会被否企业。其余上会企业均顺利过会,过会率为90.48%。

按登陆板块看,上周创业板有8家企业顺利过会,分别为国安达、海昌新材、华业香料、惠云钛业、品渥食品、谱尼测试、祥丰华、中胤时尚。

主板上周合计有5家企业顺利过会,分别为安德利果汁、奥锐特、共创草坪、伟时电子、长华股份。科创板、中小板上周分别有4家、2家企业顺利过会,分别为金达莱、科思科技、利扬芯片、仁会生物;海象新材、直真科技。

按行业划分,专业技术服务业、计算机通信和其他电子设备制造业并列第一,分别各有3家企业上周上会。其次是化学原料及化学制品制造业、软件和信息技术服务业、医药制造业,分别各有2家企业上周上会。其余企业分别来自金属制品业、生态保护和环境治理业、文教工美体育和娱乐用品制造业、专用设备制造业、酒饮料和精制茶制造业、非金属矿物制品业、零售业、汽车制造业、橡胶和塑料制品业。

二、11新股上市,募资总额环比减少近50%

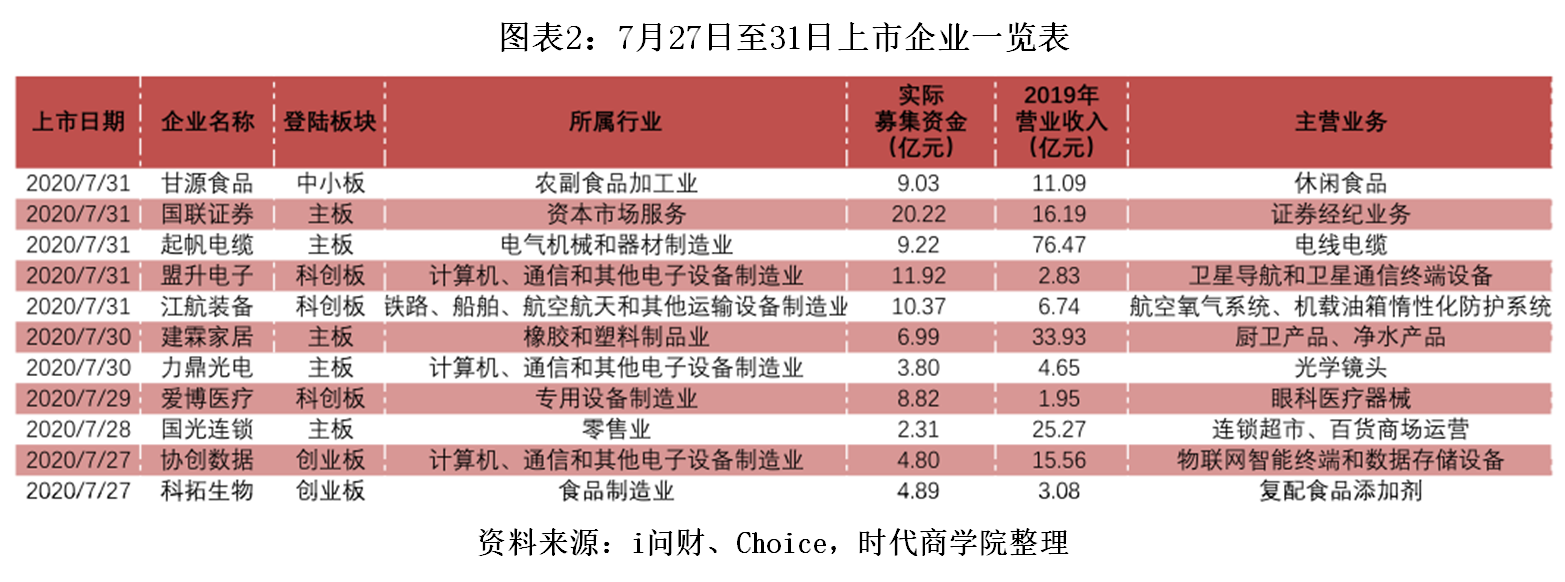

7月27—31日,合计有11家公司登陆A股,分别为甘源食品、国联证券、起帆电缆、盟升电子、江航装备、建霖家居、力鼎光电、爱博医疗、国光连锁、协创数据、科拓生物。

11家企业合计募资92.36亿元,环比减少49.08%。上周新上市企业募资总额占全年(截至2020年7月31日)首发募资总额的比例约为3.85%。其中,首发募资金额超10亿元的新上市企业有3家,分别为国联证券、盟升电子、江航装备,募资额分别为20.22亿元、11.92亿元、10.37亿元。

按登陆板块看,上周合计有5家上市企业来自主板,科创板、创业板、中小板的新上市企业数量分别为3家、2家、1家。

按行业划分,上周属于计算机通信和其他电子设备制造业排名第一,合计有3家企业。其余企业分别来自专用设备制造业、农副食品加工业、资本市场服务、电气机械和器材制造业、铁路航空航天和其他运输设备制造业、橡胶和塑料制品业、零售业、食品制造业。

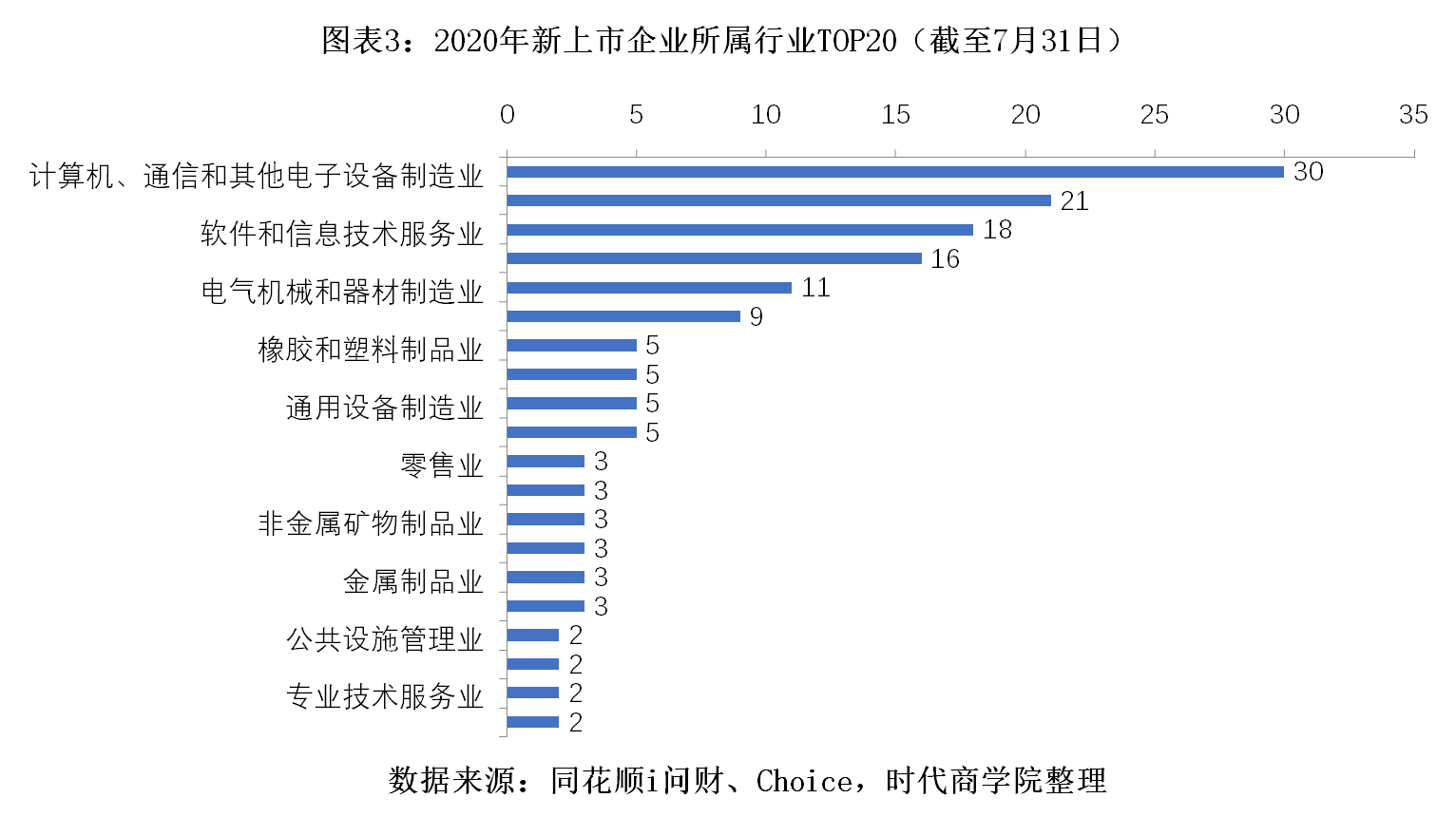

截至2020年7月31日,今年A股合计有168家新上市企业,实际募资总额达2396.35亿元。其中,科创板新上市企业数量最多,达73家;创业板以43家新上市企业数量位居第二;主板和中小板新上市企业数量分别为34家、18家。

按行业划分,今年新上市企业中排名前五的行业分别为计算机、通信和其他电子设备制造业、专用设备制造业、软件和信息技术服务业、医药制造业、电气机械和器材制造业,分别有30家、21家、18家、16家和11家。

【本周概览】

一、创业板审核数量环比下滑33%

本周(8月3—7日),14家企业将首发上会,环比减少33.33%(上周上会企业数量合计21家)。

按登陆板块看,本周上会企业中来自创业板的合计有6家,环比减少33.33%,分别为广联航空、科翔电子、上海凯鑫、松原股份、熊猫乳品、益海嘉里。

主板位列第二,该板块本周上会企业数量合计有5家,较上周减少1家,分别为福然德、拱东医疗、立昂微电、帅丰电器、中饮股份。其余企业均来自科创板,分别为东来股份、宏力达、前沿生物。

按所属行业看,计算机通信和其他电子设备制造业、食品制造业、电气机械和器材制造业并列第一,分别各有2家企业本周上会。其余企业分别来自铁路船舶、航空航天和其他运输设备制造业、化学原料及化学制品制造业、专用设备制造业、医药制造业、农副食品加工业、装卸搬运和运输代理业、汽车制造业、生态保护和环境治理业。

保荐机构方面,中信建投证券、中信证券、东方花旗证券分别各为2家企业提供保荐服务。其余保荐机构均为1家企业提供保荐服务,名单如下:华泰联合证券、长江证券、国金证券、申港证券、瑞银证券、国信证券、国元证券、中泰正泰。

二、部分IPO企业风险提示

基于招股说明书,时代商学院整理了熊猫乳品、上海凯鑫、东来股份的主要风险点。

1.熊猫乳品

(1) 公司产品种类相对单一的风险

报告期内,公司的主要产品为炼乳,奶油、奶酪等其他乳制品的业务仍处于起步阶段。2017—2019年,浓缩乳制品的销售收入占公司主营业务收入的比重分别为 67.95%、75.15%、72.03%,主要为炼乳产品的销售收入。未来,如果炼乳产品市场规模萎缩,炼乳产品价格下降或者公司无法维持现有的市场份额,将会对公司的收入规模产生不利影响。

(2) 经营业绩下滑的风险

2019年公司归属于母公司股东扣除非经常性损益后的净利润从上年的8857.75 万元下降至6139.7万元,降幅为30.69%。公司2019年业绩较上年同期下滑主要是由于2018年以来公司陆续推出新产品,扩大固定资产投资规模,并持续扩大销售团队规模,导致生产成本和销售费用明显上升。若未来产业政策和市场环境发生变化,或者公司新产品的市场开拓不及预期,导致公司前期投入不能产生良好回报,将会对公司未来的业绩造成不利影响。

2. 上海凯鑫

(1)毛利率波动风险

2017—2019年,公司综合毛利率分别为46.61%、37.82%和36.28%,毛利率较高且存在一定的波动。但由于公司提供的产品具有相对定制化的特点,故不同项目产品的最终价格一般采取一单一议模式。

虽然公司在报价时会结合自身预估的项目成本合理报价,但每一单业务的最终价格会在谈判双方的议价过程中发生变动,公司当期的综合毛利率水平会受不同项目收入占比以及毛利率水平波动的影响;同时,不同年度,公司客户结构、境内外销售占比等会有所不同,而不同行业客户的毛利率水平有所差异,进出口业务过程中汇率波动对毛利率的影响具有一定的不确定性,因此,不同年度公司毛利率存在波动的风险。

此外,如果未来公司不能持续提升技术创新能力并保持技术优势,或者市场竞争加剧导致销售价格下降,而公司产品成本不能保持同步下降,将可能导致公司毛利率水平出现下降。如果公司业务结构发生变化,且较低毛利率的业务占比提高,则公司的毛利率也会面临下降的风险。

(2)供应商较为集中的风险

2017—2019年,公司向前五大供应商的采购合计占当年度采购总额的比重分别为60.49%、45.97%和43.39%,供应商较为集中。

公司采购的原材料主要包括膜元件、膜壳、泵、过滤器、电气材料等,其中,膜元件是膜分离系统集成装置中一个重要的功能性部件,采购占比相对较高,但离开成套设备并不能单独使用。2017—2019年,公司膜元件采购占材料采购金额的比重分别为56.32%、51.75%和49.28%,且主要集中在Koch、Atech、陶氏、GE和Graver等几个全球知名品牌上。

鉴于公司业务发展的延续性和客户对新材料的接受和更替需要一定的时间,短期内如若公司与主要供应商之间的业务合作关系发生重大不利变化,将会对公司正常业务开展产生不利影响,公司面临着供应商较为集中的风险。

3. 东来股份

(1)市场竞争加剧的风险

中国汽车售后修补涂料行业市场全面开放,市场充分竞争。全球汽车售后修补涂料品牌先后进入中国市场参与竞争。由于汽车品牌原厂认证、统一集采、清单推荐等市场准入方式,具有较高的行业进入壁垒。目前与公司产品形成直接竞争的主要是美国庞贝捷、美国艾仕得、德国巴斯夫、荷兰阿克苏诺贝尔等欧美品牌。行业现有竞争格局稳定,但不排除未来汽车主机厂商扩大原厂认证供应商数量、主要竞争对手改变策略、新生品牌加入竞争等情况发生,导致市场竞争加剧,从而影响公司经营业绩的风险。

(2)项目达产后产能扩张引致的销售风险

一期扩建及技改项目中1万吨水性环保汽车涂料制造车间建设项目达产后,公司将新增年产1万吨水性环保汽车涂料产能,该项目是公司对市场前景、客户需求、技术配备等谨慎分析后的选择,能有效利用已有客户资源形成资源共享。虽然水性涂料替代传统溶剂型涂料是未来发展趋势,但其替代速度受制于国家环保政策推进力度及终端客户的应用推广力度,如果市场需求发生重大不利变化,或者如果公司市场开拓未能达到预期效果,导致销售不能完全消化扩大的产能,则将会对公司经营业绩造成不利影响。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及其他公众平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:TimesBusiness@163.com)

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com