研发人员月薪2000元?中红医疗高新技术企业资质存疑

时代商学院研究员 郑一佐

在SARS(非典型肺炎)、MERS(中东呼吸综合征)、COVID-19(新型冠状肺炎)疫情等全球公共卫生事件的刺激下,普通大众对于手部卫生防护的重视程度逐渐提高,一次性防护手套的需求也在快速上升。

中红普林医疗用品股份有限公司(以下简称“中红医疗”)正是一家丁腈手套和PVC手套的生产商。4月17日,中红医疗首发申请获受理,拟于创业板上市,事实上这并不是中红医疗首次尝试IPO。

资料显示,2017年7月,中红医疗曾向证监会递交了IPO申请。2018年3月,中红医疗收到证监会的反馈意见,并更新披露了招股说明书。而不久后,中红医疗主动撤回了相关申报材料,终止IPO申请。

时代商学院查阅其最新的招股书发现,由于PVC手套技术壁垒和附加值相对较低,国内市场竞争激烈,报告期内,中红医疗PVC手套逐渐丧失市场竞争力,致使销售收入和利润显著减少。此外,中红医疗虽是高新技术企业,享受相应的税率优惠,但从其研发费用率、研究与开发人员的学历结构和薪资水平看,中红医疗与同行可比公司相差较大甚至不合常理,令人疑窦丛生。

针对上述相关问题,7月2日,时代商学院向中红医疗发函询问,但截至发稿该公司仍未回复。

【企业档案】

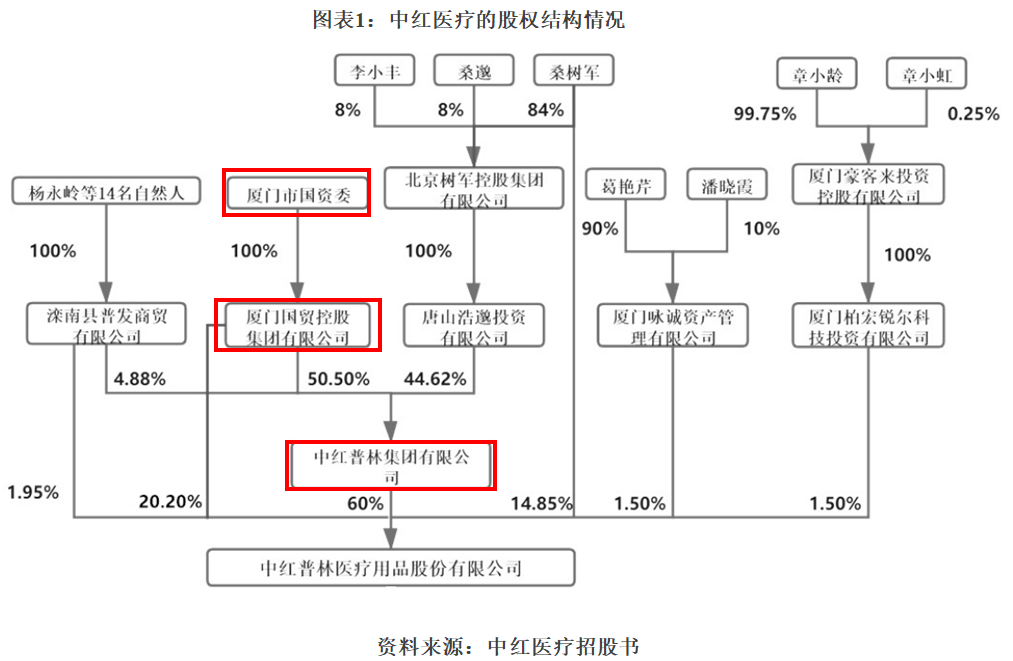

招股书显示,中红医疗成立于2010年12月,注册地址位于唐山市。从股权结构看,如图表1所示,中红普林集团有限公司持有中红医疗60%的股份,为中红医疗的控股股东;厦门国贸控股集团有限公司(以下简称“厦门国贸控股”)直接与间接合计控制中红医疗80.2%的股权,而厦门国贸控股是厦门市国资委下属独资公司,因此厦门市国资委为中红医疗的实际控制人。

报告期内,中红医疗90%以上的主营产品采取ODM直销方式销往海外,即为海外医疗器械及医疗耗材品牌商进行ODM生产,负责产品的自主设计与生产,品牌商提供外包装设计并以其自身品牌在海外市场进行销售。

此次IPO中红医疗拟融资5.8亿元,其中,4.3亿元用于江西中红普林医疗制品有限公司丁腈手套项目,该项目拟投资兴建16条丁腈手套生产线及其配套生产办公设施,建成投产后将年产医疗级丁腈手套约50亿只;剩余1.5亿元用于补充流动资金。

中红医疗IPO基本信息如图表2所示。

一、两大主营业务优势不明显

一次性健康防护手套广泛应用于医疗行业、食品加工行业、电子工业生产及日常家庭护理中,按材质不同可分为PE手套、乳胶手套、PVC手套和丁腈手套,相较PVC和PE手套,丁腈手套在生产技术、生产工艺等方面的要求更高。

目前,全球范围内丁腈手套产能主要集中在马来西亚,PVC手套产能主要集中在中国。报告期内,中红医疗主营业务收入来自于丁腈手套和PVC手套,其中丁腈手套的销售收入逐年增长,而PVC手套的销售收入和利润却逐步走低。

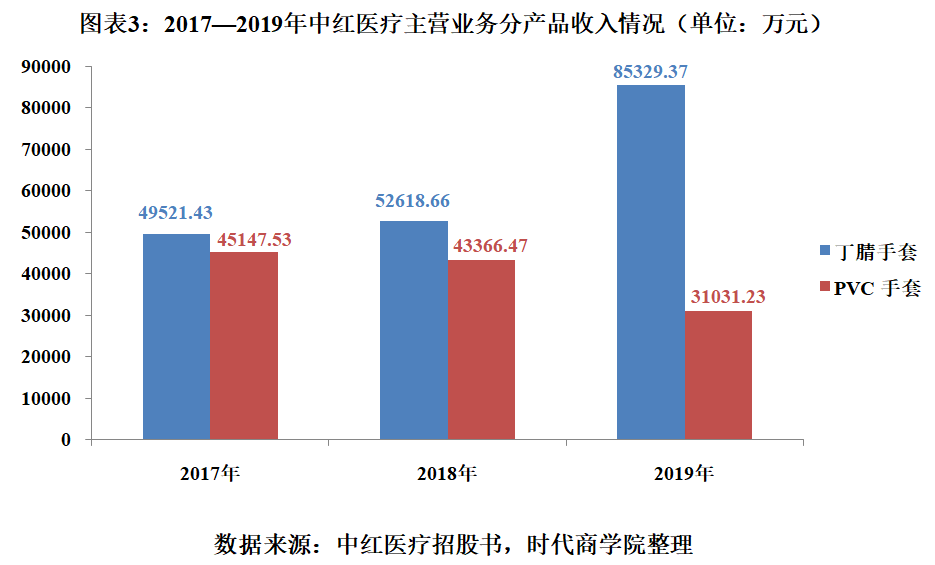

如图表3所示,2017年,中红医疗丁腈手套、PVC手套销售收入相当,两者收入分别占当年主营业务收入的52.31%和47.69%;而2019年,PVC手套的销售收入由2017年的45147.53万元大幅降至31031.23万元,减少31.27%。

除此之外,2017—2019年,中红医疗PVC手套的毛利规模分别为8823.04万元、6150.01万元和2111.82万元,毛利率分别为19.54%、14.18%和6.81%,可见,不管从毛利规模还是毛利率来看,中红医疗PVC手套的盈利能力均大幅下降。

中红医疗的可比公司主要为英科医疗(300677.SZ)和蓝帆医疗(002382.SZ)。2017—2019年,英科医疗的医疗防护类业务毛利率分别为25.54%、25.47%和24.8%;蓝帆医疗的防护手套类业务毛利率分别为31.95%、23.91%和15.3%。

具体来看,英科医疗主要产品包括丁腈手套和PVC手套两大类,产品结构与中红医疗类似,但其丁腈手套业务占比较中红医疗略低。2017—2019年,中红医疗主营业务毛利率分别为18.8%、16.92%和18.51%,虽其毛利率较高的丁腈手套拉高了平均毛利率水平,但每年仍低于英科医疗超5个百分点。

蓝帆医疗主要产品为PVC手套,也生产少部分丁腈手套。2017—2019年,中红医疗的PVC手套毛利率较蓝帆医疗分别相差12.41、9.73和6.93个百分点,虽两者差距逐渐缩小,但中红医疗的PVC手套毛利率仍相对较低。

由于PVC手套技术壁垒和附加值相对较低,国内市场竞争激烈,中红医疗PVC手套销量和销售价格双双下滑,致使销售收入和利润显著减少。

综上所述,曾经营业收入占据半壁江山的PVC手套,如今占比已大幅降至2019年的27%左右,贡献度越来越低;目前占据营业收入近70%的丁腈手套业务,因产品基本销往海外,面临大量海外对手竞争,包括实力强劲的马来西亚公司,如Hartalega Holdings Berhad、Kossan Rubber Industries Bhd和Supermax Corporation Berhad等,它们均拥有上百条手套生产线,年产能约200亿只。相比之下,中红医疗在产能规模、单位成本等方面并不占优势,未来发展面临一定的市场挤压风险。由此可见,该公司目前两大主营业务优势均不明显。

二、高新技术企业资质存疑

招股书显示,依据河北省科学技术厅等部门核发的《高新技术企业证书》,自2018年起,中红医疗享受高新技术企业税率优惠,企业所得税税率由25%变为15%,有效期三年。

按照《高新技术企业认定管理办法》的相关要求:“企业从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例不低于10%;最近一年销售收入在2亿元以上的企业,近三个会计年度的研究开发费用总额占同期销售收入总额的比例不低于3%。”时代商学院发现,中红医疗的高新技术企业资质存在较多疑点。

首先,从研发费用率(研发费用占营业收入的比例)看,招股书显示,2017—2019年,中红医疗的营业收入分别为95115.33万元、96753.41万元和117081.4万元,研发费用分别为192.24万元、923.32万元和930.89万元,研发费用占同期营业收入的比例分别为0.2%、0.95%和0.8%。时代商学院计算,中红医疗近三年研发费用总额占同期营业收入总额的比例约为0.66%,这与认定要求3%的比例相差甚远。

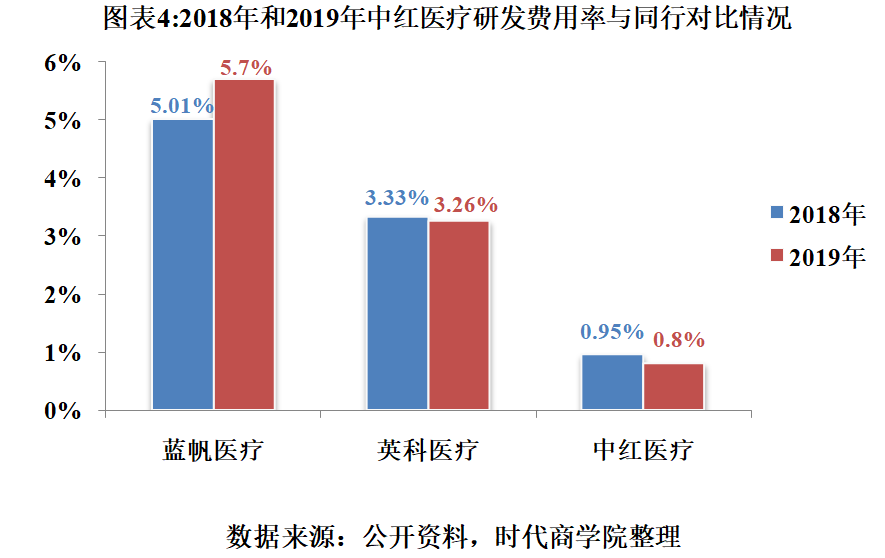

招股书中,中红医疗列出了英科医疗、蓝帆医疗2家同行可比公司,却未披露它们的研发费用率对比情况。时代商学院通过查阅资料得出,如图表4所示,2018年和2019年,英科医疗的研发费用率分别为3.33%和3.26%,蓝帆医疗分别为5.01%和5.7%,明显高于中红医疗。

其次,截至2019年末,中红医疗本科及以上学历仅86人,而其员工总数为2399人,其中研究与开发人员(以下简称“研发人员”)为251人,占比10.46%,刚好满足认定的最低要求。但从员工学历结构看,即使把86人全部计为研发人员,其比重也仅为34.26%,这意味着,有近60%的研发人员学历为本科以下,可见中红医疗对研发人员的学历要求并不高。

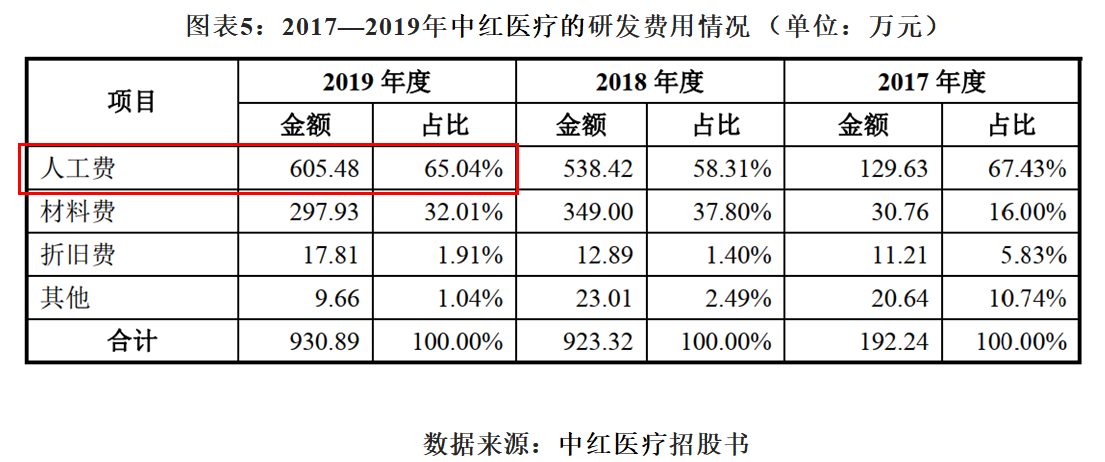

再者,从研发人员的薪资水平看,如图表5所示,2019年中红医疗的研发费用总额为930.89万元,其中人工费为605.48万元。据《高新技术企业认定管理工作指引》规定,研发人员人工费用包括企业科技人员的工资薪金、基本养老保险费、基本医疗保险费、失业保险费、工伤保险费、生育保险费和住房公积金,以及外聘科技人员的劳务费用。若按照其披露的研发人员为251人计算,则2019年每人年均收入约2.41万元,月均收入约2010元,薪资水平不符合常理,不排除中红医疗将非研究岗位人员计为研发人员,从而变相满足上述研发人员占比门槛的可能性。

当前,一次性健康防护手套的应用领域不断扩展,对产品性能要求也不断提高,企业在核心产品研发及生产方面也从传统的工业级耗材类产品向高附加值、高品质要求的产品升级转换。为保持技术的领先优势,企业需不断投入资源进行新技术、新工艺的研发创新与改进。

若中红医疗确实不符合高新技术企业资质认定条件,那么其所得税税率不但要从目前的15%增加到25%,而且要追缴因获高新技术企业资格享受的相关税收优惠。退一步说,尽管中红医疗符合高新技术企业的认定资质,但其对于研发投入的重视程度也明显不足。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及其他平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:TimesBusiness@163.com)

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com