规模吃香、边际难拓 物业股迎扩容潮

告别快速发展的增量时代,作为房地产附属品的物管板块站上C位。经历了2019年的上市井喷,在疫情催化下,物业IPO仍然热情高涨。

物业上市热潮仍在持续。

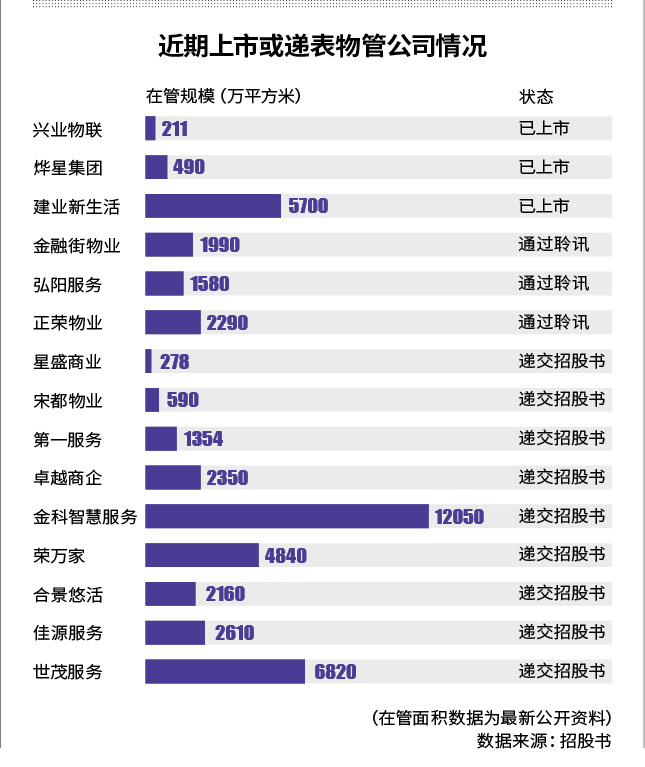

6月29日,金科股份旗下的金科智慧服务和世茂集团旗下的世茂服务同日递交招股书。

这样的巧合在6月不是第一次上演,6月24日,荣盛发展旗下的物业公司荣万家生活服务、合景泰富集团旗下的合景悠活也同时向港交所提出上市申请。

告别快速发展的增量时代,作为房地产附属品的物管板块站上C位。经历了2019年的上市井喷,在疫情催化下,物业IPO仍然热情高涨。

克而瑞数据显示,截至2020年6月30日,累计已有27家物管企业在港股和A股上市。

除了今年已上市的3家之外,金融街物业、弘阳服务、正荣物业相继通过聆讯,此外还有星盛商业、宋都物业、第一服务、卓越商企、金科智慧服务等多家物企已递交招股书。

疫情的防控将物业公司的价值最大化,另一方面,高估值与高股价成为助推房企拆分物业公司的动力。

根据克而瑞数据统计,从市值方面看,截至2019年底,24家上市物企市值总额2355.9亿元,从市盈率角度看,物业服务企业市盈率普遍在30—50倍。

7月4日,一名万科物业中层人士向时代周报记者指出,物管企业拆分上市,可能是企业背后资本方的推动,或是企业转型战略要求。

“上市并不是终点,而是起点,想要保证公司持续发展,仅仅靠规模是无法支撑的,需要去寻找可持续增长的商业模型。”该人士表示。

物管企业乘势而起,纷纷登陆资本市场。然而扬帆远航后,如何破浪成为物管企业最真实的考验。

乘风而起

2014年6月30日,花样年控股分拆彩生活在港上市,成为内地物业公司分拆上市第一股。

随后的5年期间,仅有12家物业公司上市。2018年,一些新变化悄然出现。

上述万科中层向时代周报记者表示,自2018年以来,金融市场震荡不断,而具备稳定可期现金流的物业公司成为避险圣地,资本开始青睐物业公司。

“资本圈在瞄准这个行业,大笔资金流入这个板块的同时,不少投资者和机构都将物业板块单独列出。”该人士表示。

经过一年多的前期准备,2019年成为物管业的资本大年,全年共有12家物业服务企业登陆资本市场,与过去5年主板物业股的总数相当,也是物企上市数量最多的一年。

突如其来的新冠肺炎疫情,将隐于房企幕后的物业公司推上台前,在资本市场,物业股板块更是迎来了高光时刻。

克而瑞数据显示,截至4月30日,相较2019年末收盘价,物业板平均涨幅为26.3%。

在资本市场的亮眼表现,使得2019年爆发的物业公司资本化大潮延续到今年。

据时代周报记者统计,5―7月,有荣万家、合景悠活、佳源服务、世茂服务、第一服务、卓越商企服务等7家物管公司向港交所提交招股书。

此外,物业上市潮也是房地产行业进入存量时代后的必然现象。

7月5日,一名金地物业人士告诉时代周报记者,房地产行业经过20多年的发展,临近天花板,大家的关注点也发生了转移。从最初的开发高周转到资产的增值和保值,住得更舒服和拥有更好的体验成为最受关注的话题,所以物业的价值被最大化体现出来。

在不少人士看来,当下是物管企业上市的好时机。

7月3日,易居企业集团研究总监洪圣奇指出,疫情冲击之下,量化宽松政策不断出台,市场上资金相对充沛,如果能在这个时候成功上市,估值以及市盈率都能达到比较高的水平。

“现在算是中小物业公司上市的窗口期,既能享受高估值,也没有遇到太大的竞争。”洪圣奇认为,目前行业龙头企业,万科、华润、龙湖、恒大、融创的物业都没上市。

潮水汹涌

尽管当前物业公司上市热潮涌现,但不容忽视的是,在物业管理领域,上市公司不管是估值逻辑还是商业模式,均凸显规模效应。

7月3日,金茂物业一位人士向时代周报记者表示,目前资本市场还是更看重规模,所以碧桂园这种体量的企业,会比较有优势。

从房企中分拆出的物业公司,一般而言,管理规模大头来自母公司即房企自身项目面积,如碧桂园服务、中海物业等母公司销售规模庞大,有稳定的新增管理资源。

另一方面则来自第三方物业,包括收购、品牌输出等合作形式。

比如,彩生活等母公司销售规模较小,只能靠外延式扩张。

不同的发展模式使得物管企业的市盈率也出现差异。

洪圣奇认为,如果母公司增长特别快的公司,能获得比较大的溢价,市盈率通常在50―60倍;如果母公司体量比较小,例如蓝光嘉宝、银城,你可以看到较低的市盈率。

在上述万科中层人士看来,在没有可持续增长的商业模型情况下,最容易获得市场信心的手段就是并购。

“通过收并购可以很快扩大规模,但并购本身就有很多风险和不确定性。”该人士称。

事实上,规模的增长总有尽头,随着行业销售疲软以及收并购难度增加,管理面积高增长能否持续,成为物业公司的面临的首个难题。

目前,物业行业收入分为物业基础服务、增值服务两个部分,除了要维持规模增长之外,如何挖掘增值服务潜力,是物业公司面临的另一难题。

作为中国物业第一股,彩生活最早提出用互联网技术改造传统物业服务,在物业基础服务外开拓增值收入,并导入了针对家庭、社区的电商、互联网金融等。

然而效果并不尽如人意。根据2019年财报,彩生活86.9%的收入依然来自于物业管理服务,也就是传统的物业费;增值服务收入占比仅10.4%。

事实是,在行业内,物管企业八成左右的收入仍来自于物业管理费。

洪圣奇告诉时代周报记者,他对增值服务持较悲观态度。

在他看来,电商平台在物流以及创新科技上面更有优势,物业公司想要做好社区电商,相对困难,目前行业内也没有成功案例。

上诉金茂物业人士向时代周报记者透露,从其掌握的信息来看,目前各家物业公司的增值服务确实都不太好,对业绩贡献十分有限。

物管行业面临的困难或者不仅仅在于自身。

“物业本身也存在着被颠覆的可能性,比如支持小区自治的服务平台,小区自治的路,目前国内还没有成功案例,但不代表着不可行。”上述万科中层人士表示。

如何破浪

在房地产行业住宅销售逐渐疲软的背景下,公建领域视为物业发展所面临的一个更大机会。

洪圣奇指出,拥有较多公建项目的物企在估值上也比较优势,类似公路、医院或者公营机构他们的管理费收缴率肯定是最高的,基本都是100%,且不存在拖欠的问题。除此之外,像时代邻里,也在收购公建项目,例如接手机场的管理,这也是扩大规模的一种尝试。

除了住宅以及公建领域,越来越多的物业公司涉足城市服务,业务边界逐步向外延伸。

2018年5月,万科物业与珠海大横琴投资有限公司联手,首个物业城市模式应运而生,而在此后,万科不断复制。截至今年5月13日,万科落地了六个物业城市。

“对物管企业而言,不仅仅局限于管理小区,而是参与城市和社区建设管理,也将有望进一步拓展物业服务边际。”上述金地人士表示。

规模之外,如何谋求做大增值服务也是物管企业们面临的棘手难题。上述万科中层则认为,这是一个需要从战略设计层面考虑的问题。

他以阿里巴巴为例,阿里巴巴旗下拥有多个独立的商业化板块,如淘宝、支付宝、天猫、盒马,每个板块都可以独自做强。

而目前物管企业做增值服务只是类似,阿里巴巴从批发到单品交易,或者是平台新增商家在线捆绑商品销售功能,品牌商更多投入广告和竞价排名等业务的增加。

在他看来,要想做好增值服务,应该有更多的独立商业模式在企业内部孵化出来,而不只是一个小的业务板块。

“例如物业公司,在内部孵化了一个面向市场所有客户提供的家庭定制服务平台,这就有意思了。”他说道。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com