微盟司法风险加剧,“删库”事件后董事股东忙套现

时代商学院研究员 陈鑫鑫

【事件概述】

6月22日,“中国SaaS第一案”在上海宝山区法院开庭审理,微盟集团(02013.HK)因2月“删库”事件站上了被告席。当日,微盟集团股价大跌11.84%,报收8.64港元。

借助社交电商的风口,微盟集团、中国有赞(08083.HK)等概念股的股价最近屡创新高。其中,微盟的股价更是创下历史新高。

但时代商学院注意到,自今年2月底微盟“删库”事件爆发后,微盟重要股东即开始不断减持套现,股份买卖异常频繁。“删库”事件暴发不到十天,微盟创始人、董事会主席孙涛勇于3月11日减持7049.50万股,6月1日因一致行动人减持再次减少800万股。

值得关注的是,孙涛勇还持有微盟淡仓,招致做空之嫌。港交所数据显示,5月6日,孙涛勇持有8000万股淡仓,他和一致行动人的淡仓持股达到1.15亿股;5月25日,他们的淡仓增加至1.51亿股。

微盟有关人士对时代商学院解释称,1.15亿股淡仓系孙涛勇及其一致行动人与借方订立股票借贷协议所致,孙涛勇等人被视为持有该等股份的淡仓。不过,对于5月25日其淡仓增加至1.51亿股的原因,微盟有关人士并未回应。

作为微盟的创始人和重要股东,孙涛勇此番操作,并无积极做多微盟的迹象,他和一致行动人一面忙于减持,一面又大量持有淡仓,是何动机不得而知。

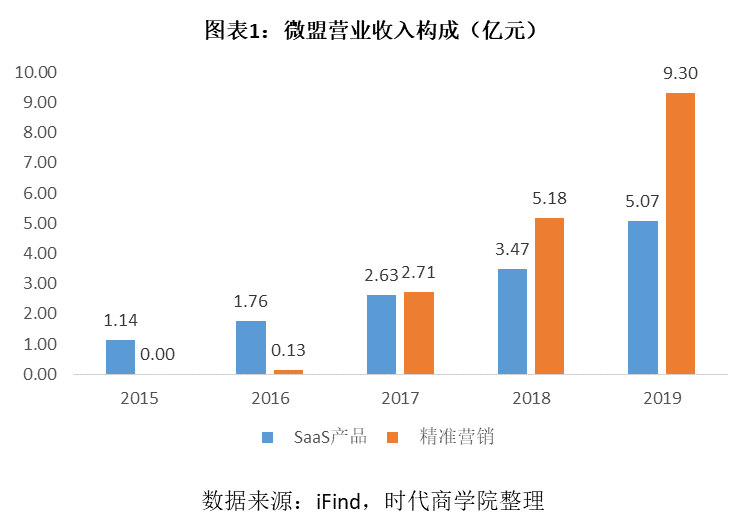

年报显示,微盟2019年营收14.37亿元,主要来自精准营销服务和SaaS产品,其中精准营销收入9.3亿元,占比64.72%;SaaS产品营收5.07亿元,占比35.38%。

不过,SaaS产品营收占比近年来持续降低,精准营销收入占比不断增加,不由令市场生疑:微盟到底是SaaS公司还是广告公司?而在精准营销领域,微盟又严重依赖腾讯(00700.HK)。这不由令市场担心,一旦没有腾讯的支持,微盟会不会变成离开支付宝后的趣店?

暗雷仍在,诉讼风险正在增加,股东和董事忙于套现的微盟该如何排解?

【分析解读】

一、微盟删库事件百日:“中国SaaS第一案”开庭

虽然程序员喜欢拿“删库”作为调侃的梗,但这一小概率事件今年2月底真实地发生在以SaaS(软件即服务)业务为傲的微盟身上。

根据微盟公告,2月23日,该公司业务数据遭到核心员工的人为破坏。此次核心运维对微盟生产环境和数据造成破坏,导致商家用户对微盟系统安全和稳定性提出质疑。

3月1日,微盟公告称,事故给商家经营造成了严重的影响,公司管理层对此深感自责和愧疚,对此微盟准备了1.5亿元赔付拨备金,其中公司承担1亿元,管理层承担5000万元。不过,管理层承担的这笔赔付资金,跟微盟董事和股东在市场上的套现相比,简直是毛毛雨。

SaaS产品是微盟两大核心业务之一。3月中旬公布的年报显示,2019年,微盟实现营业收入14.37亿元,同比大增66.13%;实现净利润3.11亿元,成功扭亏为盈。精准营销、SaaS两个业务皆保持高速增长,如图表1所示。

不过,微盟的盈利能持续多久,目前还不得而知。事实上,这并非微盟首次实现盈利。2017年,微盟实现净利润263.7万元,但2018年由盈转亏,当年巨亏10.9亿元。

时代商学院注意到,虽然微盟以“智慧零售”为己任,但在有赞、云集(YJ.US)、蘑菇街(MOGU.US)、如涵控股(RUHN.US)、微盟等五家社交电商中,微盟是唯一一家没有在年报中公布GMV的公司。

2019年,有赞GMV达到645亿元,同比增长95%;云集GMV增至352亿元,如涵GMV达到29.88亿元,但微盟在年报中没有公布GMV数据。

微盟SaaS业务的高速增长,得益于平台去中心化的趋势。私域平台方面,以当前最重要的代表微信为例。微信上,用户是商家的私域流量,商家可以通过公众号、群聊、朋友圈、小程序等主动触达用户,并且微信并不干预流量分配。

微盟瞄准了私域平台崛起的趋势,推出SaaS业务为商家搭建线上微商城和零售餐饮等O2O门店产品,提供支付交易、商品管理、用户管理、营销玩法、数据分析等功能,该业务也得以高速发展。

时代商学院注意到,自删库事件发生后,董事和股东减持不断,股份买卖十分频繁。

3月11日,也就在删库事件后几天,微盟创始人、董事会主席孙涛勇减持7049.50万股。6月1日,孙涛勇因一致行动人减持,持股减少800万股。

在微盟删库事件发生后不久,孙涛勇还持有微盟淡仓。港交所数据显示,5月6日,孙涛勇持有8000万股淡仓,他和一致行动人的淡仓持股均达到1.15亿股;5月25日,孙涛勇等人的淡仓继续增加,达到1.51亿股。

港股的“淡仓”是指做空股票的仓位。与之相反的操作是“好仓”,即做多股票。孙涛勇一面减持“好仓”,一面增加“淡仓”仓位,无法让人看出积极做多微盟的动向。

时代商学院还注意到,在微盟“删库”事件暴发后的100多天里,还有众多机构股东纷纷加入减持套现之列。

例如,5月6日,GIC Private减持1446万股,每股平均价6.0578港元,涉资8760万港元;6月5日,瑞信减持2730万股,每股平均作价8.8537港元,涉资2.42亿港元;6月17日,摩根大通减持1112万股,每股平均作价10.008港元,涉资1.11亿港元。

“删库”事件给大量商家带来了损失,这也给微盟带来较多的司法风险。

6月22日,天津市津南区好士多多化妆品工作室状告微盟的官司在上海宝山区法院开庭,被业界称为“中国SaaS第一案”。如果微盟败诉,它很可能陷入更多诉讼之中。

二、重度依赖腾讯成最大隐患,微盟更像广告公司?

微盟与腾讯关系密切,微盟的大部分业务依托在腾讯的生态链中。如前文提及的SaaS业务,主要帮助商家在微信上建立线上平台,从而收取费用。微盟也因此获得腾讯颁发的“腾讯智慧零售官方合作伙伴”等称号。

而其另一大业务精准营销,主要通过将客户的广告精准分发到各个平台上,此后通过平台返点及广告代理差价等方式盈利。而微盟所使用的分发平台,大部分为腾讯旗下的平台。其官网罗列出的广告资源包括微信公众号广告、朋友圈广告,QQ广告、QQ空间广告、 腾讯新闻信息流广告、腾讯视频信息流广告,以及知乎效果广告、今日头条广告,以腾讯系平台为主。

因此,微盟获得了腾讯广告颁发的多个奖项,如连续四年获得腾讯广告区域及中长尾渠道年度最佳服务商。同时还获得了其颁发的多个重点区域牌照、行业牌照和全国牌照。双方还共同推出“腾盟计划”赋能直营电商,并在微盟上海总部成立了首家腾讯授权区域营销服务中心。

根据微盟招股书数据,2017年,微盟占腾讯精准营销市场份额的比重达16.96%,高居首位。

从采购数据也可看出,资料显示,微盟的主要采购内容是各分发平台的广告流量。2019年,微盟前五大供应商的交易额占其总采购额的87.6%,而单腾讯一家,便占总采购额的82.8%,其余2—5名供应商合计占比不足5%。可以说,微盟的精准营销基本就是向腾讯各平台分发广告。

虽然微盟也在努力开拓其它平台,如头条系平台、百度系平台等,但从数据变化来看,效果并不佳。其2018年从腾讯采购的金额占总采购额的85.8%,2019年为87.6%,不降反升。

双方密切的合作源于腾讯2015年的入股。天眼查显示,2015年微盟C轮融资的投资者中便有腾讯的身影,此时微盟还处于业务发展早期阶段。此后2018年4月的D轮融资,2019年7月、2020年4月腾讯及其子公司持续增持。截止4月2日,腾讯直接和间接持有微盟7.73%股份。

然而,过度依赖某个合作伙伴容易产生重大风险。虽然微盟与腾讯关系密切,但作为掌握主动权的腾讯,似乎并不像让一家企业在自己的生态链中独大。2019年,腾讯在增持微盟的同时,也投资了微盟在SaaS行业的竞争对手,同样在香港上市的中国有赞。

资料显示,中国有赞旗下拥有:有赞微商城、有赞零售、有赞美业、有赞小程序、有赞学院等全面帮助商家经营移动社交电商和全渠道新零售的SaaS软件产品及人才服务。2019年,有赞的营收规模为11.71亿元,略低于微盟(14.37亿元),同比增长65.78%,增长同样迅猛。随着腾讯的入股,有赞很有可能成长为微盟的主要对手。

微盟虽是腾讯精准营销业务的第一大客户,但占比仅为16.96%。除微盟外,腾讯还有众多选择,腾讯并不对其产生依赖,不排除未来腾讯扶持其它企业的可能性。

在SaaS的外衣下,广告代理更像是微盟的核心主业。对比微盟近几年来的营收构成可以发现,微盟的SaaS业务的营收占比不断下降,精准营销业务的占比持续上升。对于精准营销,微盟并不讳言其为“一站式移动广告精准投放平台”。

三、业务门槛低,快速提价需警惕用户流失

无论是SaaS业务还是精准营销业务,实际上准入门槛都不高,业内存在众多竞争者。除微盟外,以SaaS业务为商家搭建线上微商城的还包括有赞、HiShop、凡科轻站等,而实际上这些企业提供的服务大同小异。近几年微盟得以迅速发展,一方面是因为全行业都在高速发展(中国有赞的SaaS业务也在迅速发展),此外微盟具有先发优势,较早布局此业务。

精准营销的参与者同样众多,包括广聊先锋、凯美广告、腾睿。微盟在精准营销红海竞争阶段,凭借深耕腾讯广告生态,仍取得高速增长。然而,精准营销的竞争还在不断加剧,作为广告资源的整合者,微盟等服务商自身的竞争力较弱,此业务前景难言光明。

竞争的激烈从销售费用的高低也可观察到。低门槛伴随着激烈的竞争,激烈竞争下企业需投入更多的推广费用。

2019年,微盟的销售费用达7.17亿元,同比增长59.33%,占营收的比重高达49.9%。其中获客成本及人工成本快速增加,销售SaaS产品的合约获取成本从2018年的1.51亿元增长至2019年的1.98亿元。销售人员工资福利成本由2018年的2.43亿元增长至2019年的4亿元。

虽然竞争激烈,微盟仍坚持每年涨价。2017-2019年,微盟SaaS产品每户平均开支分别为5100元、5365元、6373元,2018-2019年的同比增速分别为5.2%、18.79%,增速在2019年明显加快。

SaaS产品由于客户的转换成本较高(如果更换产品,需耗费较多时间重新学习使用方法),一般而言客户不会轻易更换, 但如果微盟继续大幅涨价,在有新竞争对手提供低价产品抢占市场的背景下,未来用户流失率提升的可能性并不小。毕竟行业的进入壁垒并不高,产品也并非不可替代,特别是发生删库事件后,客户对微盟产品的可靠性也产生了怀疑。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及其它公众平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:TimesBusiness@163.com)

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com