时代投研 | 医药生物业绩大盘点:生物制品毛利率登顶,一季度业绩普跌

近年来我国医药行业变化较大,2019年随着带量采购扩大范围、《药品管理法》修订,我国医疗体制改革持续推进。2020年一季度,我国遭遇新冠肺炎疫情冲击,医药行业肩负起抗疫的重担,备受瞩目。这些变化究竟给医药行业带来怎样的影响?时代商学院通过大量数据统计与分析,希望从323家医药生物上市公司的年报和一季报中探寻答案。

时代商学院研究员 陈鑫鑫

截至4月30日,A股医药生物行业的323家企业已全部披露2019年年报和2020年一季报。

近年来我国医药行业变化较大,2019年,随着带量采购扩大范围、《药品管理法》修订,我国医疗体制改革持续推进。2020年一季度,我国遭遇新冠肺炎疫情冲击,医药行业肩负起抗疫的重担,备受瞩目。

这些变化究竟给医药行业带来怎样的影响?时代商学院通过大量数据统计与分析,希望从323家医药生物上市公司的年报和一季报中探寻答案。

一、营收增速放缓,净利略有提升

数据显示,2019年,323家医药生物上市公司营业收入增速的中位数为12%,相较2018年的中位数(19.8%)下降明显,A股医药生物企业的整体营收增速显著放缓。

其中,66家营业收入负增长,占比20.4%;51家增速大于30%,占比15.8%。而2018年则有100家医药生物上市公司营收增速大于30%,占比30.9%,不少企业告别高速增长阶段。

从细分板块看,2019年医疗器械板块营收增速中位数最高(18%);医疗服务(17.3%)与医疗商业(17.3%)的增速中位数也明显高于整体。而中药、化学制剂、化学原料药领域的增速中位数则相对较低。

时代商学院认为,医疗器械的高增长与医疗技术的进步,医疗器械普及度增加密切相关,而医疗服务高增长则受群众消费水平提升,对更高级的医疗服务需求增加所带动。

中药、化学制剂、化学原料药领域营收增速较慢,或与我国带量采购等医疗体制改革下,药品价格普遍下调有关。可以预见,未来中药、化学制剂、化学原料药等价格将继续下降,这些领域恐难恢复以往的高增速。而医疗器械、医疗服务领域由于受改革的冲击较小,仍有望继续保持增速领先。

2019年营收增速最高的企业为智飞生物(300122.SZ),该公司实现营业收入105.87亿元,同比增长102.50%;归母净利润23.66亿元,同比增长63.05%。资料显示,智飞生物主要从事疫苗、生物制品的研发、生产和销售。营收高速增长主要因其加强营销建设,代理疫苗销量快速增长所致。然而其自主疫苗的销量增速较慢,销售占比较低,较为依赖代理疫苗。

净利润方面,数据显示,323家医药生物上市企业净利润增速的中位数为13.2%,相较2018年的中位数(12.9%)略有提升,在整体营收增速放缓下,A股医药生物企业的整体净利润增速保持稳定。

具体来看,323家中115家净利润负增长,占比35.6%;107家增速大于30%,占比33.1%,增速分化明显,行业洗牌正在进行中。

分领域来看,化学原料药、医疗器械、生物制品领域的净利润增速中位数皆超过20%,而化学制剂、中药、医疗服务领域的增速则相对较慢。

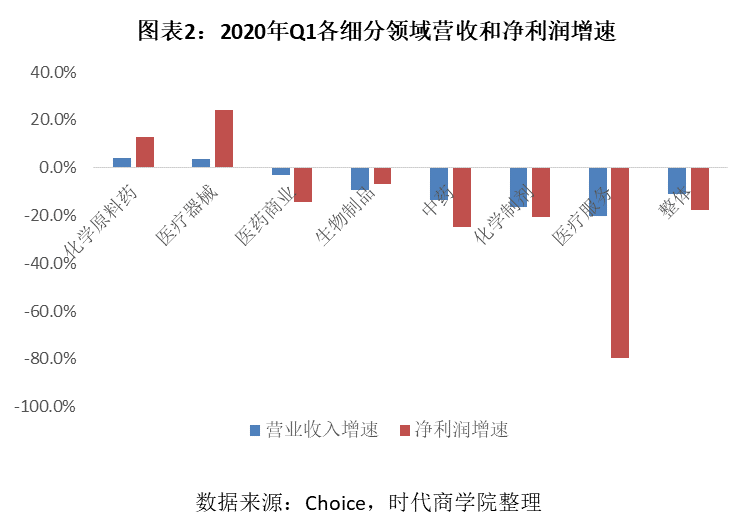

二、疫情下一季度业绩负增长

2020年一季度,我国遭受新冠肺炎疫情冲击,尽管口罩、抗疫药品、消毒液等医用物品需求暴涨,但医药生物行业多数产品的生产销售受影响,整个行业不可避免地陷入业绩负增长。

数据显示,2020年一季度,323家医药生物上市企业营业收入增速的中位数为-10.9%,净利润增速的中位数为-17.7%。其中,206家营业收入负增长,占比63.6%;29家增速大于30%,占比9%。

分领域来看,2019年营收增速较快的医疗服务领域在今年一季度较为惨淡,营收增速中位数为-20%,净利润增速中位数为-79.5%,医疗服务不同于其他细分领域,社会活动的减少对其经营影响巨大。

相比之下,化学原料药及医疗器械领域依然保持正向增长。原因主要在于,两大领域的产品主要面向B端客户,如制药企业、医疗机构等。疫情下, B端客户的销售较为稳定,C端销售所受影响则十分明显。

以光正集团(002524.SZ)为例,其主要从事眼科医院的投资、管理业务,客户主要为终端消费者。疫情下,终端消费者社会活动减少,对医院这类人员流动大、患者多的场所尽量规避,因而一季度光正集团的营业收入同比减少68.34%,业务量明显减少。

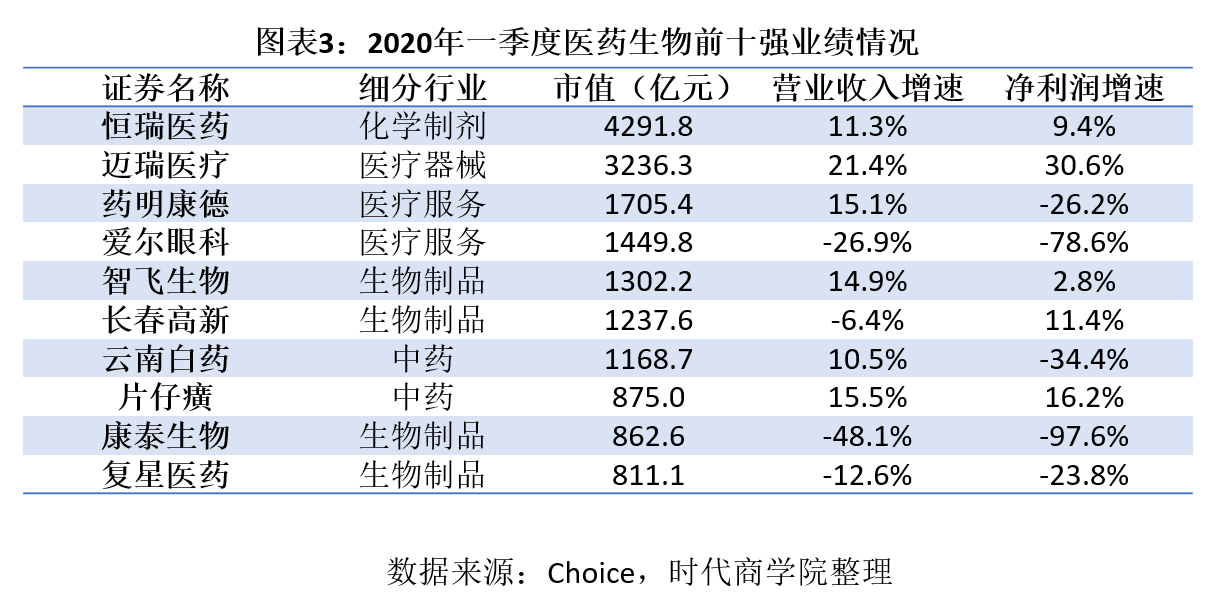

三、前十强抗风险能力更强

在一季度医药生物上市公司业绩普遍下跌的情况下,龙头企业表现如何?

数据显示,截至5月9日,市值前十名的医药生物企业一季度营业收入增速的中位数为10.9%,净利润增速中位数为-10.47%,优于整体水平(整体营收增速中位数为-10.9%,净利润增速中位数为-17.7%),龙头企业的抗风险能力较强。

不过十家企业中仍有4家出现营收同比下滑,如图表3所示,分别为爱尔眼科(300015.SZ)、长春高新(000661.SZ)、康泰生物(300601.SZ)、复星医药(600196.SH)。

而一季度,医疗器械龙头迈瑞医疗(300760.SZ)依然实现较高的业绩增长,营收同比增长21.4%,净利润增长30.6%。迈瑞医疗表示,主要因疫情影响下,体外诊断产线的多种仪器等和疫情直接相关的产品增长不同程度加速所致。

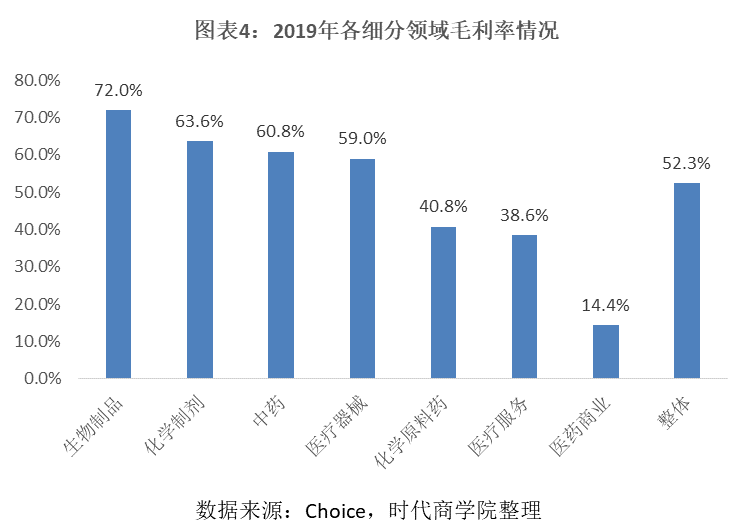

四、生物制品企业毛利率最高

2019年,323家医药生物上市企业的毛利率中位数为52.3%,与2018年中位数(52.1%)基本持平。

具体来看,323家中88家毛利率大于70%,占比27.2%;59家毛利率小于30%,占比18.2%,医药生物企业的毛利率差异较大。

时代商学院认为,这主要与各领域产品的附加值高低相关,生物制品、化学制剂、中药、医疗器械等产品通常需要经历长时间的临床研发,投入巨大,产品附加值较高,因而毛利率高。而医药商业属于流通环节,在产业链中的附加值并不高。

我武生物(300357.SZ)是2019年A股医药生物中毛利率最高的企业(达96.43%),属于生物制品领域。该公司主营创新药物,是国内唯一一家生产标准化舌下脱敏药物的公司,主要产品为“粉尘螨滴剂”,用于粉尘螨过敏引起的过敏性鼻炎、过敏性哮喘的脱敏治疗。我武生物的高毛利率主要源于产品创新力,以及相对宽松的竞争环境。

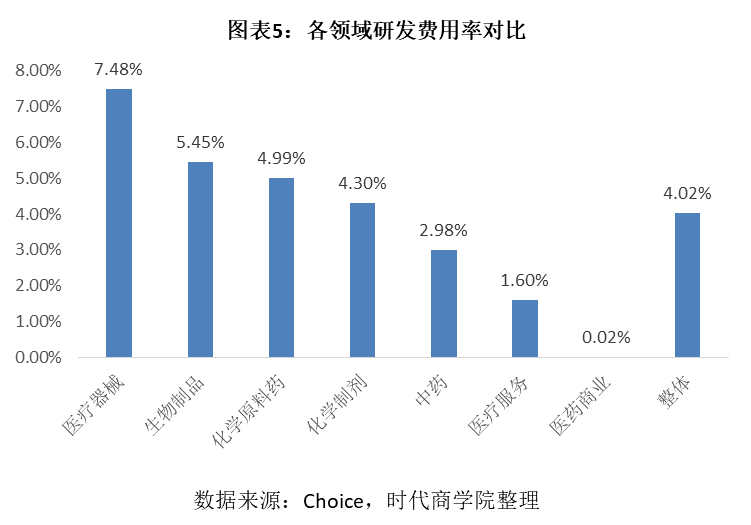

五、研发力度提升

2019年,323家医药生物上市企业研发费用率中位数为4%,较2018年提升0.6个百分点。在我国鼓励创新药研发的背景下,医药生物企业整体的研发投入有所提升。

分领域来看,医疗器械领域的研发费用率中位数明显领先,其次生物制品、化学原料药、化学制剂也超过整体中位数水平。而医药商业则基本无研发支出,这也与其业务属性契合。而中药领域偏低的研发费用率,却有可能阻碍中药现代化的发展。

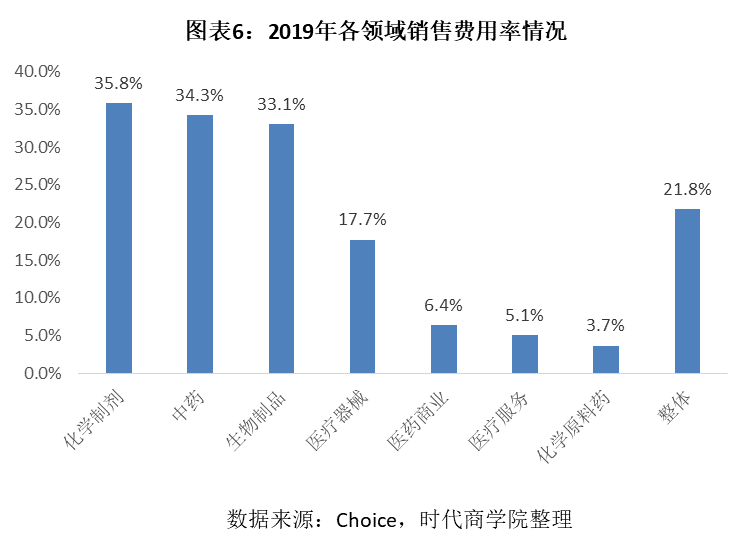

六、销售费用率普遍偏高

2019年,323家医药生物企业销售费用率中位数为21.8%,与2018年的21.5%基本持平,医药生物行业的销售费用率依然较高,依赖营销的现象尚未得到改善。

其中,销售费用率大于30%的有116家,占比35.9%;小于10%的有84家,占比26%。

分领域来看,化学制剂、中药、生物制品领域十分依赖营销,其销售投入远超研发。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及其它公众平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:TimesBusiness@163.com)

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com