卤制品三国杀:绝味去年净利8亿超二三名之和

卤制品三巨头的较量行至中场,尽管周黑鸭、煌上煌试图借扩张扭转战局,但业内人士普遍认为“机会不大”。

绝味食品(603517.SH)站稳“卤制品一哥”的地位,过去一年,它卖出的鸭脖接近周黑鸭和煌上煌之和,挣的钱也远超两者。

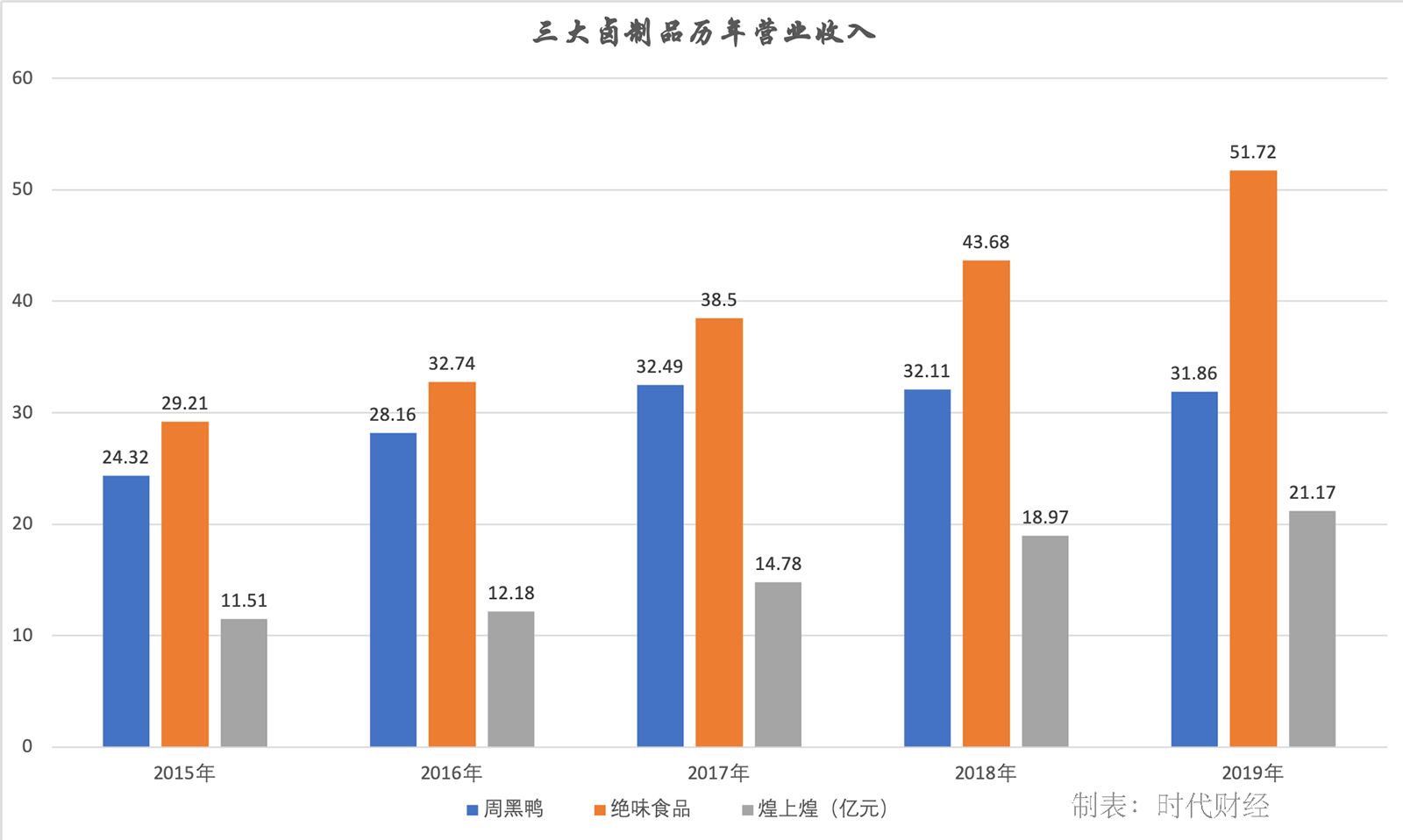

4月21日晚间,绝味食品发布的最新财报显示,2019年,绝味食品营收51.72亿元,同比增长18.41%,这个数字与周黑鸭和煌上煌去年的营收总和53.03亿元旗鼓相当;归属于上市公司股东的净利润8.01亿元,同比增长25.06%。

绝味鸭脖

绝味鸭脖

卤制品三巨头的较量行至中场,尽管周黑鸭、煌上煌试图借扩张扭转战局,但业内人士普遍认为“机会不大”。

九德定位咨询公司创始人徐雄俊22日向时代财经指出,绝味已经占据了很好的门店布局和位置,同时也在继续扩张和开店,“加之疫情影响,线下零售哀鸿遍野,消费力的恢复还需要一定时间,至少在今年上半年,周黑鸭和煌上煌开店会遇到很大的阻力。”

不过,绝味也并非高枕无忧,休闲食品三只松鼠、良品铺子、百草味已经拍马赶来,不太重视线上端的绝味,优势能保持多久呢?

绝味食品一骑绝尘

卤制品三巨头之间的较量已经持续多年。

1993年,下岗女工徐桂芬在江西南昌开了一家煌上煌卤味店。次年,周富裕来到武汉,开始研制卤制品,“周黑鸭”口味初具雏形。11年之后,戴文军在长沙开出第一家绝味鸭脖,并在同年年底,依靠自营和加盟,把门店增至61家。

如今,煌上煌、周黑鸭、绝味食品已经成为卤制品的三大巨头,最迟创立、也是最晚登陆资本市场的绝味食品,却扮演着后来者居上的角色。

三者的差距还在不断扩大。过去一年,绝味食品营收51.72亿元,而周黑鸭和煌上煌的营收总和为53.03亿元;净利润方面,绝味8.01亿元也远超周黑鸭和煌上煌净利润之和,去年,周黑鸭和煌上煌的净利润分别为4.07亿元和2.72亿元。

这个趋势短期内可能很难改变,相较于周黑鸭、煌上煌的增势疲软,绝味食品从去年开始已经重回稳健增长的轨道。2017年-2019年,绝味食品营收增速分别为17.59%、13.45%及18.41%。同期,周黑鸭的营收增速分别为15.40%、-1.20%、-0.80%,煌上煌则为21.35%、28.41%、15.04%。

当然,比起一直排名第三的煌上煌,周黑鸭显得更失落。尽管绝味一向卖的鸭脖最多,但是论盈利能力,周黑鸭曾是当之无愧的第一。

2015年-2017年,周黑鸭实现净利润5.53亿元、7.16亿元、7.61亿元,绝味则为3.01亿元、3.80亿元、5.02亿元。但从2018年开始,局面已经完全反转,绝味反超,周黑鸭却在不断后退。

加速攻城略地

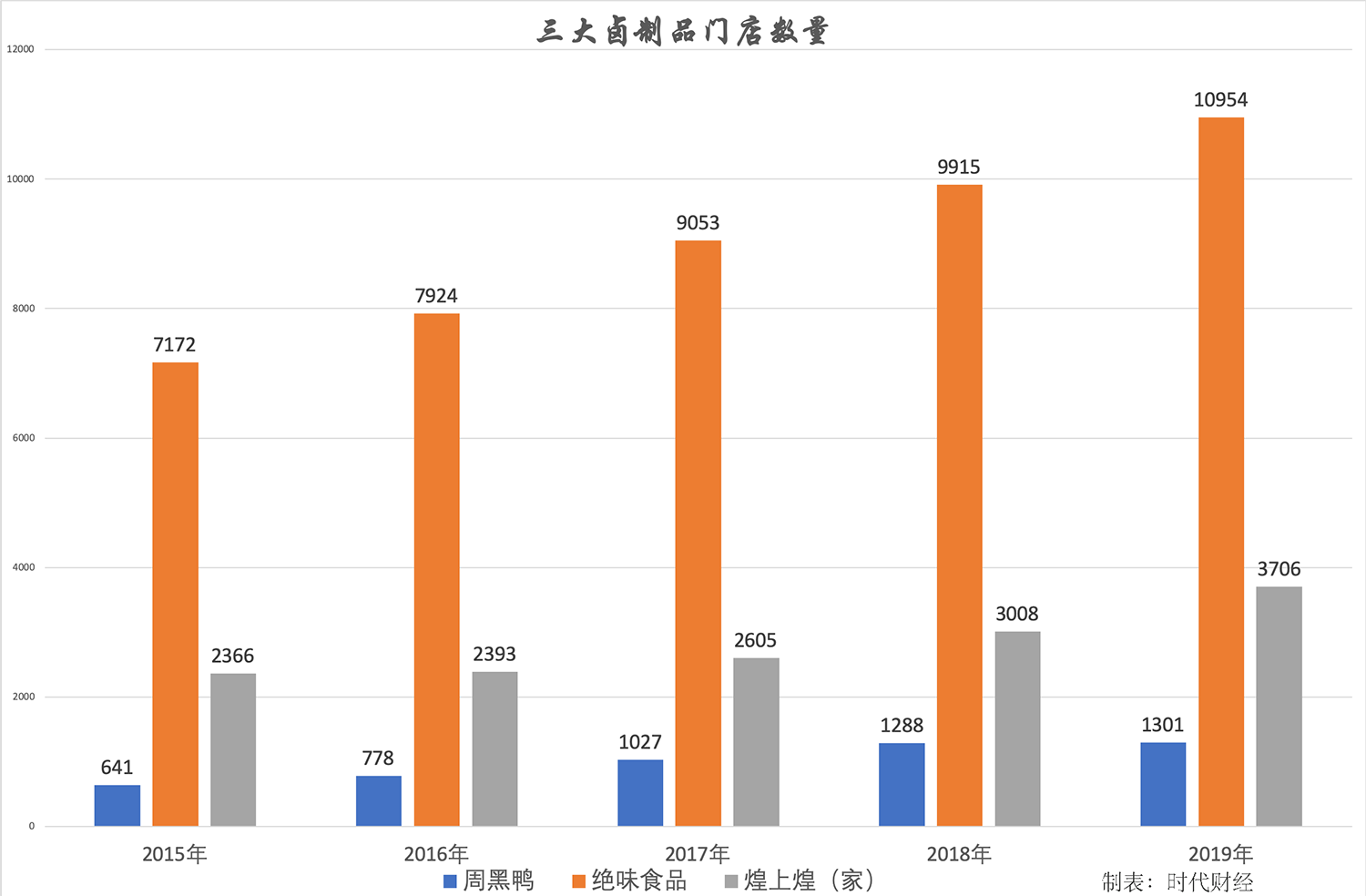

绝味能够站稳卤制品一哥的地位,主要依赖于其背后的1万多家门店。

最新财报显示,2019年绝味食品共有门店10954家(不含港澳台),而周黑鸭的门店数量为1301家,煌上煌则为3706家。

门店的差距源于三者采用不同的经营模式。

绝味以直营连锁为引导、加盟连锁为主体,煌上煌以特许经营为主、直营为辅,而周黑鸭则始终坚持自营,直至去年11月,才首次松口放开加盟。

经营模式的不同,使得三者的单店收入差距较大。2019年,绝味单店的营收为47.22万元,同比增长8.03%。而周黑鸭和煌上煌的单店收入则为210.68万元和57.12万元。

尽管单店盈利能力相对落后,但是远超竞争对手的门店数量,依然让绝味保持领先的优势。而且与另外两个竞争对手相比,绝味的门店分布更为均衡。

华东、华中、华南是绝味的主力市场,去年这三个市场分别为其贡献了25.29%、24.97%、20.38%的收入。此外,其在西南、西北、华北市场均有布局。

而周黑鸭则较依赖华中市场。2019年,其来自华中市场自营门店的营收为15.94亿元,占自营门店总营收的58.2%,华中地区的门店数量558家,占比43%。煌上煌则在大本营江西之外,在华南地区有较多布局,在华东、华北则较少涉足。

不过,门店数远远落后的周黑鸭和煌上煌已经意识到问题所在。

2019年11月,周黑鸭首次放开加盟。此前周黑鸭方面曾向时代财经透露,截至4月,周黑鸭在贵阳、南宁、赣州、吉安、徐州共5个城市签约特许经营商,并与全国一个高速服务区达成合作。

煌上煌的进击则更为凶猛。其2018年新增门店数量403家,而2019年则增加至698家。虽然绝味的新增门店数量仍更胜一筹,去年其新增门店数为1039家,不过煌上煌奋起直追,其预计2020年将新开1200家门店。

绝味的门店优势还能保持多久?九德定位咨询公司创始人徐雄俊向时代财经指出,尽管周黑鸭和煌上煌在加速追赶,绝味更有资本和品牌优势。绝味已经占据了很好的门店布局和位置,同时也在继续扩张和开店,“加之疫情影响,线下零售哀鸿遍野,消费力的恢复还需要一定时间,至少在今年上半年,周黑鸭和煌上煌开店会遇到很大的阻力。”

绝味也有隐忧

不过这并不意味着,绝味从此高枕无忧。在营收和净利润都取得亮眼成绩的同时,绝味的毛利率已经连续两年垫底。

周黑鸭凭借着自营的优势,毛利率一向遥遥领先,2017年-2019年,周黑鸭的毛利率分别为60.90%、57.50%、56.50%。

而煌上煌和绝味的毛利率则较为接近。不过,依靠生产技术改造,强化供应链管理及主要原材料战略储备管理,煌上煌实现反超,2017年-2019年,煌上煌的毛利率为34.88%、34.25%、37.53%。同期绝味的毛利率则为35.55%、34.18%、33.93%。

绝味在财报中指出,公司产品原材料占其主营业务成本80%以上,其中鸭脖、鸭掌、鸭锁骨、鸭肠、鸭翅等约占原材料采购总额的50%左右,上述主要原材料的价格波动将影响公司的毛利率和盈利能力。

比起营业收入18.19%的涨幅,绝味的营业成本增速更快,同比增长18.64%至33.42亿元,其中销售费用同比增长17.55%至4.22亿元,主要是运输费、租赁费、人力成本增加。

另一方面,在卤制品领域,实力强悍的跨界选手开始发起围攻。

休闲零食品牌三只松鼠、良品铺子、百草味等纷纷推出卤制品零食,包括鸭脖、鸭爪等零食。在电商平台淘宝上,三只松鼠的鸭脖月销量达到6万,良品铺子为4万,百草味为8.5万,而绝味的销量则不到2000。

食品产业分析师朱丹蓬向时代财经指出,三只松鼠等推出的卤制品,是作为一个补充型产品,主要目的是完善产品矩阵,这与卤制品三巨头的定位不太一样,目前很难对三巨头造成冲击。

“问题关键是,绝味在数字化智能等新零售布局方面远远落后于三只松鼠们,未来在门店的拓展外,其要加强对整个体系的布局,升级新零售。谁掌握了新零售,‘后三国时代’谁就更能突围。”朱丹蓬补充道。

与老对手相比,绝味似乎不太重视电商平台的发展。2019年,周黑鸭和煌上煌来自线上的收入分别为3.57亿和7981.58万元,而绝味仅为729.37万元,同比下滑35.87%。

针对开店计划和线上收入下滑,时代财经22日致电并发送邮件至绝味董秘办,截至发稿,未收到回复。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com