中概股造假频发 资本与公司治理谁之罪?

资本是罪魁祸首吗?

瑞幸22亿元假帐曝光之后,大部分人将指责的目光对准了瑞幸咖啡COO刘剑,以及执行瑞幸咖啡IPO和后续审计的安永会计师事务所。

“这么高比例的业绩造假,光COO是很难操作的,除非根本没有实际发挥作用的内控体系。审计机构似乎也不够尽职。对于实控人的关联人与公司的关联交易,既没有主动披露,也没有被中介机构发现,更没有经非关联董事及独董特别审议及批准。不知道瑞幸是否有过内部举报,是否有对举报的完善调查、处理机制。”国枫(上海)律师事务所合伙人邹林林向时代财经表示。

关于中概股的未来,“美国一直有一股势力,希望大加限制,甚至关闭。”邹林林记得,几年前,一帮国会议员就想通过立法,借中国公司侵犯知识产权或保护不力之名,全面收割中概股,获取巨额赔偿。

“这帮人还在,新冠疫情后会更加激进。美国政府会怎么做,有待观察。希望瑞幸仅是个案,不至于影响全体中概股的生存。”邹林林表示。

瑞幸业绩造假的反思

邹林林认为,瑞幸业绩造假不仅反映出公司内控体系存在漏洞,也凸显了美国上市中概股的几个公司治理问题:

一是独立董事偏少,美国上市公司一半以上是独立董事,董事会对经营班子可以发挥较大的监督、考核、任免作用,但中概股普遍采用非美国上市公司才可以适用的较少的独立董事人数,公司的运营更多的受实际控制人的影响;二是独立董事未必能够发挥应有的对执行董事的监督作用;三是董事会中的中国人对普通法系下的公司治理理念及操作习惯没有充分的培训、理解、敬畏,外籍董事又对中国公司及业务的运营缺乏深度了解,因此,未必能起到应有的作用。

事实上,自2010年起,以浑水为代表的做空机构就开始大肆攻击中概股,致使一些中概股企业存在的财务不真实,内部管理混乱,资本市场知识欠缺等问题迅速曝光。

邹林林坦言,中国公司对在美国上市的法律诉讼风险普遍认识不足,准备也不足。“中国公司既然选择在美国上市,就应当积极面对做空及证券集体诉讼这种挑战。只有经历过这种挑战,才能真正成长并趋于成熟。当然,如果公司本身存在问题,经司法程序而赔偿或受罚,也是活该。”

邹林林介绍,证券集体诉讼在美国很成熟,许多律师以此为生。美国有律所专门针对中概股公司,形成了产业链。此外,做空机制也是良性证券市场的有机组成部分。

“做空机构的做空很大程度也有助于净化证券市场,做空不分‘恶意’‘善意’,做对了获利,做错了认赔。”邹林林认为,“面对做空,公司的危机处理及公关能力就显得特别重要,中国公司这方面显得薄弱。”

造假案之后,尽管瑞幸咖啡写了一封“诚恳”的道歉信,但是,投资者的损失是非常现实的。从最高51美元左右的1股,跌到现在5美元左右1股,跌去了近90%,市值也损失了近50亿美元,不可谓不惨重。

“中概股的投资人类别较多,有中外的机构及散户,其中不乏这样的美国普通民众股民,他们属于中产,对中国友好,有的访问过中国,对中国取得的成就很认可,也希望通过投资中国的上市公司分享中国经济发展的成果。”对于他们成为被割的“洋韭菜”,邹林林坦言,“这是令人痛心的。”

“瑞幸被认为可能是2019年在美上市的最安全、增长最快的中国股票。就连万达体育(Wanda Sports)和斗鱼(Douyu)等去年完成IPO的实力较强的中国公司也表现不佳。当然,针对瑞幸的指控只会加剧美国投资者对中国股市的不确定性和担忧。尽管Covid在短期内令股市承压,但要恢复到IPO价格水平并非易事。”华尔街美股分析师安娜伍德向时代财经表示。

资本是罪魁祸首吗?

在瑞幸爆出业绩造假丑闻以后,瑞幸集团董事长陆正耀和同一批关系密切的私募股权投资者也被推上了风口浪尖。

事实上,近年来独角兽公司屡屡爆出财务造假甚至倒闭。那么,资本真的是压垮它们的罪魁祸首吗?

“资本和独角兽关系比较复杂,也看独角兽类型而定,有一类以烧钱为前提的基本是严重绑定的关系,当然也有不靠资本的独角兽。”资深投资人徐晨向时代财经表示。

“基本就看商业模式了,比如共享经济之类要大量建立基础设施的,包括新零售,这些必须是资本来加速支撑的。没有资本,这些模式基本是跑不起来的,或者说只能小规模经营,很难规模化,基本达不到业务模式所设立的初衷。”徐晨表示。

“与其说是资本压垮的,不如说资本的供应一旦出了问题,由于本身模式的原因,这些独角兽自己就挂了。就像恐龙到了一个食物不足的区域体型再大也是很难存活的,而这个食物就是资本。”

徐晨认为,问题的根源主要在于市场本身的状况。比如过度的竞争、政策的管制、新模式的出现、市场被教育时间过长等,都会导致资本的效率下降,也就意味着达到目标需要更多的资金。

“当资本预期和公司现状达不成一致,没有新的资金进入,那问题就比较严重了。之前建的基础设施还需要支撑,很容易就出现运营不下去的情况,然后会导致行业的踩踏。”徐晨表示。

“理论上说,公司存在的基础是创造客户价值,财务造假主要因为公司创造的价值和公司现有的估值(市值)或者追求的价值之间的矛盾,做出的消极决策和行为。作为一个有积极价值观的公司,遇到此类矛盾,本应反思自己的定位、产品和模式,努力提高产品的刚需性、用户价值和运营效率,促进自身核心竞争力的打造。”创客总部创始人陈荣根向时代财经表示。

“近年来,确实有独角兽公司屡屡爆出财务造假,从公司法人治理的角度来看,资本往往对重大决策有一定的影响力,但是基本没有决定权。”陈荣根认为,这和创始人过于看重快速回报、公司对市场缺乏敬畏、公司业务发展有某些硬伤、资本的压力等都有关系。

“好的市场机制,除了有正向的收益激励,也少不了负面激励,对造假的惩处,造假成本过低也是关键原因之一。”陈荣根表示。

如何与资本共舞?

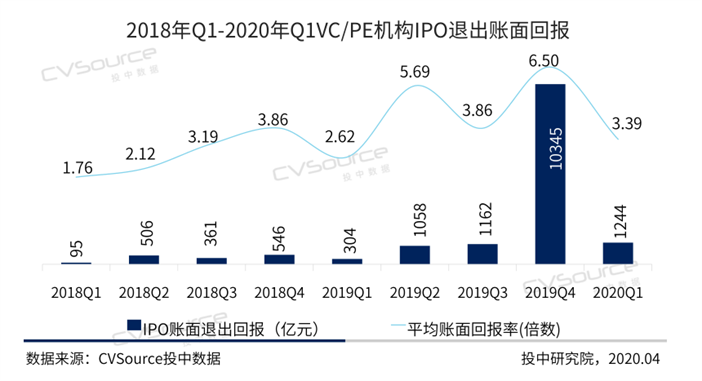

毋庸置疑,资本在独角兽的成长过程中扮演着越来越重要的角色。投中研究院数据显示,2020年Q1,共50家具有VC/PE背景的中企实现上市,VC/PE机构IPO渗透率为53.76%;IPO账面退出回报规模为1244.39亿元,同比上升3.09倍,环比下降87.97%。

“最直接的作为资金方,前期能在公司探索阶段提供启动资金,在公司发展中提供补充资金助力加速发展,在公司失败中是风险共担者,在公司成长中是利益分享者。在公司日常运营过程中,是建议者和支持者,重大事项协助决策,战略规划、经营等方面提供分析和建议,市场、人才和合作伙伴等方面提供资源支持。”陈荣根表示。

陈荣根坦言,“公司与资本之间有可能在业务方向、发展模式和经营理念等方面产生分歧,合作之前双方都要认真评估彼此,做好长远合作打算。”

独角兽相关调研报告显示,独角兽能够快速崛起,往往依赖于深耕某一细分领域而在成长期步入成熟期,必须拓宽企业的护城河。

生态闭环的建立依赖于企业在深度和广度两个方面的突破,这个过程中企业的诉求可能与早期的风险投资机构存在冲突:一方面,业务版图的扩张一般需要的资金数额较大,风险投资机构难以满足;另一方面,企业选择多元化战略时,原本专注于特定领域投资的风险投资机构可能会倾向于相对保守的决定。

此外,企业新进入领域与风险投资机构已投资的其他企业可能是竞争关系,而后者更大概率不愿意看到这种竞争的出现。

但是,如果企业沿着既定的路径往下走,往往阻力较小,也意味着难以突破。那么,独角兽应该如何处理与资本的关系?

陈荣根的建议是,公司最好立足于自己的愿景、价值观来做判断和决策,主动调动资本的积极性,可以把资本看作资金提供方、咨询对象、资源的提供者。

“在合作过程中摆正各自的位置,恪守契约精神,以专业的方式面对和处理问题,双方应以公司利益的大局为重。”陈荣根表示。

“水可载舟,亦可覆舟。创业企业要回归本源,专注核心业务,而不是为了迎合资本。二者应该相辅相成,互相赋能;倘若创业者仅是为了融资而讲故事,最后只能自欺欺人,损人不利己。”盛势资本创始人魏其芳向时代财经表示。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com