时代热评 | 汤明芳履新贵阳农商行背后:不良率骤降,多处财务数据“打架”

时代商学院研究员 孙一鸣

【事件概述】

近日,银保监会官网披露,贵州银保监局核准汤明芳担任贵阳农村商业银行(以下简称“贵阳农商行”)董事、行长资格。至此,这家“网红银行”——贵阳农商行终于揭开新任行长面纱。

据贵阳市人民政府网显示,2019年11月1日,贵阳农商行行长安德治被贵阳市政府人事部门建议免去行长职务,同时推荐汤明芳为新行长候选人。出任贵阳农商行行长之前,汤明芳为该行党委委员、副行长。

2018年7月,因2017年不良贷款率大幅飙升至19.54%,核心一级资本充足率降至-1.41%等原因,贵阳农商行信用评级遭下调,由此引发外界关注,成为“网红银行”。

近两年,贵阳农商行进行大刀阔斧改革,多项经营指标持续改善,但其资本充足率仍远未达标,资产利润率偏低等问题也仍待改善。此外,时代商学院研究发现,贵阳农商行在《2020年度同业存单发行计划》(以下简称《计划》)与2018年年报中披露的多项财务指标存在不一致现象,部分数据相差之大令人咋舌。

3月13日,时代商学院就上述问题向贵阳农商行发函询问,但截至本报告发布,未获回复。

【分析解读】

一、高管与贵阳银行渊源颇深

贵阳农商行是贵州省第一家股份制农村商业银行,由原贵阳市云岩、南明、小河、白云四城区农村信用社(合行)整体改制而成,于2011年12月23日正式挂牌。贵州金融控股集团有限责任公司和贵阳金阳建设投资(集团)有限公司分别为第一大、第二大股东,两者实际控制人分别为贵州省财政厅、贵阳市国资委。

时代商学院了解到,赴任贵阳农商行之前,汤明芳在同城曾担任贵阳银行小河支行行长、贵阳银行花溪支行行长等职务。2016年11月,汤明芳进入贵阳农商行,担任副行长;2019年9月担任贵阳农商行党委副书记。

贵阳农商行现任董事长李忠祥也出自贵阳银行。2018年11月13日,贵阳市人民政府决定免去李忠祥所任贵阳银行行长职务,将其调至贵阳农商行任董事、董事长。

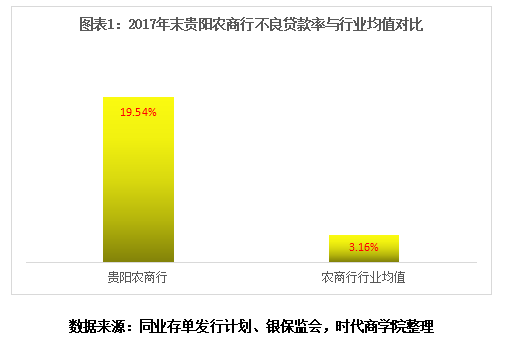

2018年7月,中诚信国际在对贵阳农商行出具的信用等级通知书中披露,截至2017年末,贵阳农商行逾期贷款余额为103.64亿元,占总贷款的比例为25.82%;逾期90天以上贷款余额为97.56亿元,占总贷款的比例为24.3%;不良贷款余额为78.43亿元,不良贷款率为19.54%,较年初提升15.41个百分点,远高于行业均值;拨备覆盖率较年初下降127.1个百分点至34.15%,远低于监管要求。由此,贵阳农商行高企的不良率暴露在市场的聚光灯下,一时成为外界关注的焦点。

2018年11月,在贵阳市政府和地方国资委的运作下,贵阳银行原行长李忠祥临危受命,调任贵阳农商行董事、董事长。在其领导下,贵阳农商行通过转化、重组、科技手段清收、打包处置和发展稀释等手段,大力度处置不良资产,使得贵阳农商行不良贷款率得以大幅下降。

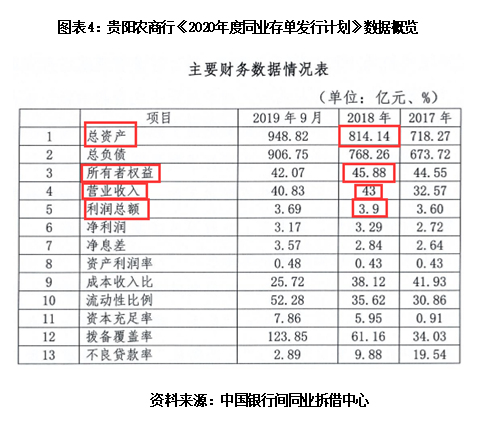

近两年来,在李忠祥和汤明芳等原贵阳银行系高管的治理下,贵阳农商行迅速扭转经营颓势。据贵阳农商行《计划》,截至2019年9月末,贵阳农商行总资产为948.82亿元,较2017年末增加230.55亿元,增幅为32.1%;2019年前三季度,营业收入为40.83亿元,较2017年末增加8.26亿元,增幅为25.36%。

二、资产利润率低于行业均值

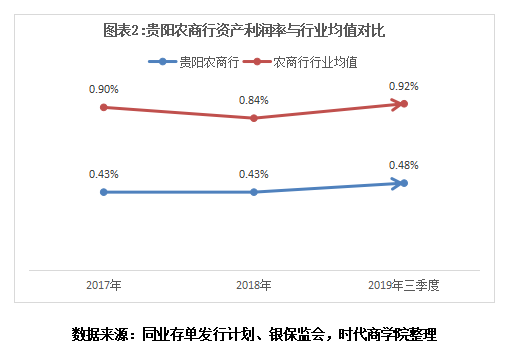

尽管多项经营指标持续改善,但时代商学院发现,贵阳农商行盈利能力仍相对较低,资产利润率处于行业下游水平。

2017年、2018年、2019年前三季度,贵阳农商行资产利润率分别为0.43%、0.43%、0.48%,而同期农商行的资产利润率行业均值分别为0.9%、0.84%、0.92%,可以看出,近三年贵阳农商行资产利润率仅为行业均值一半左右。

时代商学院认为,贵阳农商行定位于服务“三农”和小微企业,经营区域受限,产品及服务品种较为单一,业务运营较易受当地经济环境变动影响,盈利能力也受较大制约。尤其随着贵阳大数据产业的崛起,各大商业银行纷纷进驻贵阳,这或进一步压制贵阳农商行的发展空间,在一定程度上对其经营状况产生不利影响。

三、不良率骤降,资本充足率仍未达标

不良贷款率是衡量商业银行风控能力的重要指标。

2015年末、2016年末、2017年末,贵阳农商行的不良贷款率分别为2.93%、4.13%、19.54%。2018年,中诚信国际发布评级报告,将贵阳农商行的主体信用等级由AA-下调为A+。贵阳农商行高达19.54%的不良贷款率成为外界关注的焦点。

彼时,贵阳农商行回应称,应监管部门要求,该行在2017年将逾期90天以上贷款纳入不良贷款核算,因而导致年末不良贷款激增。

不过,时代商学院发现,早在2016年末,贵阳农商行的逾期贷款余额已达113.05亿元,较2015年末增加54.91亿元,逾期贷款占总贷款的比重为34.01%,其中逾期90天以上贷款占比为25.75%。彼时该行对大部分逾期90天以上贷款未计入不良贷款,因此2016年末不良贷款余额仅为13.74亿元。即便如此,2016年末其不良贷款率较2015年末增加1.2个百分点,升至4.13%。

近两年来,贵阳农商行通过现金清收、批量转让、以物抵债、呆账核销等多种手段,加快处置和盘活存量不良资产,严控新增贷款风险,不良资产风险迅速下降。

据贵阳农商行《计划》,2017年末、2018年末、2019年三季度末,贵阳农商行的不良贷款率分别为19.54%、9.88%、2.89%,呈逐年下降态势。

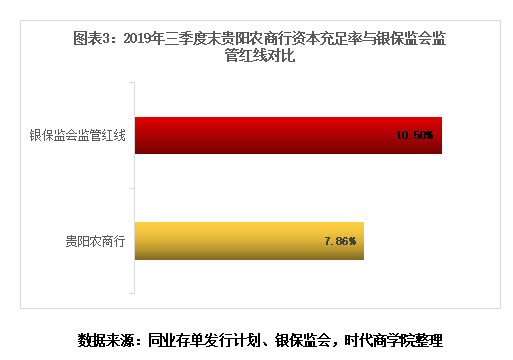

不过,时代商学院发现,贵阳农商行资本充足率仍未达标。

截至2019年三季度末,贵阳农商行资本充足率仅为7.86%,远低于银保监会公布的警戒线(10.5%);拨备覆盖率为123.85%,亦低于农商行的行业均值(130.81%)。

贵阳农商行在《计划》中表示,由于处置不良贷款消耗了拨备及利润,出现了资本充足率虽呈明显上升和改善趋势但还未完全达到监管要求的情况,该行将在2020年开展增资扩股、发行二级资本债券等多渠道补充资本工作。

四、财务数据“打架”

需要注意的是,时代商学院在研究时发现,贵阳农商行在《计划》及2018年年报中披露的多项财务指标出现多处不一致的地方,部分数据相差巨大。

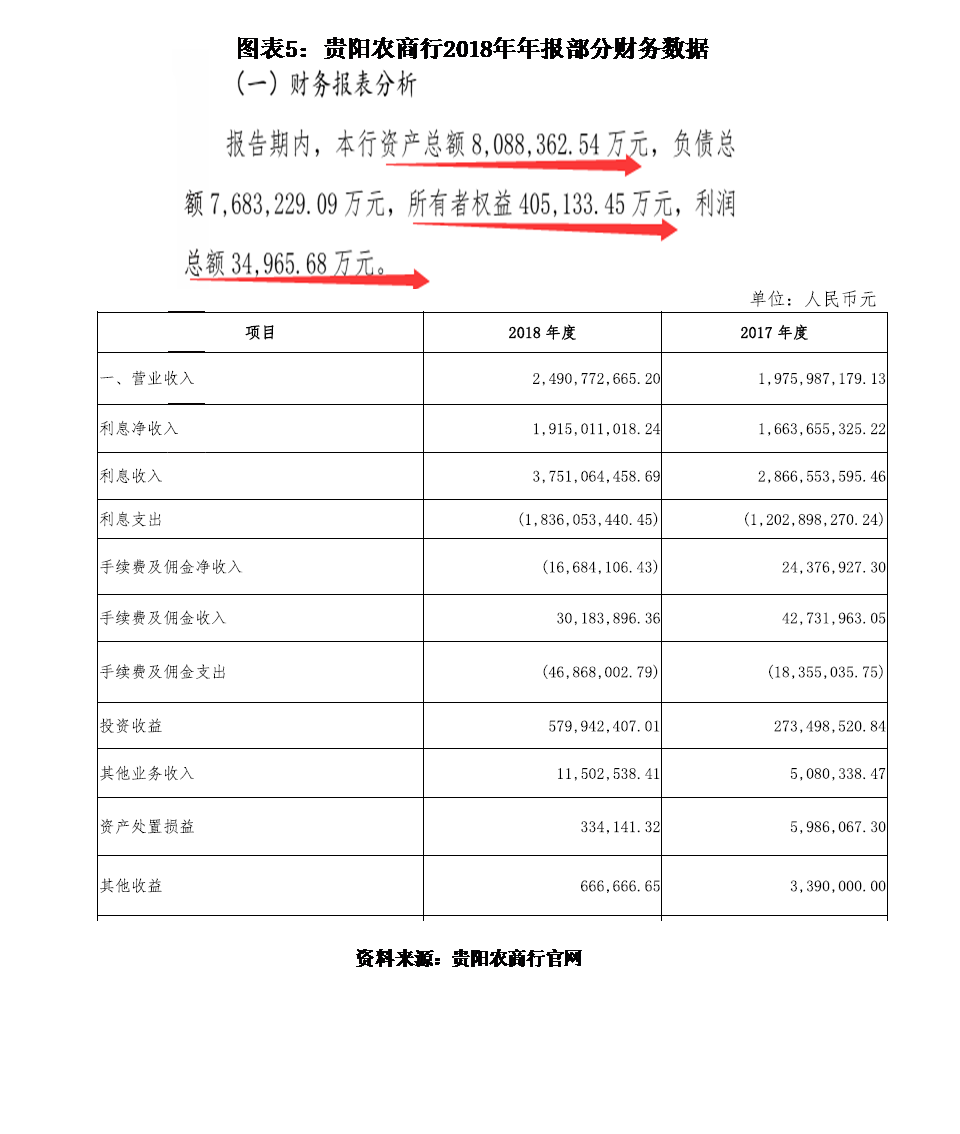

《计划》显示,2018年末贵阳农商行总资产为814.14亿元,所有者权益为45.88亿元,利润总额为3.9亿元。但其2018年年报披露,2018年末其总资产为808.84亿元,所有者权益为40.51亿元,利润总额为3.5亿元,三项指标相差巨大。

《计划》显示,2017—2018年,贵阳农商行营业收入分别为32.57亿元、43亿元,而2018年年报披露,2017年、2018年贵阳农商行营业收入分别仅为19.76亿元、24.91亿元,两项指标分别相差12.81亿元、18.09亿元,数额之大令人咋舌。

资料显示,贵阳农商行2018年报由天健会计师事务所(特殊普通合伙)重庆分所审计,后者出具了标准无保留意见的审计报告。同时,贵阳农商行董事会、监事会及董事、监事等高层管理人员保证该报告不存在任何虚假记载、误导性陈述或重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。

贵阳农商行《计划》则是该行根据央行《同业存单管理暂行办法》有关规定,经央行备案,在全国银行间市场公开发行的同业存单计划。

为何两份重要的文件会出现如此大的会计差错?3月13日,时代商学院就该问题向贵阳农商行发函询问,但截至本报告发布,未获回复。

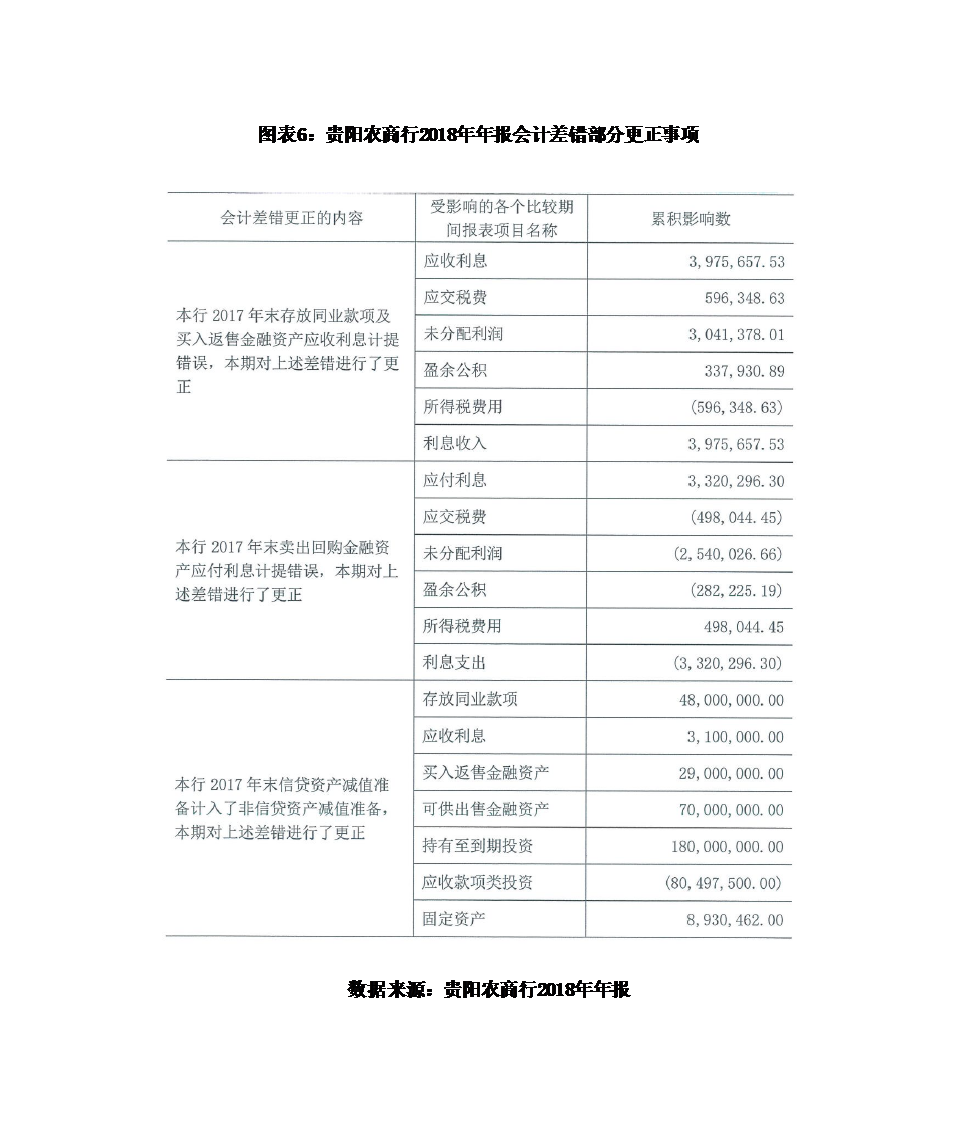

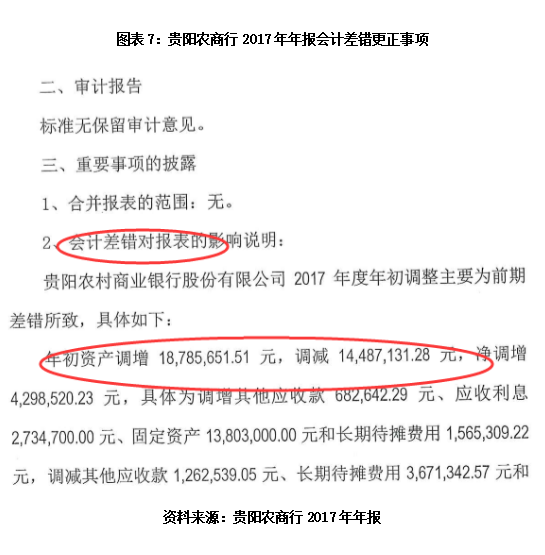

无独有偶,时代商学院还发现,贵阳农商行2017年年报和2018年年报均进行过10余处会计差错更正,涉及应收利息、应交税费、未分配利润等重要科目。这不禁让人怀疑,贵阳农商行是否存在会计基础工作薄弱和内控缺失等问题?

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及微信公众平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:TimesBusiness@163.com)

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com