新巨丰与大客户连续三年数据打架,研发费用仅数十万

时代商学院研究员 陈佳鑫

实习研究员 周俊希

7月23日,山东新巨丰科技包装股份有限公司(以下简称“新巨丰”)首发过会,拟登陆创业板,但这并不是新巨丰第一次闯关IPO。

2017年6月,新巨丰曾提交在沪市主板首发上市的申请,2018年4月进行预披露更新,但在2018年5月,公司主动撤回上市申请。2020年9月23日,新巨丰再次提交招股说明书,但拟上市板块变成创业板。

虽然新巨丰已过会,但外界对其质疑仍未停止,毕竟,一家公司与客户供应商数据对不上的情况时有发生,出入通常不会很大,但像新巨丰与伊利股份(600887.SH)数据完全对不上的情况还是比较罕见。

时代商学院研究发现,新巨丰在招股书中连续三年列出对伊利股份存在“上亿元”的应收账款,而伊利股份连续三年的年报中,却不认为有对关联方新巨丰的应付账款,两家关联企业数据严重打架令人费解。此外,新巨丰还存在客户集中度过高、研发能力不足等问题,7月21日,时代商学院就上述问题向新巨丰发函提问,截至发稿前,对方未作回应。

与伊利股份数据打架

新巨丰是以无菌包装的研发、生产与销售为主营业务,是内资控股第一大无菌包装供应商。

作为新巨丰第一大客户的伊利股份,也曾是持股比例最高的股东,双方存在着较大的利益关系。据招股书显示,2018—2020年(下称“报告期内”),新巨丰前五大客户销售金额占主营业务收入的比例分别为91.29%、91.78%和89.16%,其中,伊利占主营业务收入比例分别高达74.44%、73.13%和70.77%。由此观之,新巨丰对“伊利”存在非常大的依赖。而作为新巨丰第一大客户,伊利也曾持有伊利股份18%的股权。

因此,伊利与新巨丰的关联交易也一直被业界认为是新巨丰第一次IPO的“拦路虎”。根据《深圳证券交易所创业板股票上市规则》中关于关联人的规定:持有上市公司5%以上股份的法人或一致行动人为上市公司的关联法人。“关联交易”一旦出现,难免会成为监管层关注的重点。

而就在新巨丰再度闯关IPO前夕,伊利股份竟然“自觉”地转让了部分股份,这一举措仿佛是为了消除双方关联交易对新巨丰二次冲刺IPO的影响。2019年10月23日,伊利与苏州厚齐、BRF分别签署《股份转让协议》,伊利将其持有的新巨丰的10.26%的股权转让给苏州厚齐,将持有的新巨丰的2.94%股权转让给BRF,并于2020年3月20日完成相关转让事项的工商变更备案。至此,伊利所持有新巨丰的股权由原来的18%变为4.8%,降至5%以下,可以不被认定为关联方。尽管根据规定,伊利股份股权转让后12个月内仍视为关联方,但据招股书描述,此后便不再存在与伊利股份的关联交易。

但是,在“无利不往”的资本市场上,伊利“不增反减”的举措就变得让人百思不得其解。据招股书计算,伊利股份2019年10月转让股份时,新巨丰的估值约为17亿元。而据新巨丰2020年9月发布的招股书计算,此次IPO中,新巨丰拟发行新股不超过6300万股,募资5.4亿元,新巨丰的估值约为54亿元,是伊利股份转让时估值的3倍以上。若伊利股份不转让股权,有望获得更大的收益,面对如此高额回报,伊利究竟为何愿意转让出13.2%的股权呢?

据招股书相关数据显示,报告期内,新巨丰对伊利销售的平均单价分别比非关联方低0.40%、1.97%和2.63%。如此看来,新巨丰与伊利的交易价格和与非关联方的交易价格差异并不大,在合理范围内,伊利为何仍要出让股份避嫌?

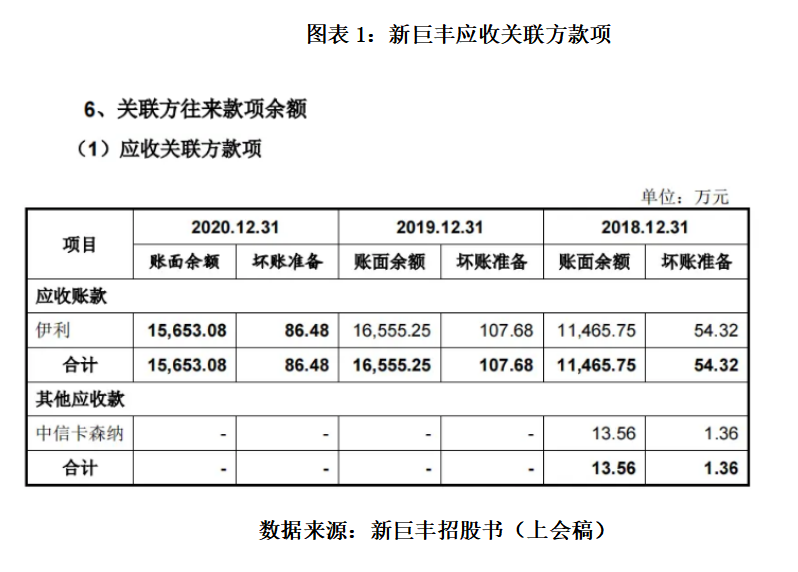

时代商学院发现,这可能与关联交易真实性有关。经相关数据对比后发现,新巨丰与伊利股份披露的数据存在明显出入。据新巨丰招股书披露,其对伊利2018年末、2019年末和2020年末的应收账款分别为11465.75万元、16555.25万元和15653.08万元。

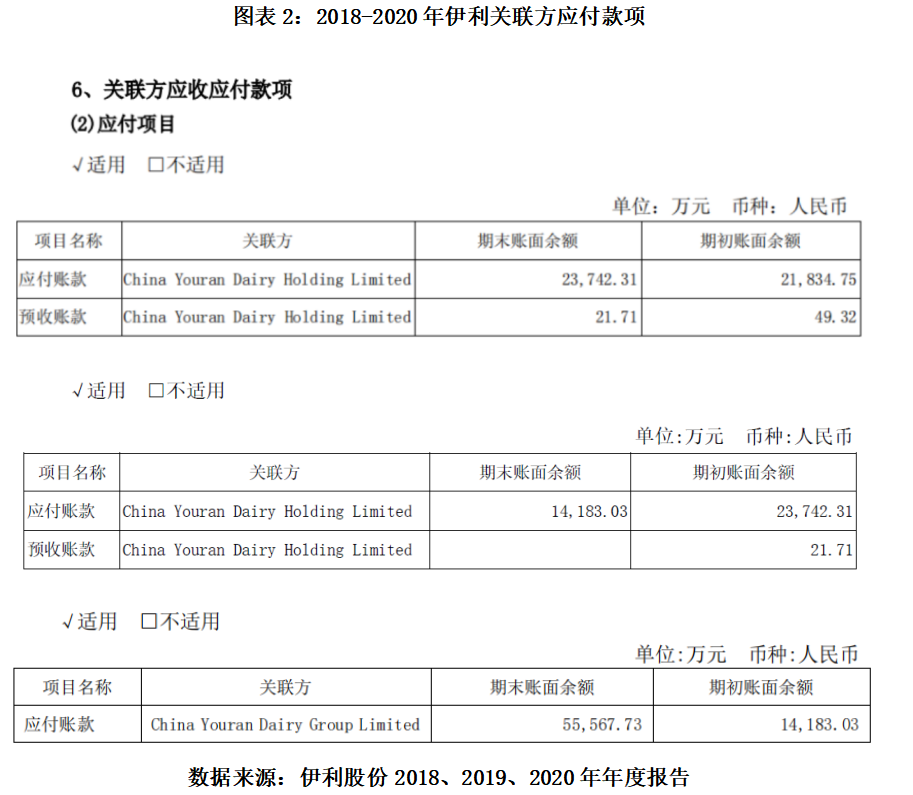

而据伊利股份2018年、2019年和2020年年度报告,伊利股份皆将与新巨丰的交易列为关联交易,但奇怪的是,伊利股份披露的关联方应付账款上并没有出现新巨丰的应付账款,2018—2020年,伊利股份披露的关联方应付账款便只有China Youran Dairy Group Limited的应付账款。

理论上,新巨丰存在对伊利股份的应收账款,伊利股份便同步存在对新巨丰的应付账款,而双方的数据却有明显出入,这里无法分清到底是新巨丰的数据有误,还是伊利股份的数据有误。

如果新巨丰的应收账款数据有误,而应收账款通常来源于收入确认后计入,那新巨丰的收入数据也可能有误,会否存在虚增收入的情况?需要上市委密切关注。

关联交易一直是监管及外界关注的重点,新巨丰是否因担心与伊利股份的部分交易真实性被严查,从而欲将伊利股份变成非关联方,以减少外界对其与伊利股份交易的关注?

研发费用仅数十万,毛利率与同行差异大

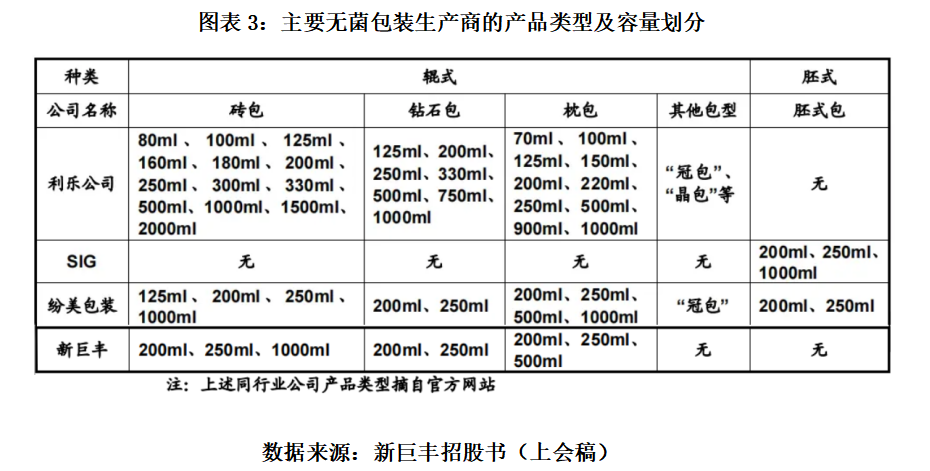

据其招股书披露,2017—2019年,新巨丰在国内液态奶无菌包装销售市场份额分别为8.4%、8.9%和9.2%,呈现逐年上升趋势,但增长缓慢,依旧低于10%。据招股书数据显示,利乐公司市场份额占比超50%,SIG集团和纷美包装超10%。除此之外,山东本土还有多家如山东碧海、青岛利康、济南泉华等实力雄厚的同行企业,国内液态奶无菌包装市场呈现出“一超多强”的局面。作为业内巨鳄的利乐公司,在商品类型和容量划分等方面,水平更是远超新巨丰等其他企业。

树大必会招风。2016年,利乐公司曾因违反《反垄断法》被行政处罚,这原本是新巨丰抢占份额的好机会,但或由于自身研发弱,产品竞争力跟不上,其市场份额增长缓慢,两年时间份额仅提升0.8%。

据招股书披露,2018-2020年,新巨丰的研发费用分别为73.82万元、22.19万元、438.61万元,占营业收入的比例分别仅为0.09%、0.02%、0.43%。特别是2018年和2019年,相比于近10亿的营收,数十万的研发费用聊胜于无。讽刺的是,2020年才略微提高的研发投入费用,却被查出其中近九成用于材料及折旧摊销费用。

而据招股书,报告期内,同行业可比公司研发费用率的平均值分别为1.23%、1.45%和1.22%,也就是说,新巨丰的研发投入明显低于平均水平。

专利方面,新巨丰目前仅拥有10项实用新型专利和2项发明专利,且这12项专利均为2017年及以前申请,即2018年至今未有新专利产出。

2019年11月,新巨丰以利乐滥用市场支配地位的理由,要求利乐赔偿其经济损失1亿元,欲利用反垄断继续打击对手。但是,打铁还需自身硬,在自身产品力难以替代对手、周边诸强环绕的情况下,新巨丰实现抢占市场份额的目标可谓是举步维艰。

值得一提的是,报告期内,同行业可比公司的毛利率平均值分别为19.25%、19.88%和19.07%,同期新巨丰的毛利率分别为29.86%、30.85%、34.81%,新巨丰的毛利率比平均水平高出10个百分点以上,且连续增长的趋势也与同行相悖。对于研发投入少、市场份额占比不高、专利“吃老本”的新巨丰,如此优秀的毛利率数据以及与同行相悖的走势是否合理,值得上市委重点关注。

总结

新巨丰与绝对大客户兼关联方“伊利股份”披露的数据严重打架,新巨丰在招股书中连续三年列出对伊利股份“上亿元”的应收账款,而伊利股份连续三年的年报中,却不认为有对关联方新巨丰的应付账款。

此外,相比于近十亿的营业收入,2018—2019年新巨丰每年的研发投入仅为数十万,同期研发费用率不到0.1%,且专利数量少,无一不透露出新巨丰研发能力之弱。而如此的研发能力,却获得显著高于同行的毛利率,且毛利率走势与同行相悖,实在令人费解。

参考资料:

《深圳证券交易所创业板股票上市规则》.深交所

《山东新巨丰科技包装股份有限公司招股说明书》(上会稿).深交所

《伊利股份2018年年度报告》.公司公告

《伊利股份2019年年度报告》.公司公告

《伊利股份2020年年度报告》.公司公告

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com