长威科技一度冲A折戟,9成营收依赖福建,经营性现金流暴跌

2020-09-18 11:51:49

来源: 时代商学院

时代商学院研究员 孙沐霖

2018年,福州市荣获工业和信息化部授予的全国首个“中国软件特色名城”称号,有6家福建企业跻身2019中国软件百强企业榜。长威信息科技发展股份有限公司(以下简称“长威科技”)也是一家诞生于福州的软件公司。

长威科技是一家从事智慧城市建设的信息技术企业,专注于智慧治理、智慧应急、政务民生等领域开展业务,为各级党政机关、金融、企业等客户提供集智慧应用开发、系统集成服务、运维和技术服务于一体的综合信息技术服务。9月4日,上交所官网披露,长威科技科创板上市申请已获受理。

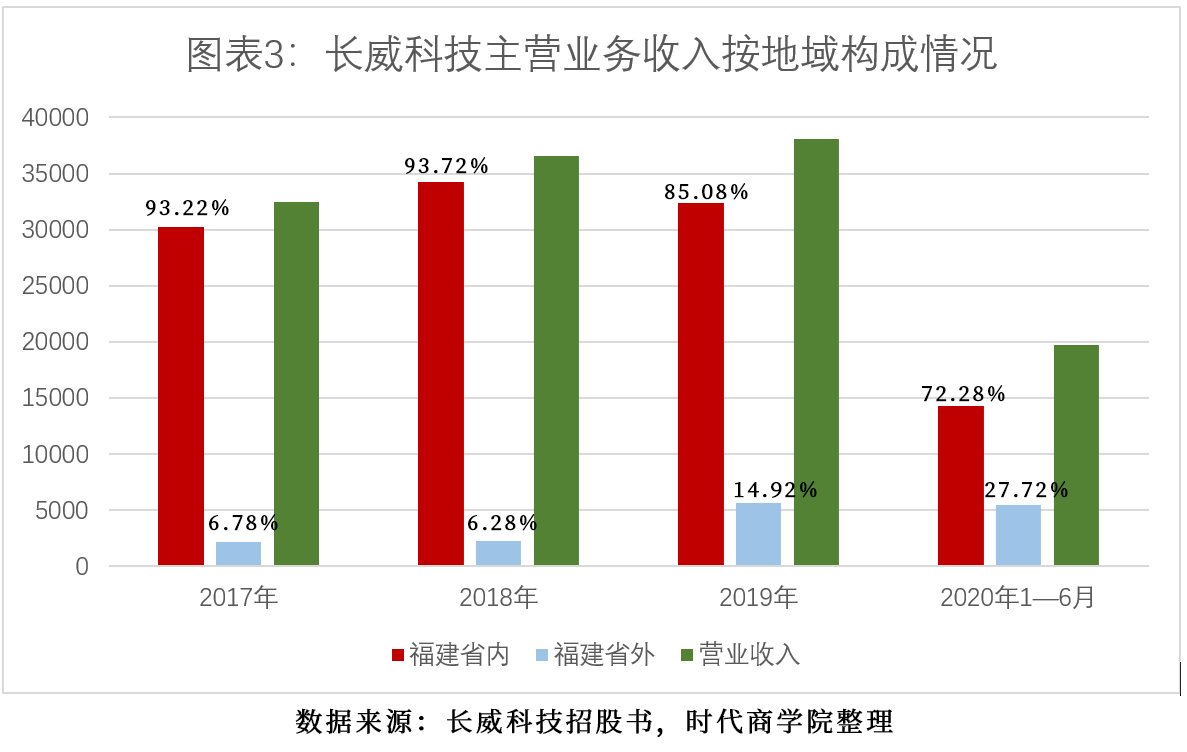

时代商学院查阅其招股书发现,2017—2019年,长威科技来自福建省的营收占比分别为93.22%、93.72%、85.08%,业务区域集中度过高,业务规模较小,近年来其营收增速落后于行业增速。

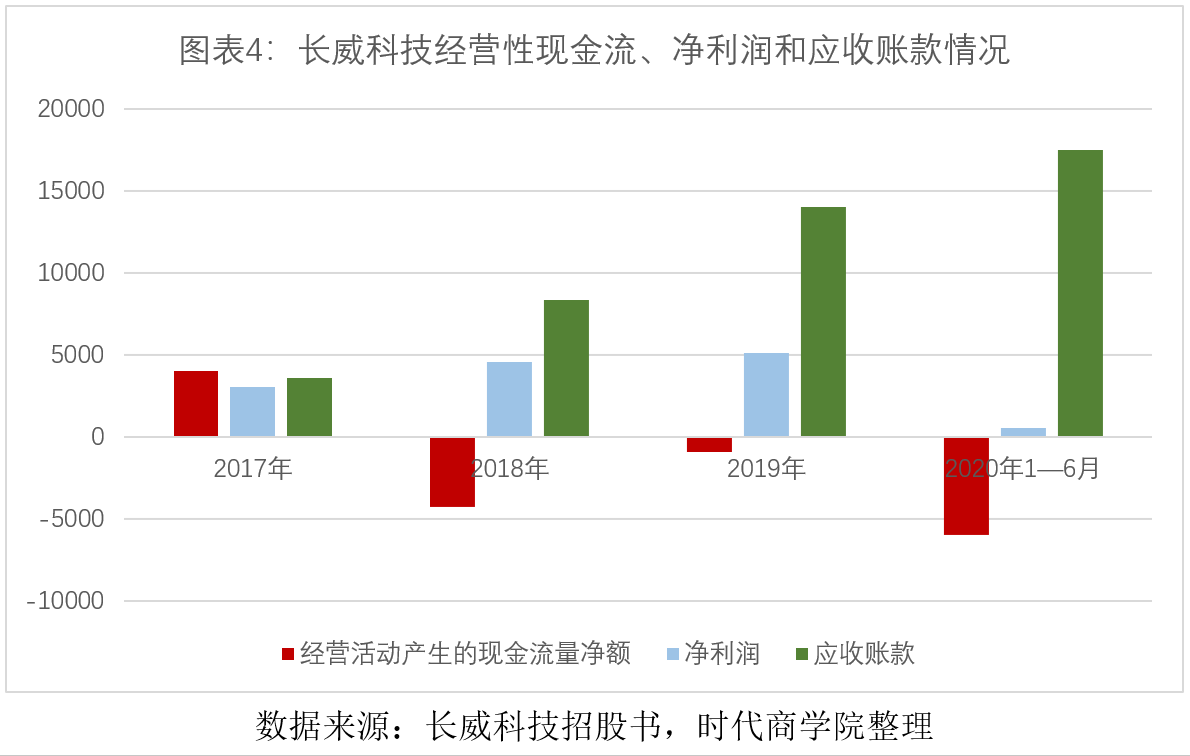

营收失速,但应收账款却一路高歌,报告期内其应收账款增速分别为131.73%、68.12%、24.88%,而经营性现金流因此暴跌,自2018年起持续为负,远低于净利润。

9月11日,时代商学院就以上问题向长威科技发函询问,但截至发稿未收到回复。长威科技IPO基本信息如图表1所示。

一、两年前冲A折戟,过度依赖兴业银行

长威科技的前身为长威有限,成立于2000年3月1日。该公司的创始人系洪我河、林元坤,出资额合计200万元,而2014年1月8日,长威有限变更为股份公司,法人代表和第一大股东为林韶军,上述创始人已不见身影。截至招股书签署日,长威科技的实际控制人为林韶军,直接持股37.62%,通过正德投资、有恒投资和荣安投资分别间接持股5.3%、5.37%和0.52%,合计持有长威科技48.28%的股份。

1967年出生的林韶军毕业于厦门大学计算机系,本科学历。曾任福州大学数学系助教、福建省轻工业厅所属轻工业研究所工程师、香港建新控股有限公司电脑部经理等。现任长威科技董事长兼总经理。

事实上,这是林韶军第二次带领长威科技叩关上交所。证监会官网显示,长威科技最早于2016年12月披露了招股书,拟登陆上交所。2018年又更新了一版招股书。

此前的招股书显示,2013—2017年6月,长威科技90%以上的收入都来自福建省内,近5成营收依赖兴业银行,应收账款占总资产的比重超6成,还存在现金流大起大落,扣非净利润连续3年不足3000万元等问题。

具体来看,2013—2015年,长威科技来自兴业银行的业务收入占其收入总额的比例分别为57.83%、51%、34.42%和36.27%。该公司的营业收入主要依赖福建省内,而福建省外的营业收入均是来自大客户兴业银行下属的各分行。

为何偏偏是兴业银行?时代商学院查阅其招股书发现,在长威科技从一个硬件平台系统集成商转变为软硬件系统集成商的过程中,2002年的“兴业银行视频会议系统”项目订单对长威科技的转型具有里程碑式的重大意义。而兴业银行的第一大股东为福建省财政厅。此后,长威科技在福建省政务行业系统集成领域打开了市场。其客户以各级党政机关等相关政府部门和大型企事业单位为主,着重参与大型智慧城市项目的招标建设。

长威科技对单一大客户的依赖性过高,对该客户容易失去议价能力。长威科技在2018年更新的招股书中显示,在客户要求下,公司放宽了主要客户兴业银行、泉州银行、兴业证券等公司的信用期。截至2020年6月,尽管长威科技对兴业银行的依赖度有所下降,但兴业银行仍是长威科技的第二大客户。

长威科技首次冲A以失败告终,本次IPO拟登陆科创板,但其业务区域集中、经营性现金流不稳定、应收账款占比高等问题依然存在。

二、业务过于集中,走出福建困难重重

招股书显示,2017年、2018年、2019年、2020年1—6月,长威科技的营业收入分别为3.25亿元、3.66亿元、3.8亿元和1.97亿元,2018年营收增长率为12.55%,2019年营收增长率为4.1%,复合增长率为8.24%。

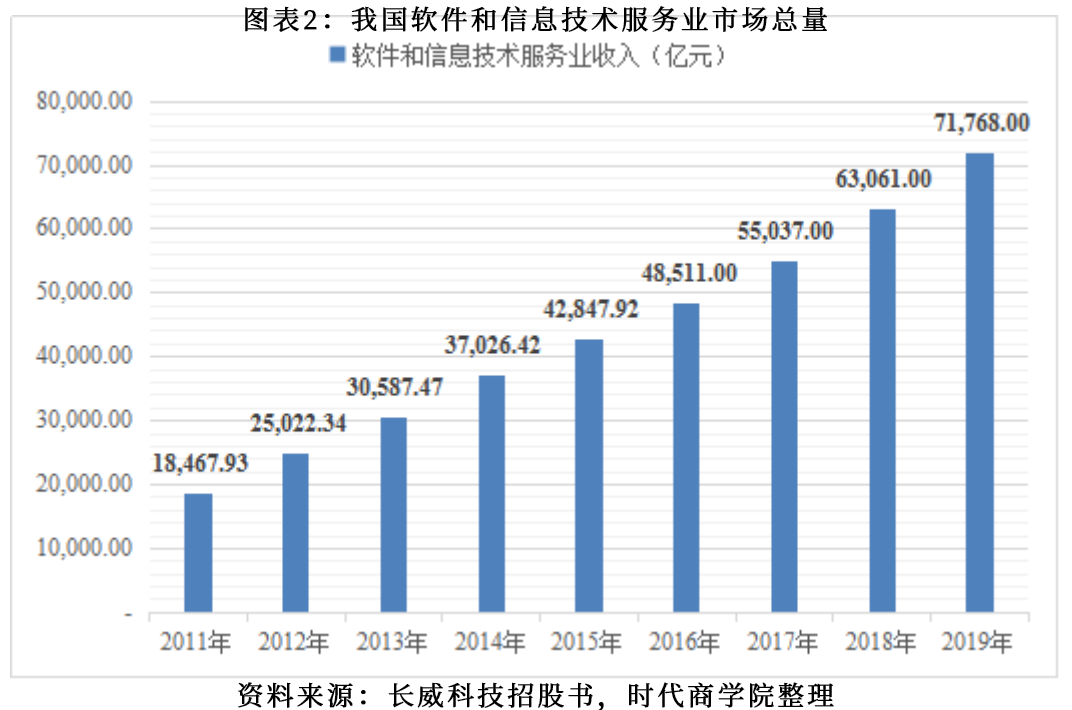

2011—2019年,我国软件和信息技术服务业市场总量保持快速增长的趋势,软件和信息技术服务业收入年复合增长率为18.19%,其中2018年和2019年的收入增速分别为14.57%和13.8%,而长威科技的营收增速未能跑赢行业收入增速。

报告期内,长威科技来自福建省内的业务收入占比分别为93.22%、93.72%、85.08%和72.28%,业务区域过于集中,其客户集中度也较高,该公司来自前五大客户的销售占比分别为73.24%、62.9%、53.93%和56.5%。

从福建省软件和信息技术服务业的收入来看,2018年收入增长率为15.76%。2018年超9成营收来自福建的长威科技,其营收增速也未能跑赢福建省软件和信息技术服务业。

根据赛迪智库的研报显示,福建省数字经济发展基础指数在全国各省份中排名未进前五,属于第二梯队,福建省政务新媒体建设、政府网上服务发展水平居于中上但非领先。长威科技宣称要“根植福建、立足海西、辐射全国”,但经营20年仍挣扎于福建市场。

早在2016年的招股书中,长威科技就表示计划在稳定福建省市场的基础上着重开拓省外市场,但直至2018年长威科技的省外市场开拓计划仍毫无起色。

自2019年起,长威科技的业务集中问题略微有所好转,而背后却是销售费用率高企。报告期内,长威科技的销售费用率分别为6.56%、6.85%、10.19%和11.07%,同行可比上市公司的销售费用率均值分别为6.54%、6.26%、5.9和8.15%。长威科技2019年的销售费用率开始大增,接近同行均值2倍。

令人费解的是,新型智慧城市建设的需求并不仅限于福建省,福建新型智慧城市建设水平也并非领先全国,但长威科技开拓福建省外业务为何困难重重?该公司的核心竞争力存疑。

三、经营性现金流暴跌,应收账款高企

报告期内,长威科技的经营活动现金流量净额分别为4037万元、-4302万元、-933万元和-5949万元,经营性现金流十分不稳定。

长威科技解释称,2018年经营活动现金流量净额下降较多的主要原因是销售商品、提供劳务收到的现金减少,而购买商品、接受劳务支付的现金增加所致。

报告期内,长威科技的净利润分别为3068万元、4553万元、5109万元和540万元。其经营活动现金流量净额自2018年起开始暴跌,未能覆盖净利润。

长威科技在招股书中解释,2018年、2019年其净利润与经营活动现金流量净额差异大的原因,主要是存货、经营性应收项目占用资金增加较多,而相应的经营性应付项目未同比例增加。

时代商学院查阅其应收账款发现,2017年、2018年、2019年、2020年1—6月,长威科技的应收账款账面价值分别为3602万元、8347万元、1.4亿元和1.75亿元,分别占同期公司总资产的9.84%、18.57%和26.25%和30.92%。经计算,其应收账款增速分别为131.73%、68.12%、24.88%,远超同期营业收入增速。

长威科技应收账款的增速远超营业收入的增速,或是导致长威科技经营活动现金流暴跌的主要原因。

长威科技表示其应收账款较大的原因是,其应收账款客户主要为政府部门以及大型企事业单位等资信程度较高的客户,其付款审批流程相对较长。但对于应收账款增速为何如此之高,长威科技并未解释。根据长威科技此前披露的招股书来看,2016年其应收账款占同期总资产的比重一度超过50%,长威科技的应收账款管理能力仍需加强。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及其它公众平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:TimesBusiness@163.com)

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com