盛泰集团曾为雅戈尔子公司,关联交易频繁,财务杠杆远超同行

2020-09-18 11:46:06

来源: 时代商学院

时代商学院研究员 杨志鸿

浙江盛泰服装集团股份有限公司(以下简称“盛泰集团”)主要从事纺织面料及成衣的生产与销售,是一家服务于国内外中高端品牌的纺织服装行业全产业链跨国企业,当前产能分布于中国、越南、柬埔寨、斯里兰卡以及罗马尼亚。

公开消息显示,近期盛泰集团创业板的IPO申请已获深交所受理。

盛泰集团前身为雅戈尔集团股份有限公司(以下简称“雅戈尔集团”)子公司,目前仍与雅戈尔集团关系密切,从董事长的任职经历到经营活动的频繁往来,雅戈尔集团的烙印都挥之不去。另外,2019年该公司的借款总和已达23.72亿元,财务费用达1.3亿元,在当前情况下,盛泰集团若不举借新债将无法偿还借款本息。若因资金周转问题触发提前偿还条款,该公司恐丧失持续经营能力。

盛泰集团IPO基本信息如下:

8月17日,时代商学院就以上问题发函盛泰集团询问,该公司回复称,2018—2019年度公司财务费较前一年度增长主要系2018年公司完成收购原参股公司越南盛泰纺织后,将其长期借款并表,相应增加了利息支出所致。客户方面,该公司回复称,其与主要客户合作关系较为深厚,与部分主要客户形成深度合作关系。

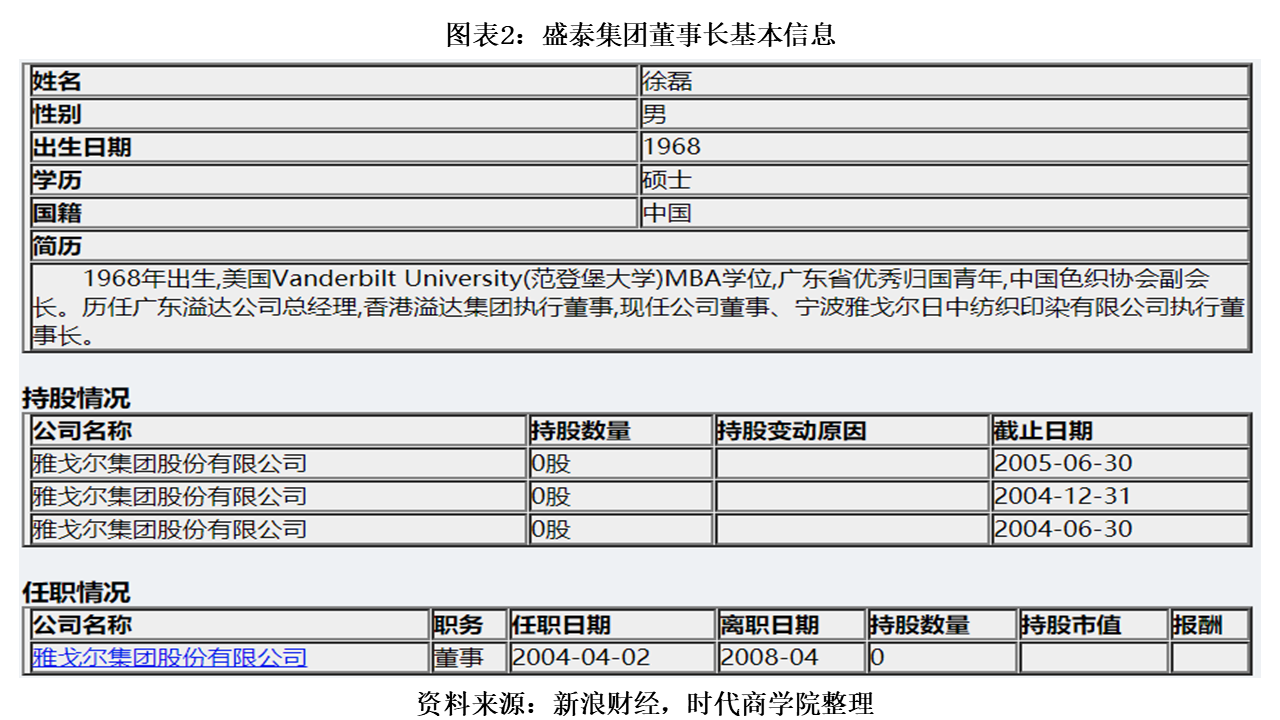

一、董事长同时就职宁波盛泰、雅戈尔集团

截至招股书签署日,盛泰集团的控股股东为宁波盛泰纺织有限公司(以下简称“宁波盛泰”),持有盛泰集团33.7%的股份。实际控制人为徐磊,通过宁波盛泰、香港盛泰及其一致行动人合计控制该公司48.15%的股权。

徐磊早前曾在广东溢达纺织有限公司(以下简称“溢达集团”)担任总经理,后因能力出众,成为香港溢达集团执行董事,后又跳槽至雅戈尔集团、雅戈尔日中纺织印染有限公司,分别担任董事、执行董事长。徐磊曾被评为广东省“优秀归国青年”,2004年至今任宁波盛泰董事长,2007年至今任盛泰集团和盛泰针织董事长,2012 年至今任新马服装董事长,2014年至今任香港盛泰董事长。

值得一提的是,溢达集团曾被称为纺织行业的黄埔军校,徐磊便是“毕业生”之一。从溢达集团离职后, 徐磊带领了大量骨干进入雅戈尔集团,助雅戈尔发展升级。另外,时代商学院查询公开资料发现,徐磊于2004年4月2日正式在雅戈尔集团任董事,换而言之,徐磊同时担任了两家公司的高管,这是否存在冲突?

天眼查显示,宁波盛泰成立于2004年4月30日,可知宁波盛泰是徐磊在雅戈尔集团任职后成立注册的,雅戈尔集团允许该现象存在的原因是什么?令人好奇的是,宁波盛泰是否就是雅戈尔集团指定成立的?盛泰集团的招股说明书中,并未详细披露徐磊在雅戈尔集团的任职时间,也未披露在以上两家公司同时任职的原因。

回顾盛泰集团的历史,该公司最初名为嵊州雅戈尔色织科技有限公司(以下简称“雅戈尔色织”),由雅戈尔集团、日清纺、伊藤忠商事、邹氏国际、凯活亚洲及宁波盛泰在2007年共同出资设立,是一家中外合资企业。当时的控股股东为雅戈尔集团,直接持有其62.46%的股份,为其母公司。

2010年,雅戈尔色织发生重大变化。5月,雅戈尔集团分别向宁波盛泰、邹氏国际、伊藤忠商事转让了其持有的雅戈尔色织22.47%、1.69%、8.30%的股份并完成工商变更,雅戈尔集团遂成为该公司的第二大股东,宁波盛泰成为第一大股东(控股股东)。也正是这一年,该公司名称由雅戈尔色织变更为嵊州盛泰色织科技有限公司,也即盛泰集团的前身。

不过,控股股东实质上是否“换汤不换药”,尚存疑问。

另值得留意的是,雅戈尔集团官方网站2019年7月发布的《雅戈尔集团2019年年中经济工作会议》显示,盛泰集团董事长徐磊在会上汇报了上半年工作总结及下半年计划。盛泰集团的董事长何须在雅戈尔集团的年中会议上汇报工作?

若按实质重于形式的原则,雅戈尔集团是否对盛泰集团依然存在实际控制?若存在,又因雅戈尔集团的业务以纺织服装为主,与盛泰集团完全构成了同业竞争关系,那么,盛泰集团业务的独立性如何保证?股东利益的安全性如何得到保证?

二、关联交易频频

在盛泰集团基因深藏着雅戈尔集团之外,时代商学院还留意到,雅戈尔集团不仅是盛泰集团的股东,还是其客户、供应商。

从盛泰集团2017—2019年的前五大供应商情况来看,雅戈尔集团均赫赫在列,采购金额分别为19874.26万元、20889.41万元、21429.83万元,分别占营业成本的比重为5.28%、4.88%、4.8%。2017—2018年度,雅戈尔集团为该公司的第二大供应商,至2019年一跃成为第一大供应商。

再从盛泰集团前五大客户情况来看,2017—2019年,该公司的客户集中度较高,前五大供应商(是客户还是供应商)产生的收入占各期营业收入的比重分别为53.91%、53.2%、54.86%。报告期内,始终位于该公司第一、第二大客户的是Ralph Lauren(拉夫劳伦)与Uniqlo Co., Ltd.(优衣库)。雅戈尔集团2017年时为盛泰集团的第五大客户。

还需留意的是,Uniqlo Co., Ltd.为伊藤忠商事株式会社的关联方。除此之外,伊藤忠商事株式会社自身在2017年、2018年时分别为盛泰集团第三、第四大客户。而伊藤忠亚洲是盛泰集团的发起股东之一,截至招股书签署日,持有该公司25%的股份,能对其经营形成重大影响,为其第二大股东。

可见,盛泰集团的关联交易十分频繁且金额较大。

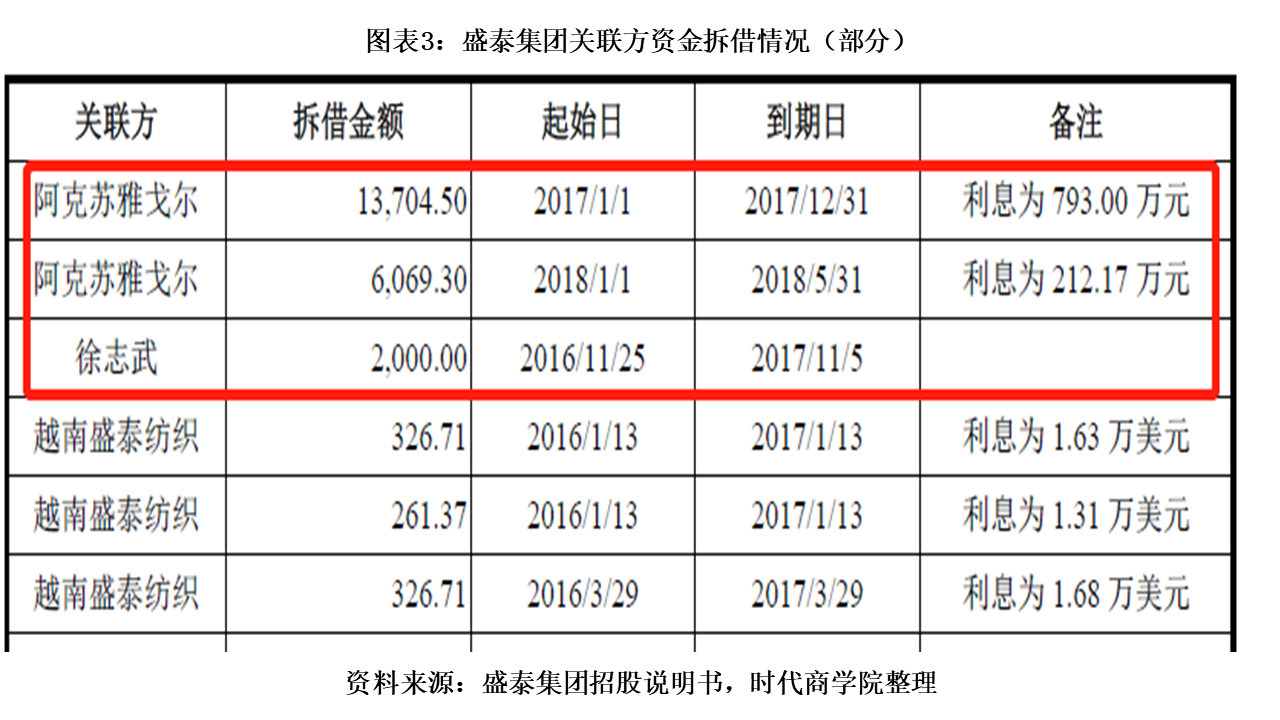

盛泰集团除了频繁的关联交易之外,还存在关联担保、关联方资金拆借、关联方转贷及关联方资产转让、债务重组等情形。其中,与阿克苏雅戈尔的资金拆借在2017—2018年5月涉及近2亿元,盛泰集团称,公司对阿克苏雅戈尔的资金拆借主要是为稳定公司纱线供应和支持阿克苏雅戈尔业务发展;对徐志武拆借资金,主要系其退股并辞任董事后拟投资新雅农科,因此向公司寻求资金支持。但此处拆出资金给徐志武并未产生利息,是否侵害股东利益?

时代商学院认为,盛泰集团在报告期内与关联方存在着大量的商业活动,就目前而言,这些行为继续发生的概率较大,难立立即被肃清,虽盛泰集团称自身制定了严格的关联交易制度并遵照执行,但关联交易在公司运作的过程中频繁发生极易导致不公平的交易结果。作为一家公众公司,该行为也难免会侵害到中小股东的利益。

三、资产负债率高出同行30个百分点,短期偿债风险高企

招股书显示,2017—2019年,盛泰集团的资产负债率分别为76.66%、75.71%、72.08%,年均在70%以上,而同行业可比上市公司的资产负债率分别为39.48%、40.86%、41.33%。盛泰集团远高于同行业平均水平,差距达30个百分点以上。

可见,盛泰集团的财务杠杆相对较高,财务风险极大。

该公司表示,公司与同行业内上市公司相比,资产负债率偏高,主要原因在于,首先,同行业可比公司已完成上市,资本金得到大幅提升,改善了资本结构和财务状况;其次,近年来随着公司生产经营规模的扩大,公司嵊州工厂及海外工厂等固定资产长期投资增加,公司作为非上市公司,融资渠道单一,只能依赖自身经营累积长期资金,导致公司需通过负债来填补经营性资金缺口,带来流动负债的上升。

但时代商学院认为,资产负债率远高于同行业上市公司近30个百分点,并不能依靠上市就能够完全解决,此次盛泰集团募资6.95亿元,相较于该公司巨额的负债,可谓杯水车薪。

从该公司的负债结构来看,流动负债占比最大,年均占总负债的比重在95%以上。其中,又以短期借款占比最高,应付账款居于其次。

2017—2019年,盛泰集团的短期借款金额分别为22.11亿元、22.68亿元、22.62亿元,短期借款居高不下。

2019年,就盛泰集团的借款情况来看,长期借款与短期借款的总和已达23.72亿元,因此,财务费用也水涨船高,为1.3亿元,同比增长17.35%。但货币资金仅有2.1亿元,在当前情况下,盛泰集团若不举新债将无法偿还借款的本息。

不过,在盛泰集团财务状况已经恶化的状况下,该公司还进行大幅扩张是否具有合理性?与当前的市场需求及自身的资源(人力、资本)是否匹配?企业管理者若不能对公司资产结构进行平衡,将严重侵害到中小股东与债权人的利益。

另值得一提的是,盛泰集团2017—2019年的流动比率与速动比例分别为0.7、0.62、0.68和0.39、0.32、0.39;而同行业可比公司分别为1.73、1.69、1.96和1.11、1.11、1.36,两者差距较大。

可见,盛泰集团不仅面临着较高的财务风险,经营风险也紧随其后,在经营过程中若资金周转出现问题,不能及时偿还短期借款,触发提前清偿条款,恐使该公司失去持续经营的能力。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及其它公众平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:TimesBusiness@163.com)

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com