华智机器大客户依赖度高,毛利率大幅下滑

时代商学院实习研究员 李勋

7月31日,华智机器股份公司(以下简称“华智机器”)科创板IPO获上交所受理。华智机器是一家电子制造服务商,致力于为客户提供差异化和多样化的电子制造服务,包括工程技术支持、供应链管理、生产制造和测试等整体解决方案。

报告期内,华智机器主要为两大客户华为与维谛提供网络能源产品的电子制造服务,客户集中度极高且呈上升趋势。此外,华智机器2018年毛利率较2017年下滑幅度大,或与人工成本持续上涨有关。

8月3日,时代商学院就上述相关问题向华智机器发函询问,但截至发稿该公司仍未回复。

【企业档案】

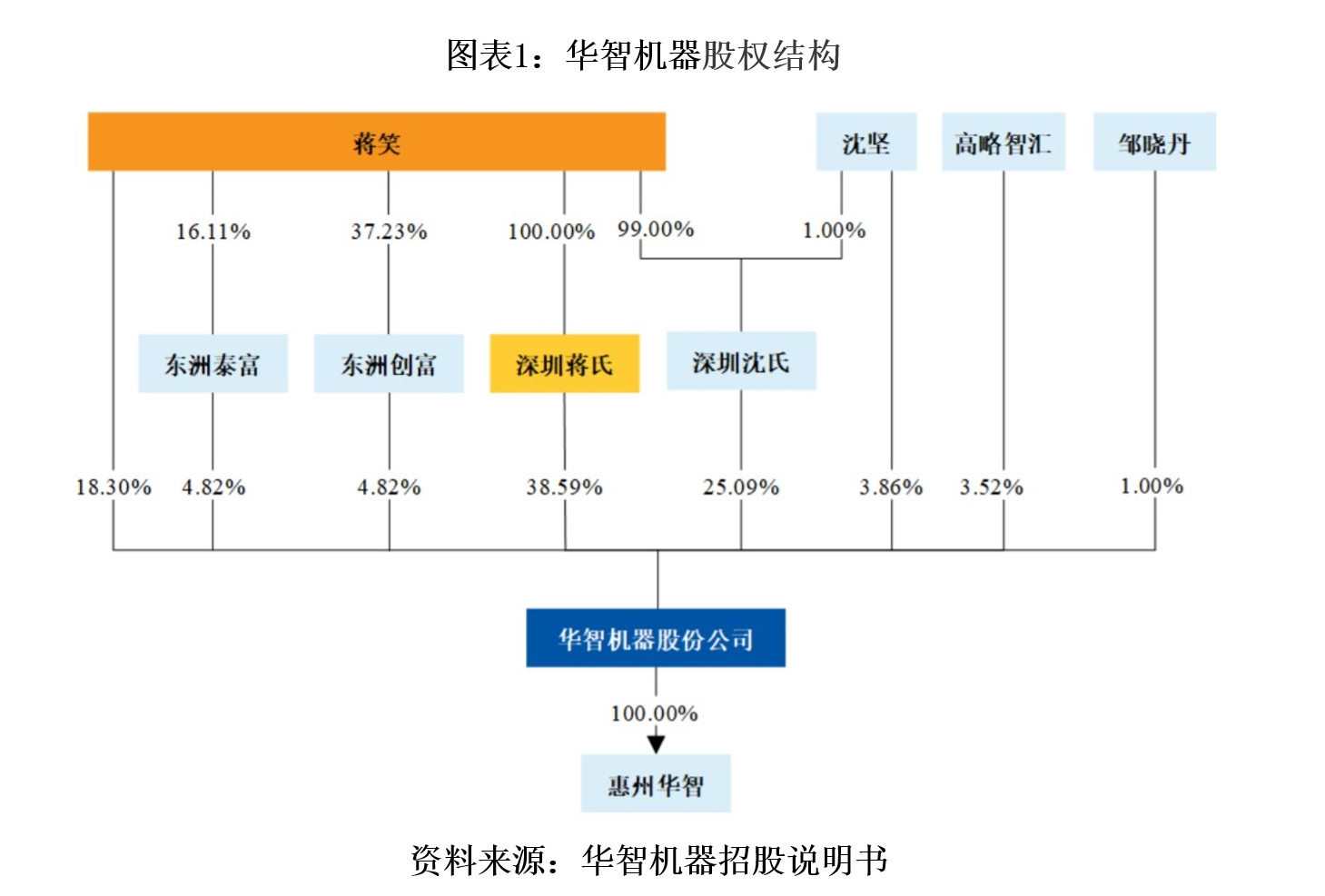

华智机器前身为深圳东洲。2018年,深圳东洲整体变更为股份有限公司,并更名为“华智机器股份公司”,注册地址位于深圳市,法定代表人为蒋笑。

如图表1所示, 蒋笑直接持有华智机器18.30%股份,通过持有控股股东深圳蒋氏100%的股权,进而控制华智机器38.59%的表决权;通过持有深圳沈氏99%的股权,进而控制 华智机器25.09%的表决权。同时,蒋笑作为东洲创富、东洲泰富的执行事务合伙人,通过东洲创富和东洲泰富控制华智机器 9.64%的表决权。蒋笑直接或间接控制华智机器表决权比例为 91.62%,为该公司的实际控制人。

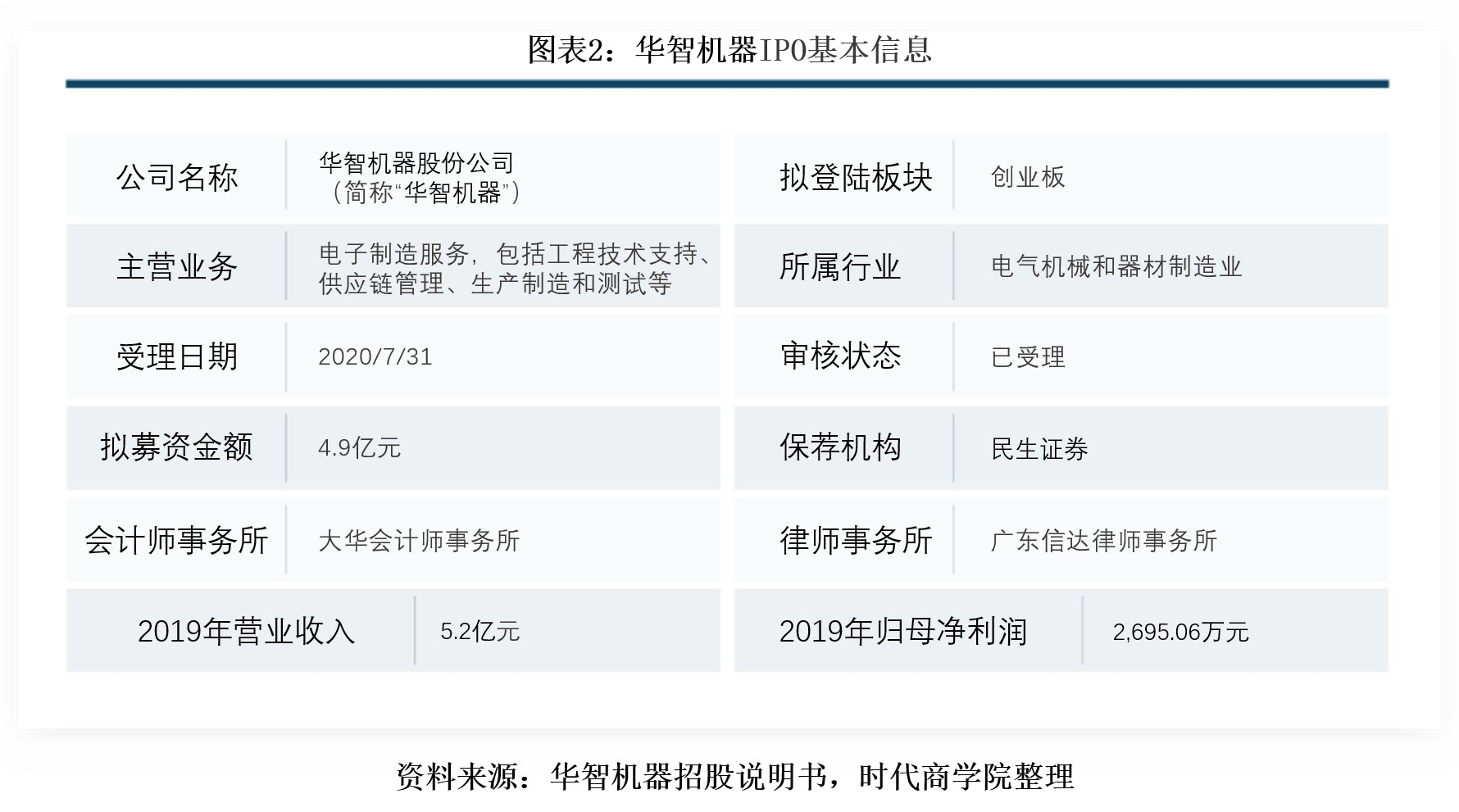

此次IPO,华智机器拟募资4.9亿元,其中4.1亿元用于华智新能源智能设备产业基地(二期),3235.87万元用于华智研发中心建设项目,5000万元用于补充流动资金项目。

华智机器IPO基本信息如图表2所示。

一、 客户集中度过高

华智机器所处的电子制造服务行业(EMS)是指为各类电子产品提供制造服务的产业,代表制造环节的外包。EMS行业的诞生是全球电子产业链专业化分工的结果。在电子产业逐渐精细化分工的过程中,品牌商将设计、采购、生产、物流等环节外包给 EMS 企业,以便将资源集中在研发和销售等环节,从而提升品牌商的竞争力。华智机器称,随着电子产品技术更新加快,品牌商之间竞争愈发激烈,品牌商与EMS企业正从合作向协同转变,形成“共生经济”。

然而,华智机器与其客户之间真的是共生关系吗?招股书显示,报告期内,华智机器向华为、维谛的销售金额占主营业务收入的比例分别为 91.32%、91.70%和93.60%,客户集中度极高且逐年上升。其中,来自华为的业务占主营业务收入比从30.80%飙升至52.98%。然而,华为对华智机器的需要远没有华智机器对华为的依赖大。华为EMS供应商众多,华智机器的可比同行皆是华为的供应商,在2019年华为公布的92家核心供应商名单中也没有华智机器的身影。华为是下游行业的龙头企业,市场份额大,华智机器对华为是单向的依赖,其议价能力低,可替代性强。

时代商学院认为,华智机器来自华为业务收入的上涨或与其2018年获得华为多种网络能源产品的大中份额标包有关,标包有效期为2018—2020年。一旦标包到期而未能及时获得大项目,华智机器的业绩将会下滑。此外,华智机器与另一大客户维谛的境外主体合作规模下滑,导致境外收入下滑。对此,华智机器坦言,若未来部分国家改变对中国的贸易政策,或客户受国际政治环境变动的影响,减少对公司的订单需求,将可能导致华智机器面临经营业绩大幅下降的情况。

值得注意的是,华为和维谛这两大客户均为全球知名品牌商,对供应商的产品质量有严格要求。华智机器正处于经营规模迅速扩张的阶段,若产品质量把控跟不上规模扩大的步伐,一旦出现质量问题,会极大地挫伤公司信誉,两大客户可能因此转向其他供应商,对华智机器业务不利影响极大。

二、毛利率大幅下滑

招股书显示,根据电子制造服务行业以及华智机器自身业务特点,华智机器管理层把主营业务毛利率列入对公司业绩变动具较强预示作用的指标中。报告期内,华智机器主营业务毛利率分别为23.78%、18.32%和 19.16%。其中,2018年较2017年降幅颇大。

华智机器解释称,EMS企业通常有自购料和客供料两种业务模式,自购料模式下,收入规模较大但毛利率较低,客供料模式下,收入规模较小但毛利率较高。华智机器主要客户为华为和维谛,对华为的销售收入为客供料模式,对维谛的销售为自购料模式,对两者销售收入占比均较高,可视为自购料模式与客供料模式并重。2018年华为毛利率下滑,华智机器为获华为大份额标包主动让利,毛利率下降超5个百分点。2019年,华为调整产品结构毛利率上升,华智机器毛利率随之小幅上升。

时代商学院发现,随着华为占华智机器主营业务比重的提升,华智机器的主要业务模式正往客供料倾斜。尽管2019年华智机器客供料模式下的毛利率同比从13.19%提升至21.53%,但与客供料模式为主的可比同行光弘科技稳定在31%左右的毛利率仍有明显差距,这或与华智机器人工成本上升有关。报告期各期末,华智机器及其子公司的员工人数(主要为生产车间人员)分别为 1246 人、1506 人和 1699人。人员规模持续上涨与人均工资增长共同推高了人工成本。在人口红利消失,制造业朝着智能化方向发展的今天,通过增加劳动力来满足代工业务规模扩张的方式会以牺牲毛利率为代价,不利于华智机器的盈利,不可持续。引进智能设备,不断提高生产的自动化水平,降低人工成本才是企业的长久之计。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及其它公众平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:TimesBusiness@163.com)

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com