下游需求萎缩,一通密封坏账与存货跌价风险攀升

时代商学院研究员 杨志鸿

成都一通密封股份有限公司(以下简称“一通密封”)主要为各类旋转设备提供流体密封产品,除了研发、设计、生产及销售相关产品外,还提供技术咨询、技术培训、在线监测、故障诊断等覆盖产品全生命周期的技术服务。

近期,一通密封创业板的上市申请已获深交所受理。

一通密封应收账款2018年、2019年同比增速分别为11.77%、37.72%,各年应收账款余额占当期营业收入的比重近50%,总体处于较高水平。另外,该公司的存货水平较高,而受宏观经济影响,下游需求萎缩,其存货跌价风险恐加大。

就以上问题,7月22日,时代商学院向一通密封发函询问,但截至发稿尚未收到回复。

【企业档案】

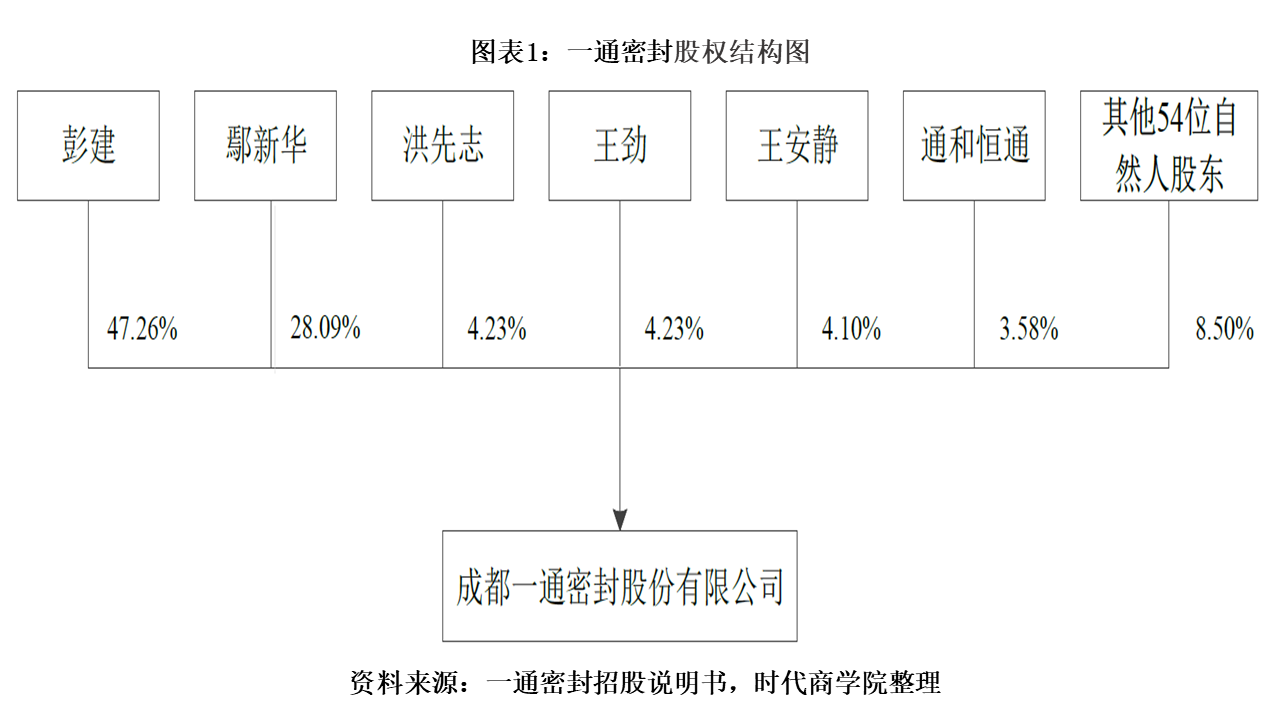

一通密封最早成立于2004年11月,前身为成都一通密封有限责任公司,由自然人彭建、鄢新华、王劲、洪先志、王安静和易泽明共同出资设立。其中,彭建持有该公司53%的股份,为第一大股东。2015年11月,成都一通密封有限责任公司整体改制为股份有限公司。截至招股书签署日,该公司的控股股东及实际控制人皆为彭建。另外,彭建还与鄢新华签订了一致行动人协议,进一步巩固了其控股股东、实际控制人的地位。一通密封的股权结构如下:

一通密封IPO基本信息如下:

一、下游经营承压,应收账款坏账风险攀升

招股书显示,一通密封应收账款的账面价值分别为8044.04万元、9037.23万元和12725.59万元,2018年、2019年同比增速分别为11.77%、37.72%。其各年应收账款余额占当期营业收入的比例分别为54.18%、46.20%和49.93%,总体处于较高水平。

另外,一通密封的应收账款账龄较长,1年以上的应收账款余额年均占比在20%以上。公开资料显示,2017—2019年,该公司应收账款余额前五名客户占比分别为60.62%、44.57%、52.49%。客户主要为沈阳鼓风机集团股份有限公司(以下简称“沈鼓集团”)、中国石油天然气集团有限公司、国石油化工集团有限公司等,其中,沈鼓集团三年皆位列第一。

一通密封称,公司大部分客户为中石油、中石化等大型国有终端用户,具备规模大、实力强、信誉好等特点,因此,公司发生大额应收账款损失的风险较小。

但时代商学院查阅公开信息了解到,其应收账款第一大客户沈鼓集团曾在2014年时申请IPO,但市场对其高负债率、资金链紧张、涉嫌虚增营收等问题感到担忧,最终其IPO申请不了了之。另外,2020年一季度,石油石化产品市场需求大幅下降,叠加国际油价暴跌,石油石化行业遭受较大冲击,中石化和中石油等主要客户均出现较大幅度亏损,一通密封下游客户的业绩承受着较大压力。

未来,若个别客户的经营情况或财务状况发生重大不利变化,或其他原因导致客户不能及时支付货款,一通密封将面临应收账款不能及时收回甚至出现坏账的风险,其经营效率和财务状况恐遭较大不利影响。

另外,2017—2019年,一通密封的应收账款周转率分别为1.52次、2.01次、2.09次,而同行可比公司中密控股分别为2.06次、2.14次、2.23次。可见,一通密封的应收账款周转率也低于可比公司。

二、宏观经济低迷,存货跌价风险较大

招股书显示,2017—2019年,一通密封的存货账面价值分别为4292.08万元、7083.77万元和5965.07万元,占当期营业成本的比重分别为78.48%、85.75%和52.34%,总体上存货规模较大。该公司称,2018年末存货金额较高的主要原因是公司2018年产销规模增长幅度较大,加大了物料采购和备货力度,为2019年产品及时交付做准备。

一通密封的存货主要为库存商品、半成品、发出商品、在产品,且以定制化产品为主。该公司披露,为保证对客户备件需求的及时响应,会维持一定的产品库存量,同时可能产生存货呆滞或跌价的风险。

值得留意的是,一通密封的产品主要应用于石油化工、煤化工、管道输送等行业,这些行业与宏观经济的关联度较高,具有典型的周期性特征。当宏观经济景气度上升时,固定资产投资需求旺盛,对上游设备和零部件的采购随之增大;反之,当宏观经济景气度下降时,固定资产投资需求萎缩,对上游设备和零部件的采购亦将随之减小。

2019年以来,全球经济低迷,国际经贸摩擦加剧,国内经济下行压力加大,经济发展面临前所未有的挑战和难以预料的影响因素,这或将增加该公司存货跌价的风险,进而恐对其经营业绩产生较大不利影响。

另外,为保证密封产品供应的及时性、稳定性和可靠性,一通密封会根据部分终端用户的产品使用特点和实际需求,按合同约定,将小部分产品运至客户指定仓库并暂存。但由于寄售存货保管在客户处,且尚未实现风险报酬的转移,因此,由于客户管理不善而损毁灭失的存货,由一通密封承担相应损失的风险,这无疑增加了该公司的存货跌价风险。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及其它公众平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:TimesBusiness@163.com)

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com