康平科技增收不增利,主营业务毛利率逐年下滑

时代商学院研究员 郑一佐

相比手动工具,电动工具大大减轻了劳动强度、提高了工作效率,广泛应用于建筑道路、住房装修、金属加工、船舶制造、航空航天、汽车、园艺等国民经济领域。电机作为电动工具的核心部件,其质量对电动工具的品质有重要影响。

康平科技(苏州)股份有限公司(以下简称“康平科技”)主营业务正是电动工具用电机、电动工具整机及其他零配件的研发、设计、生产和销售。6月30日,康平科技首发申请获受理,拟于创业板上市。

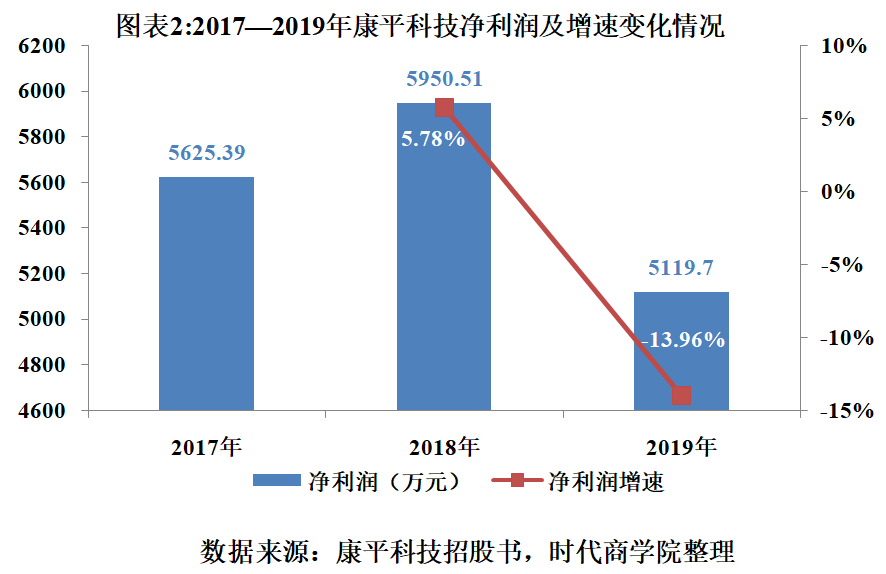

时代商学院查阅其招股书发现,康平科技主营业务收入主要来源于境外客户,近几年其海外业务发展缓慢,对第一大客户百得存在重大依赖。2019年,康平科技营业收入和净利润增速分别为3.42%和-13.96%,出现了收入增加而净利润大幅下降的“倒挂”现象。此外,2018年和2019年康平科技主营业务毛利率较上年度分别下降2.07和1.88个百分点,盈利能力不断降低。

针对上述相关问题,7月21日,时代商学院向康平科技发函询问,但截至发稿该公司仍未回复。

【企业档案】

招股书显示,康平科技成立于2004年4月,注册地址位于江苏省苏州市。江苏康平投资有限公司(以下简称“康平投资”)持有康平科技55.75%的股份,为康平科技的控股股东。此外,江建平、夏宇华夫妇合计控制康平科技82%的股份,共同为该公司实际控制人。

成立之初,康平科技一直从事电动工具用电机与整机的研发与制造,并与TTI、百得、麦太保等国际电动工具制造企业建立了合作关系;2011年,康平科技在韩国成立子公司,逐步在海外拓展电动工具品牌;2015年,康平科技开始在无刷电机领域加大投入;2018年,康平科技进入电机产品的下游应用领域,与美的供应商建立合作关系,开始量产家用电器用电机,同时也在着手汽车配件用电机产品的研发。

此次IPO,康平科技拟融资3.45亿元,其中3亿元用于年产电动工具、家用电器及汽车配件电机1200万台、电动工具整机60万台项目,剩余0.45亿元用于补充流动资金。

康平科技IPO基本信息如图表1所示。

一、增收不增利,存重大客户依赖症

电动工具制造业属于传统制造行业,经过多年发展,全球电动工具行业已形成较为稳定的竞争格局,百得、TTI、博世、牧田、麦太保等大型跨国企业占据了高端市场的主要份额。同时,东南亚国家、印度及拉美国家拥有更低的劳动力和资源成本。作为“世界工厂”的中国,正面临发达国家和发展中国家前后夹击的双重挑战。

从国内行业竞争格局看,目前市场处于“两级分化”的过渡阶段。近年来,低端电动工具企业之间同质化竞争较为严重,产品技术及品牌始终无法有效突破,其与中高端级别企业间的差距进一步拉大,且开始出现小企业退出的态势;中高端市场方面,外资品牌正在抢占中国市场,占据领先地位。

在国内外宏观经济形势复杂多变、行业竞争日益加剧的环境下,拥有产品设计及研发能力、自主品牌和营销渠道优势的企业,将在我国电动工具市场占有更加有利的发展机会。而报告期内,康平科技的业绩增长趋势有所放缓。

如图表2所示,2017—2019年,康平科技实现营业收入分别为56692.96万元、58632.97万元和60640.27万元,净利润分别为5625.39万元、5950.51万元和5119.7万元。2019年康平科技的营业收入和净利润增速分别为3.42%和-13.96%,出现收入增加而净利润大幅下降的“倒挂”现象。

此外,康平科技主营业务收入主要来源于境外客户,近几年,其海外业务发展缓慢并且对第一大客户百得存在重大依赖。

招股书显示,2017—2019年,康平科技来自境外客户的销售收入分别为49488.61万元、50381.43万元和49968.98万元,占主营业务收入的比例分别为90.82%、87.97%和85.4%。2019年其来自境外客户的销售收入较2018年减少412.45万元,并且销售占比下滑2.57个百分点。

其中,康平科技来自第一大客户百得的主营业务收入占比分别为51.03%、48.77%和49.73%,占比较高,且2017年一度超过50%,对百得存在重大依赖;来自第二大客户TTI的主营业务收入占比分别为26.86%、32.84%和27.44%,对其也存在一定依赖性。

对此,康平科技坦言,公司倾向于优先满足百得、TTI的产品订单。同时,受限于公司的现有产能和资金实力,大部分产能被用于满足百得和TTI的生产需求,对新客户的开发受到一定程度的制约。

二、降价促销,主营产品毛利率连降

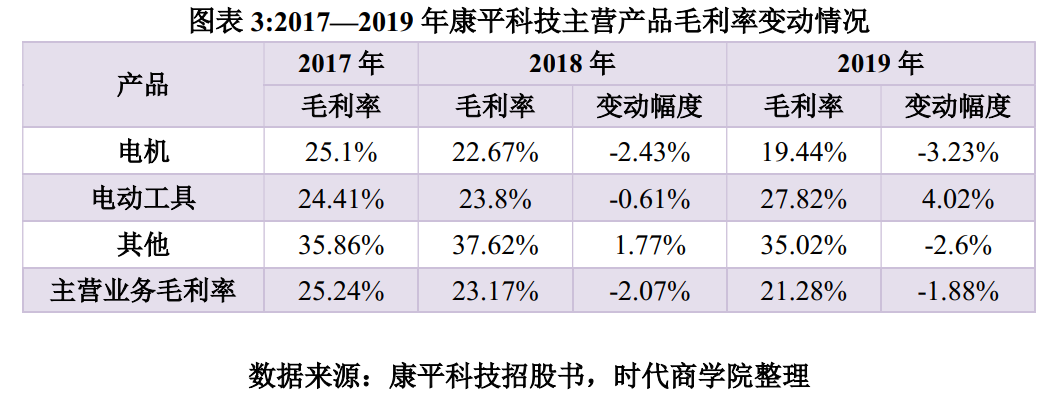

主营业务毛利率代表了公司产品的竞争力和盈利能力。报告期内,康平科技主营业务毛利率呈下降趋势。2017—2019年,其主营业务毛利率分别为25.24%、23.17%和21.28%,2018年和2019年较上年度分别下降2.07和1.88个百分点,存在一定波动性。

从分产品毛利率特征看,如图表3所示,电机毛利率由2017年的25.1%下降至2019年的19.44%,下滑了5.66个百分点;电动工具毛利率由2017年的24.41%下降至2018年的23.8%,2019年增加至27.82%;其他产品毛利率由2018年的37.62%下降至2019年的35.02%,下滑了2.6个百分点。

另外,从内销、外销毛利率情况看,如图表4所示,康平科技外销毛利率显著高于内销毛利率6—12个百分点,但2019年内销和外销毛利率较上年度分别下滑1.56和2.75个百分点。

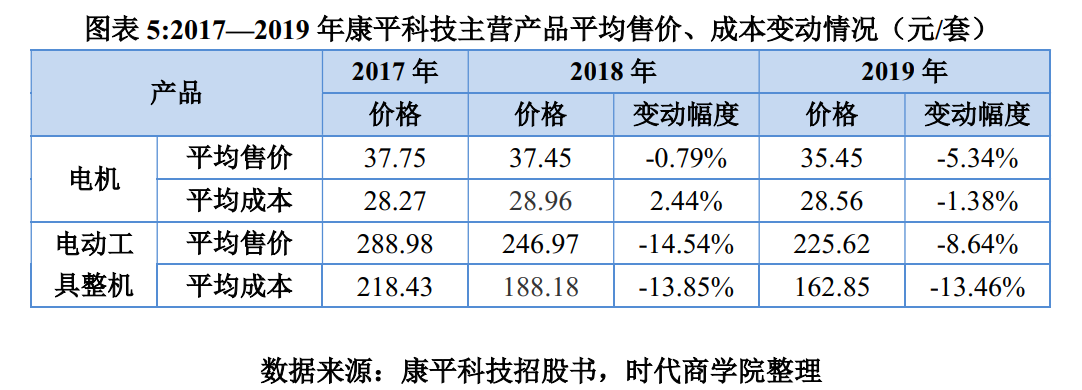

康平科技主要从事电动工具用电机和电动工具整机产品,暂无可比性较高的A股上市公司。从产品成本与售价变动分析看,如图表5所示,2019年康平科技电机、电动工具整机的平均售价较2018年分别下滑5.33%和8.64%,平均成本较2018年分别下滑1.38%和13.46%。

报告期内,康平科技电机产品对毛利贡献率在7成左右,而2019年该产品售价的降幅远超单位成本的降幅,因而售价下调是康平科技毛利率下滑的主导因素。相比之下,2019年其电动工具整机的平均售价和成本降幅更大,但由于对毛利贡献率不及电机产品,因而对主营产品的毛利率影响并不显著。

综上,报告期内,康平科技电机产品的售价降幅远超成本降幅,使得该产品毛利率逐年下滑。而由于电机产品对毛利贡献率较高,进而使得主营产品毛利率同向下滑。此外,康平科技虽外销产品毛利率较高,但由于近年来外销业务增速下滑,占营业收入的比例持续下降,进一步加剧了主营业务盈利能力的降低。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及其他平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:TimesBusiness@163.com)

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com