时代IPO周报 | 本周天臣医疗等19企上会,专用设备制造业为主力

时代商学院研究员 黄祐芊

【上周回顾】

一、创业板改革后第一审,过会率100%

上周(7月13—17日),A股合计有24家企业首发上会,过会率100%,其中创业板有14家,分别为爱科莱特、爱美客、安克创新、大宏立、锋尚文化、回盛生物、迦南智能、杰美特、卡倍亿、康泰医学、蓝盾光电、龙利得、美畅新材、圣元环保。

科创板上周合计有6家企业顺利过会,分别为科威尔、蓝特光学、上纬新材、世华新材、芯海科技、奕瑞光。主板、中小板各有2家企业成功过会,分别为天元集团、中天火箭;杭州豪悦、厦门银行。

按行业划分,专用设备制造业、计算机通信和其他电子设备制造业并列第一,分别各有5家企业上会。仪器仪表制造业、造纸及纸制品业并列第二,分别各有2家企业上会。剩余企业分别来自非金属矿物制品业、医药制造业、文化艺术业、印刷和记录媒介复制业、货币金融服务、化学原料及化学制品制造业、铁路船舶、航空航天和其他运输设备制造业、汽车制造业、电气机械和器材制造业、生态保护和环境治理业。

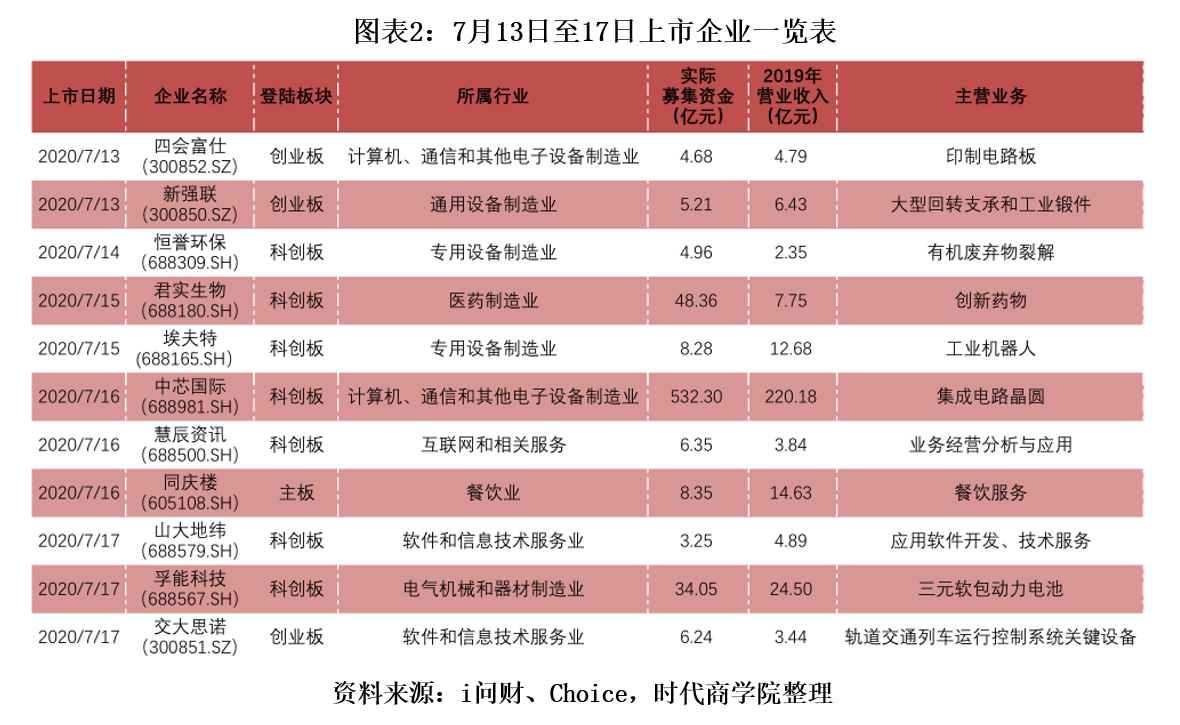

二、11只新股上市,中芯国际实募532.3亿元

7月13—17日,合计有11家公司登陆A股,分别为四会富仕、新强联、恒誉环保、君实生物、埃夫特、中芯国际、慧辰资讯、同庆楼、山大地玮、孚能科技、交大思诺。

11家企业合计募资662.03亿元,占全年(截至2020年7月17日)首发募资总额的比例约为31.19%。其中,中芯国际募资金额最高,达532.3亿元;君实生物以48.36亿元的实际募集资金排名第二;孚能科技位列第三,实际募集资金为34.05亿元;最低的为山大地玮,实际募集资金3.25亿元。

按登陆板块看,上周合计有7家企业成功登陆科创板,创业板、主板分别有3家、1家新上市企业。

按行业划分,上周属于计算机通信和其他电子设备制造业、软件和信息技术服务业、专用设备制造业并列第一,分别各有2家新上市企业。其余企业分别来自餐饮业、电气机械和器材制造业、互联网和相关服务、通用设备制造业、医药制造业、专用设备制造业。

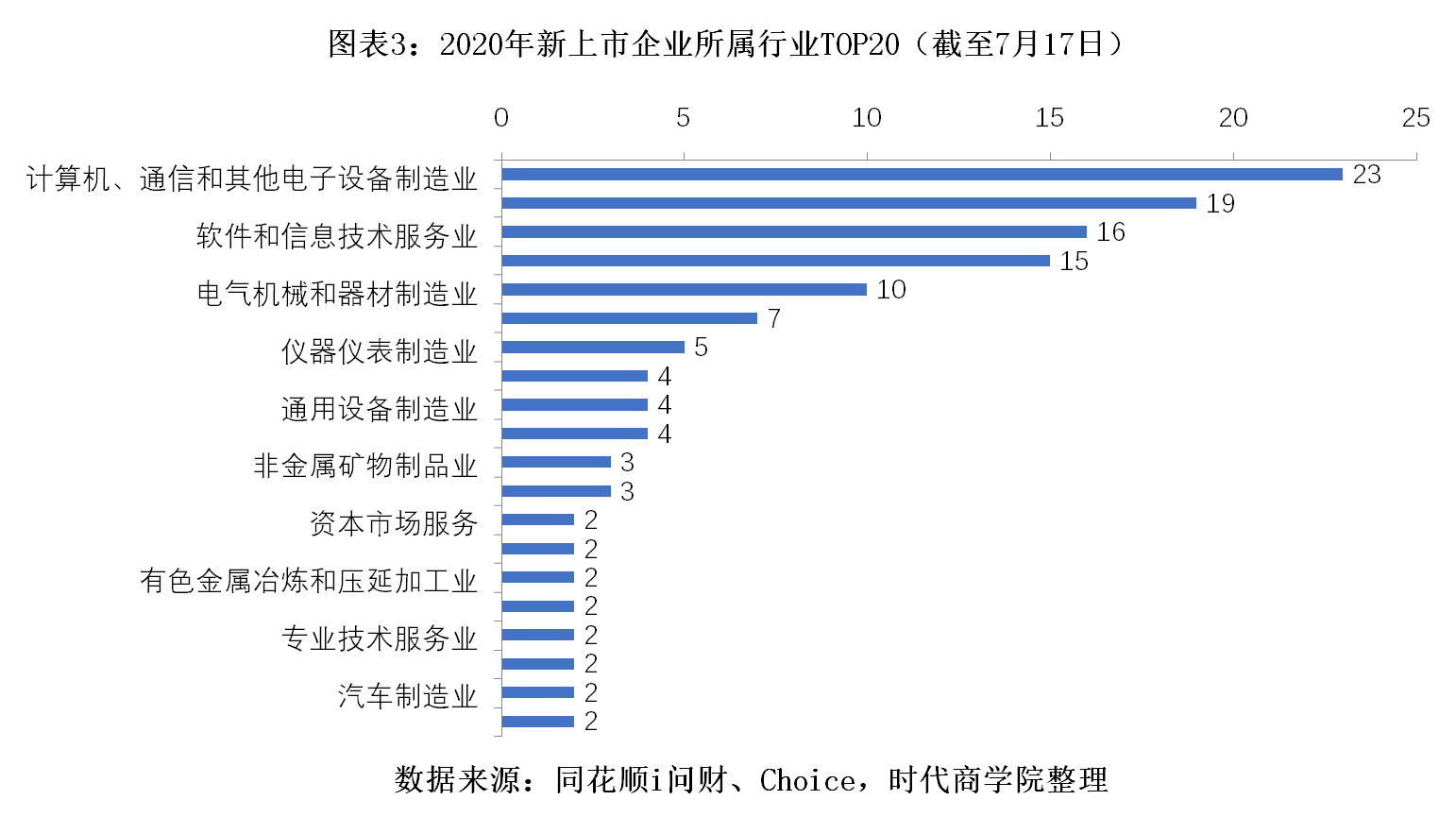

截至2020年7月17日,今年A股合计有143家新上市企业,实际募资总额达2212.6亿元。其中,科创板新上市企业数量最多,达60家;创业板以37家新上市企业数量位居第二;主板和中小板新上市企业数量分别为29家、17家。

按行业划分,今年新上市企业中排名前五的行业分别为计算机、通信和其他电子设备制造业、专用设备制造业、软件和信息技术服务业、医药制造业、电气机械和器材制造业,分别有23家、19家、16家、15家和10家。

【本周概览】

一、19企本周上会,专用设备制造业居多

本周(7月20—24日),19家企业将首发上会。数量上看,本周上会企业较上周(24家)环比减少20.83%。

按登陆板块看,本周上会企业中来自创业板的合计有12家,分别为盛德鑫泰、大叶股份、海晨物流、捷强动力、金春股份、蒙泰股份、南大环境、欧陆通、天阳科技、万盛智能、维康药业、稳健医疗。

科创板以3家上会企业数量位居第二,分别为泛亚微透、思瑞浦、天臣医疗。主板和中小板各有2家企业即将上会,其中山西华翔、中谷股份拟登陆主板,开普检测、欣贺股份拟登陆中小板。

按所属行业看,专用设备制造业排名第一,合计有4家企业本周上会。软件和信息技术服务业、金属制品业并列第二,分别各有2家企业本周上会。其余企业分别处于橡胶和塑料制品业、生态保护和环境治理业、化学纤维制造业、计算机通信和其他电子设备制造业、水上运输业、仪器仪表制造业、医药制造业、纺织服装服饰业、纺织业、道路运输业、其他服务业。

保荐机构方面,东方证券合计为4家企业提供保荐服务。中金证券位列榜眼,合计为3家企业提供保荐服务。中信建投证券、国金证券、海通证券并列第三,服务的企业数量分别各有2家。其余保荐机构分别为湘财证券、国泰君安证券、光大证券、华泰联合证券、安信证券、民生证券。

二、部分IPO企业风险提示

基于招股说明书,时代商学院整理了海晨物流、天臣医疗、思瑞浦的主要风险点。

1.海晨物流

(1) 客户相对集中的风险

目前,公司主要客户包括联想集团、索尼公司、台达电子、光宝科技、大联大控股、康宁公司、伟创力公司等电子信息行业的知名公司。报告期内,公司前五大客户实现收入金额分别为2.98亿元、3.91亿元、4.7亿元,占公司营业收入的比例分别为44.37%、48.37%、51.06%。

由于电子产品具有价值高、精密度高、体积小等特点,在物流执行过程中容易受到损坏和丢失,因此该等客户对其物流服务商的选择比较慎重并执行严格的评估与准入制度。客户选择标准涉及专业服务能力、技术水平、管理水平、品牌信誉以及历史合作情况、经济实力等多方面因素。

一般而言,通过严格认证成为上述大型电子信息产品企业的合格物流服务商后,与其合作具有业务量大、合作关系相对稳定等特点。如果公司与重要客户的合作情况发生变化,或该等客户自身经营陷入困境,将对公司的经营业绩造成不利影响。

(2) 业务执行过程中产生处罚的风险

发行人及其部分子公司为客户提供进出口货物的关务服务,在服务过程中所需要的基础货物信息及申报要素由客户提供,发行人及其子公司根据客户提供的基础信息填写海关报关单,存在人为非故意填错信息的风险。鉴于每年发行人及其子公司关务服务业务量较大,未来发行人及其子公司因非故意填错报关信息而受到海关部门行政处罚的情形仍有可能产生,从而对发行人的经营业绩产生一定的不利影响。

(3) 安全运输的风险

公司为客户提供的货运代理业务中包括运输服务。该项服务主要为境内公路运输,易受天气、路况、车况、司机等多方面复杂因素影响。由于运输过程环境复杂、影响因素众多,公司可能在运输过程中发生交通事故等意外事件,导致延迟交付、货物损毁等情形的发生并因此遭到客户或第三方索赔,这将会给公司经营业绩及市场形象带来不利影响。

此外,公司大部分运输服务由外部承运商实际承运,在运输过程中承运商可能会出现外部运力资源不足等情况,对公司物流服务质量造成不利影响,使得客户满意度下降从而对公司经营产生不利的影响。

2.天臣医疗

(1)研发失败风险

高端外科手术吻合器的研发具有技术壁垒高、研发周期长的特点,企业需要精准掌握市场需求和行业技术发展趋势,不断探索、持续创新、增强研发力量、提升研发人员素质、加大研发投入才能保持核心竞争力。

公司新产品研发需要经过项目立项、技术设计、产品试制、产品中试、验证和确认、临床试验(法规豁免临床除外)、产品注册等阶段,才能进入生产制造环节并上市销售。

新产品开始研发至获批上市程序较多、投入较高、周期较长,在此过程中,公司一方面可能面临自身研发方向出现偏差、研发进程缓慢、研发所需材料供应不足、招收临床试验受试者遇到困难、试验未能获得理想的安全性及有效性结果等风险。

另一方面可能面临因境内外法律法规标准和相关监管部门要求的原因导致产品临床试验或上市申请未能及时获得批准甚至无法获得批准的风险。该等风险均可能导致产品研发成本增加,获批上市进程不及预期,甚至有可能在某个研发环节确认项目研发中止或失败,进而影响产品上市推广进程,对公司经营业绩产生不利影响。

(2)市场竞争风险

目前,公司在外科吻合器领域的主要竞争对手包括以强生、美敦力为代表的大型跨国厂商以及部分国内生产企业。公司不但要缩短与强生、美敦力两大国际吻合器制造巨头的竞争差距,还要保持与国内众多吻合器制造企业的竞争优势。

与此同时,吻合器行业是国内医疗器械行业发展较快的领域之一,其广阔的市场空间和经济回报预期可能吸引更多企业加入这一领域,市场竞争可能会进一步加剧。如果公司不能在产品研发创新、生产效率、质量管理、营销渠道、品牌形象等方面继续保持竞争优势,可能会对公司的生产经营和持续盈利能力产生不利影响。

(3)供应链风险

公司致力于面向临床需求的研发创新及品牌建设,生产制造过程的大多数零部件需求则通过严格的质量控制与供应链中的合格供应商建立长期合作关系。

报告期内,公司向宝玛医疗科技(无锡)有限公司采购金额分别为1085.74万元、2436.18万元和 3503.29万元,占公司采购总额比例分别为34.23%、54.41%和50.16%。公司向其主要采购定制化的转头部件、本体部件、直头部件等零部件。公司提供有效的技术资料,由该供应商自行采购原材料生产。

目前,该供应商提供的零部件符合公司对质量、交期和成本的要求。如果该供应商无法持续及时提供符合公司要求的零部件,或公司与其合作发生变更甚至终止,则可能会在短期内对公司部分吻合器配件的供应稳定性产生一定影响。

报告期内,公司存在外协采购,主要采购内容包括部分零部件的塑料成型、表面处理、机械加工、金属成型和产品的消毒灭菌。2017—2019年,公司外协加工费分别为429.99万元、449.25万元和646.78万元,占采购总额的比例分别为 13.68%、10.17%和 9.36%。公司可能面临外协供应商无法按期交货,外协供应商质量管控制度未能有效执行,外协加工成本提升以及公司与外协供应商合作发生变更甚至终止的风险,进而对公司外协供应稳定性产生一定影响。

3.思瑞浦

(1)供应商集中度较高的风险

公司采用Fabless模式经营,供应商包括晶圆制造厂和封装测试厂,报告期内公司与主要供应商保持稳定的采购关系。2017—2019年,公司向前五大供应商合计采购的金额占同期采购金额的比例分别为98.41%、97.26%、98.42%,占比相对较高。未来若供应商业务经营发生不利变化、产能受限或合作关系紧张,可能导致供应商不能足量及时出货,对公司生产经营产生不利影响。

(2)客户集中度较高的风险

报告期内,公司对前五大客户销售收入合计占当期营业收入的比例分别为 42.06%、45.74%、73.50%,集中度相对较高。如果未来公司主要客户的经营、采购战略发生较大变化,或由于公司产品质量等自身原因流失主要客户,或目前主要客户的经营情况和资信状况发生重大不利变化,将对公司经营产生不利影响。

(3)无实际控制人风险

公司股权结构较为分散,无控股股东和实际控制人。无任一股东依其可实际支配的发行人股份表决权足以对发行人股东大会的决议产生重大影响。任一股东均无法通过其提名的董事单独决定公司董事会的决策结果或控制公司董事会。

为维持公司股权以及治理结构的稳定性,华芯创投、ZHIXU ZHOU、金樱投资、FENG YING 承诺上市之日起36个月内不转让其持有的发行人股份。上述股东所持股权的锁定,在公司上市后的一定时期内有利于保持股权构架的稳定,但是上述股东所持股份锁定到期后,可能存在公司股权结构和控制权发生变动的风险。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及其他公众平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:TimesBusiness@163.com)

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com