爱慕股份增收不增利,存货周转能力不济

时代商学院研究员 郑一佐

随着女性经济收入和社会地位的提高,“她经济”初见峥嵘。近年来,以女性内衣服饰起家的爱慕股份有限公司(以下简称“爱慕股份”),逐渐在市场中崭露头角。

6月24日,爱慕股份的首发申请获受理,拟于上交所主板上市。资料显示,爱慕股份主营业务为贴身服饰及其用品的研发、生产与销售。

时代商学院查阅其招股书发现,报告期内,面对众多国外品牌以及互联网品牌激烈的市场竞争,爱慕股份综合毛利率水平不断下降,经营业绩出现增收不增利的情况。此外,受宏观经济波动、零售行业景气度等因素影响,国内贴身服饰行业的整体增速减缓,而爱慕股份则大额备货,使得该公司的存货周转能力大幅降低。

【企业档案】

爱慕股份成立于1981年10月,注册地址位于北京市。自然人张荣明直接和间接合计控制爱慕股份70.11%的股份,为公司控股股东、实际控制人。

爱慕股份以文胸、内裤业务起家,逐步扩展至保暖衣、家居服、其他服饰如运动装、泳装等多个细分领域的业务,定位中高端市场。其旗下主力品牌有爱慕、爱慕先生、爱美丽、爱慕儿童、慕澜和兰卡文,目前正进一步培育爱慕运动、乎兮两个品牌。该公司连续多年被中国服装协会评为“全国服装行业百强企业”。

招股书显示,截至2019年12月31日,爱慕股份的零售网络由2414个线下销售终端和以天猫、唯品会为主的线上渠道所组成。其中线下直营终端达1933个,零售网点覆盖了全国31个省、自治区和直辖市,并进驻新加坡、柬埔寨、迪拜等地。

此次IPO爱慕股份拟融资7.6亿元,其中4.4亿元用于营销网络建设项目,1.5亿元用于信息化系统建设项目,剩余1.7亿元用于在越南投资建设生产基地项目。

爱慕股份IPO基本信息如图表1所示。

一、增收不增利,盈利能力下降

贴身服饰行业可细分为女性内衣市场、男性内衣市场、儿童内衣市场和运动内衣市场等,其中女性内衣市场占据主导地位,爱慕股份正是以女性内衣市场起家,目前其女性品牌收入占比仍达六成。

从女性内衣市场看,中国女性内衣品牌企业的起步整体晚于欧洲、美国及日本的品牌企业,且品牌集中度低于国外市场,竞争更为激烈。据前瞻产业研究院数据,国内女性内衣品牌多达3000个,格局分散,而能够在中高端领域与国外品牌如日本华歌尔、德国黛安芬等相抗衡的国产品牌相对较少,上市公司包括汇洁股份(002763.SZ)、安莉芳(01388.HK)和都市丽人(02298.HK)等。

此外,除了面临来自国外品牌的竞争压力,伴随中国零售业态的变化,我国女性内衣市场近年来陆续涌现了众多互联网品牌,使得女性内衣市场的竞争格局更为细分化。数据表明,在2019年电商渠道销售排名前十名的文胸类品牌中,除经典内衣品牌外,还包括歌瑞尔、NEIWAI、蒛一等成立时间较短、产品定位更为细分、价位相对较低的互联网销售品牌。

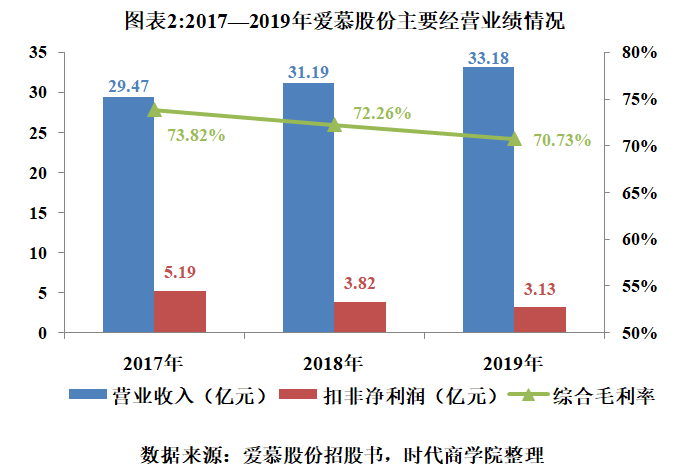

面对贴身服饰行业激烈的市场竞争,报告期内,爱慕股份的营业收入虽缓慢增加,但净利润却不增反减。如图表2所示,2017—2019年,爱慕股份营业收入分别为29.47亿元、31.19亿元和33.18亿元;而扣非归母净利润则出现下滑,分别为5.19亿元、3.82亿元和3.13亿元;综合毛利率分别为73.82%、72.26%和70.73%,盈利能力逐年降低。

针对扣非净利润下滑等相关问题,6月28日,时代商学院向爱慕股份发函询问。爱慕股份回复称,自2018年起,公司对旗下品牌形象进行了逐步变革升级,同时公司在品牌推广、渠道建设、产品研发等方面的投入加大,使得公司净利润水平逐期下滑。

近年来,宏观经济波动、零售行业景气度等因素更是加剧了贴身服饰行业的竞争压力,报告期内,爱慕股份经营业绩出现增收不增利的情况,综合毛利率水平不断下降。若公司未来营业收入的增长难以抵消期间费用的增长,则该公司的经营业绩会出现进一步下滑的风险。

二、大额囤货,管理能力不济

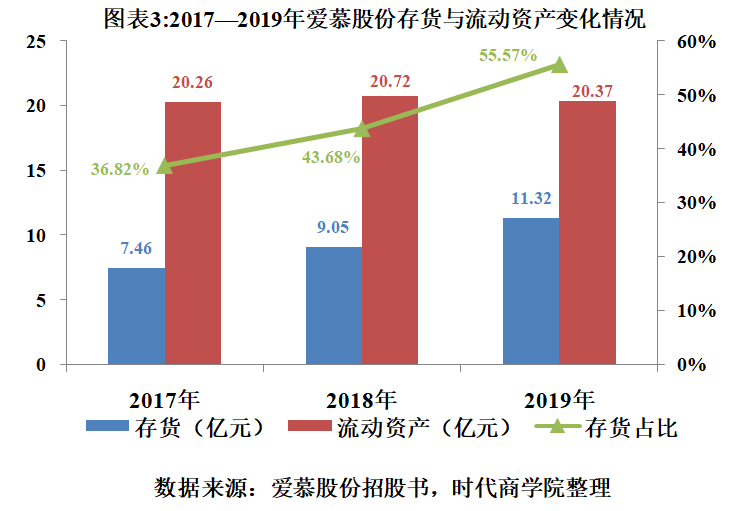

良好的存货管理水平是公司业务健康发展的关键因素之一。报告期内,爱慕股份存货规模不断攀升,占流动资产的比重越来越大。

如图表3所示,2017—2019年,爱慕股份存货账面价值分别为7.46亿元、9.05亿元和11.32亿元,占各期末流动资产的比重分别为36.82%、43.68%和55.57%。2019年,爱慕股份营业收入较上年度同比增长6.38%,而存货规模较上年度同比增长25.08%,可见其存货规模增速远超当期的营业收入增速。

在爱慕股份的大额存货中,主要是库存商品的增加,占比达八成。尤其是2018年和2019年,其库存商品余额较上年末的增幅分别为17.71%和25.02%。对此,爱慕股份表示,公司为适应市场消费需求水平,适当提升了库存商品储备水平。

对服饰企业而言,往往需保持相当规模的存货以满足终端陈列和线上备货的需求。但事实上,与同行相比,2019年,爱慕股份的存货周转率大幅下滑并远低于同行可比公司均值。

招股书显示,2017—2019年,爱慕股份存货周转率分别为1.03次/年、1.05次/年和0.95次/年,同期可比公司均值分别为1.4次/年、1.5次/年和1.76次/年。可见,爱慕股份的存货周转率变化趋势与同行具有一定的差异。

此外,近年来宏观经济增速放缓,消费者在贴身服饰方面的消费相对保守,尤其是在中高端品牌方面的消费,这为贴身服饰行业的整体增长带来了一定压力。

据国家统计局数据,2017—2019年,我国社会消费品零售总额保持增长态势,但增速逐年放缓,分别为10.2%、9%和8%。其中,服装鞋帽、针纺织品零售额的增速分别为7.8%、8%和2.9%,增速水平处于低位。

2019年,爱慕股份的存货管理能力显著下降并低于行业平均水平。若未来宏观经济波动使得消费需求下降,爱慕股份库存商品大面积滞销,存货跌价大幅增加,该公司的经营业绩及财务状况将会受到不利影响。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及其他平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:TimesBusiness@163.com)

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com