近日,西王食品股份有限公司(以下简称“西王食品”,000639)收到深圳证券交易所关于2021年年报的问询函,要求说明巨额资金存放在控股股东控制的西王集团财务有限公司的合理性,以及关联交易、有息债务、控股股东股权质押等8个方面问题。

据悉,西王食品是国内领先的拥有全产业链控制条件的玉米油生产企业,2011年2月通过借壳金德发展在深交所主板上市,2016年通过收购全球知名运动营养与体重管理健康食品龙头Kerr(现“Iovate”)公司成功切入运动营养行业,现主要产品为食用油产品和运动营养产品。

近2个月来,西王食品股票价格频现波动异常,在连收4个涨停至6.27元/股后又震荡下跌至前期低位的4.3元/股左右。据公司3月23日及4月29 日的股票交易异常波动公告显示,公司不存在经营异常且不存在未披露事项。

4月30日,西王食品披露2021年年度报告,全年实现营收63.55亿元、同比增长9.95%,归母净利润1.84亿元、同比减少41.33%,扣非后归母净利润1.59亿元、同比减少44.63%。公司业绩出现了增收不增利的情况。同时,公司经营活动现金流也由正转负,为-1.76亿元。

对此,时代数据5月13日给西王食品方面发去了采访函。

同时,时代数据5月23日致电西王食品,表明采访意图,对方表示会转告相关负责人查收邮件,但截至发稿并未收到官方对采访问题的回应。

近半营收来自植物油,毛利率下滑明显

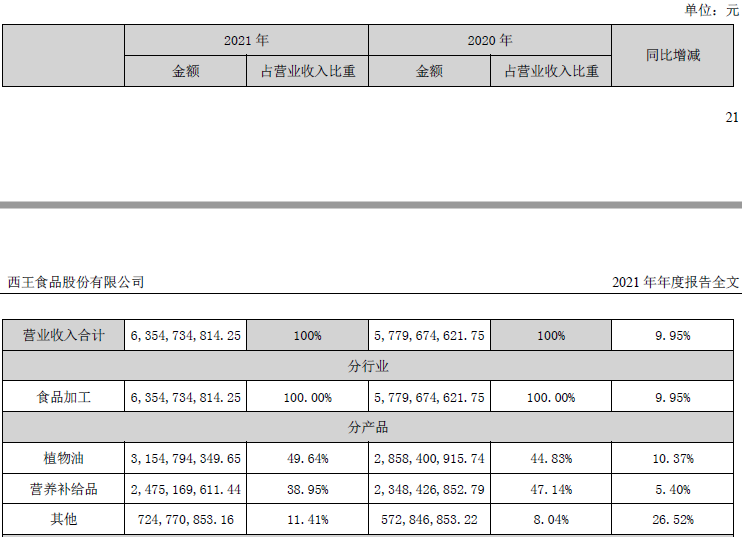

据年报披露,西王食品主营业务收入为63.55亿元。其中,植物油业务营收31.55亿元,同比快速增长10.37%,营收占比49.64%;营养补给品业务营收24.75亿元,营收占比38.95%,是公司的主要收入来源。

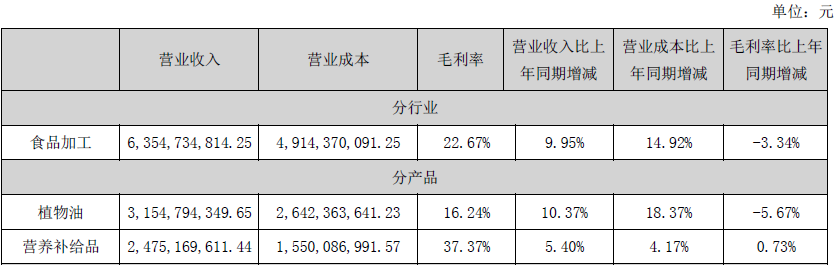

值得注意的是,公司主营业务毛利率出现下滑,2021年毛利率同比下滑3.34%至22.67%。其中,植物油业务毛利率大幅减少5.67个百分点。

原材料成本猛增,供应商集中度稳步提升

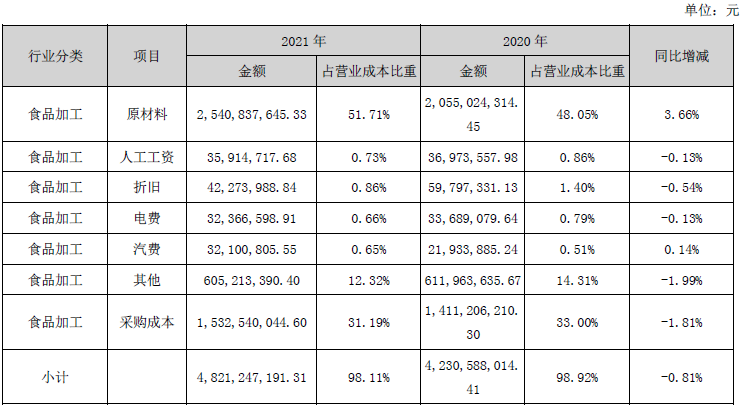

同时,西王食品营业成本增速超过营收增速。2021年度公司营业成本达到49.14亿元,同比增长14.92%,高于公司营收9.95%的增幅。具体来看,2021年度公司原材料成本达到25.41亿元,较上年增加了4.86亿元,同比增长达23.65%,是导致主营业务毛利率下滑的主要原因之一。

对此,西王食品在年报中表示,“世界经济复苏脆弱,气候变化调整突出,主要油料作物集体减产导致油料作物出现了供应短缺,另外,俄乌战争局势的升级更加强了油料作物上涨的幅度”,因此,公司试图“推进物料直采,降低采购成本”。

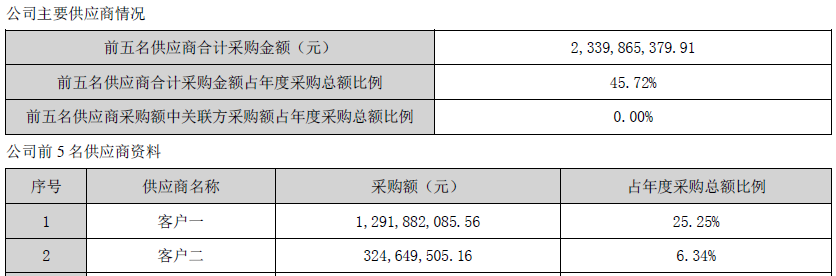

与此同时,据时代数据梳理,西王食品2019年至2021年前五名供应商采购金额分别为10.88亿元、12.66亿元、23.4亿元,占当期采购总额的比例分别为27.9%、36.14%、45.72%。公司供应商集中度稳步提升,存在一定的风险。其中,2021年第一大供应商采购金额达到12.92亿元,约占当期采购总额的四分之一。

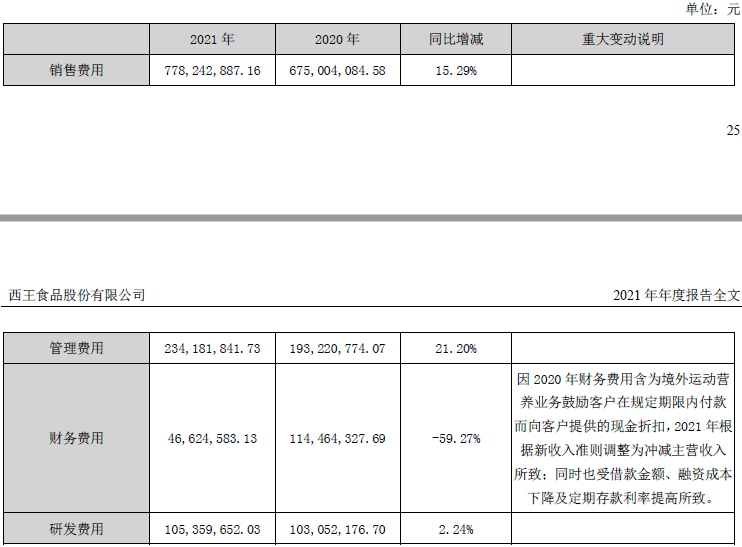

轻研发重销售,销售和管理费用增长迅猛

在2021年年报中,西王食品表示,“坚持科技创新驱动,加大知识产权研发力度”,但是公司实际研发投入金额仅同比增加2.24%,营收占比却同比减少0.12%。

另一方面,销售费用则是公司的一大成本支出,从2020年的6.75亿元增长至2021年的7.78亿元,同比增长15.29%;同时,公司管理费用从2020年的1.93亿元增长至2021年的2.34亿元,同比增长21.2%。

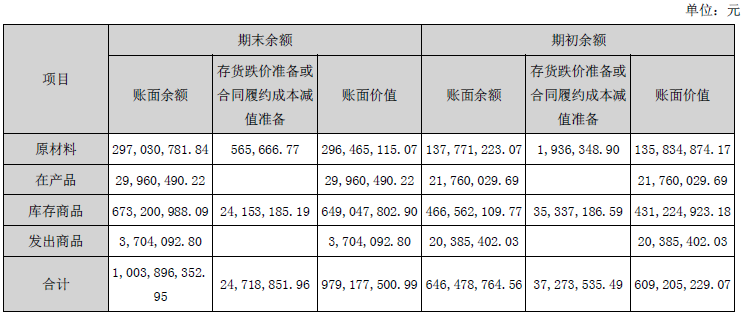

存货快速增长暗存风险

与此同时,西王食品存货不断增长。据年报显示,公司2021年期末存货账面余额约为10.04亿元,同时公司期内合计计提了2471.89万元的跌价准备,期末存货账面价值约为9.79亿元,同比大幅增长60.76%。其中,存货跌价准备主要来自库存商品。

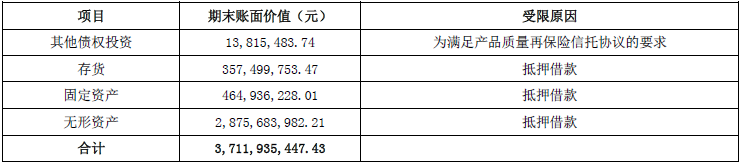

此外,时代数据发现,其中有约3.57亿元的存货被公司用于抵押借款。

2022年第一季度,公司存货账面价值继续增至10.03亿元,较2021年期末增长了2.45%。

经营活动现金流减少,短期偿债压力巨大

据年报显示,西王食品经营活动现金流大幅减少,由2020年的7.03亿元减少至-1.76亿元。而据今年一季度报显示,公司依然出现了经营活动现金流净流出,为-1721.52万元。

另一方面,据年报显示,公司的总负债为32.56亿元,虽然同比有所下降,但流动负债高达20.47亿元,导致流动负债率高达62.87%。

而公司2021年期末的货币资金仅为16.39亿元,较期初减少7.66%,公司短期偿债压力巨大;这其中,14.92亿元货币资金存放在控股股东控制的西王集团财务有限公司,占期末货币资金的比例高达91.03%,存在一定安全隐患。

控股股东股权高质押,股价暴跌触及平仓

据时代数据统计,截至2022年5月30日,西王食品控股股东西王集团有限公司(以下简称“西王集团”)及其一致行动人山东永华投资有限公司(以下简称“永华投资”)分别质押3.17亿股、2.44亿股,分别占其持有股份的98.74%、100%,合计质押占总股本的51.94%。

根据Wind数据,自借壳上市至今,公司控股股东及其一致行动人股权质押的次数高达65次,目前未解除质押的就有16笔,其中有5笔在质押还没有到期的情况下跌破平仓线。因此,控股股东及其一致行动人的部分质押股份存在平仓风险。

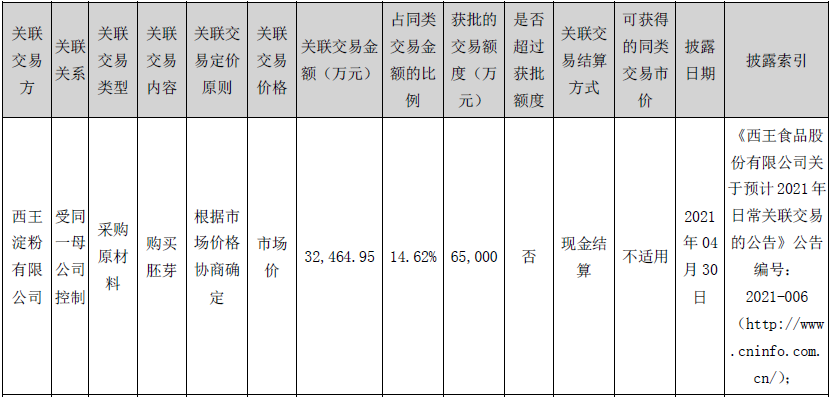

关联交易之迷

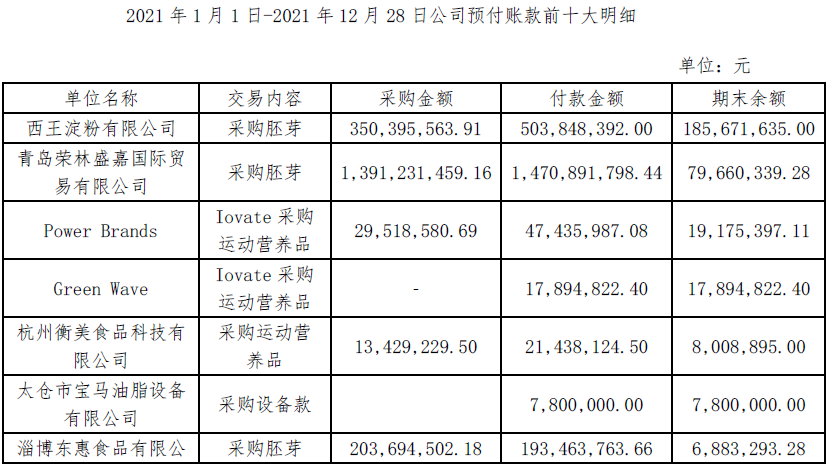

据年报关联交易披露,西王食品2021年向关联公司西王淀粉有限公司(以下简称“西王淀粉”)采购胚芽,关联交易金额达到32464.95万元。

经过时代数据比对,这一关联交易金额数据与公司第二大供应商数据相吻合。但是,据年报披露,在前五名供应商采购额中关联方采购额占年度采购总额比例为0%。

据年报披露,“为稳定公司玉米油业务板块毛利率,降低公司玉米胚芽采购价格上涨及玉米胚芽短缺的风险,经公司综合研判市场行情,于4月6日与西王淀粉签订为期六个月锁价合同,合同数量8万吨,单价4600元/吨,合同金额3.68亿元,合同自2021年5月1日起执行”。

但是,在2021年4月25日,公司根据对未来采购量的评估,与西王淀粉签订补充协议,将采购量减少为5.2万吨,其他条款不变,合同金额变更为2.39亿元。截至2021年10月31日该笔合同到期,剩余预付款1.44亿元已经全部收回。

另据2021年12月30日披露关于深交所关注函的回复显示,2021年11月1日公司继续与西王淀粉签订七个月锁价合同,合同数量8.8万吨,单价4800元/吨,合同金额达到4.22亿元。当月,公司就向西王淀粉支付预付款2.45亿元。截至12月28日,西王食品对西王淀粉的预付款余额高达1.86亿元。

除公司与第二大供应商之间的关联交易外,公司与第一大供应商之间也存在诸多联系。据2021年12月30日披露关于深交所关注函的回复显示,截至12月28日,西王食品对青岛荣林盛嘉国际贸易有限公司(以下简称“荣林盛嘉”)的预付款余额为7966.03万元,但与其的采购金额高达13.91亿元。虽然,这一数字与年报披露的采购金额相差约1亿元,但就采购金额的巨大来看,荣林盛嘉无疑是公司的第一大供应商。

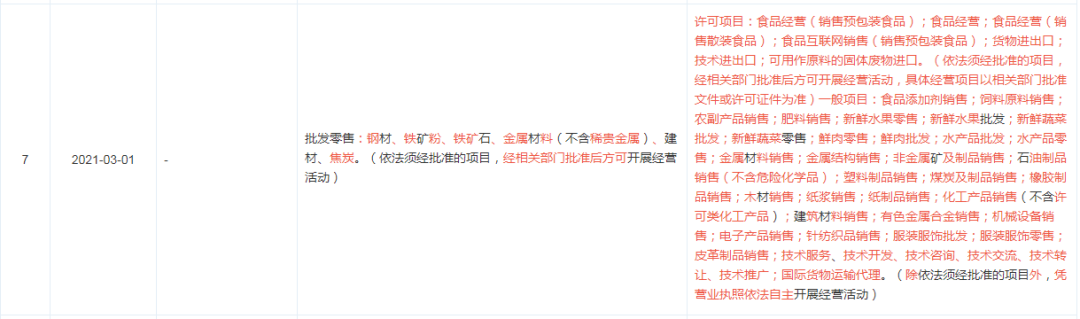

据天眼查显示,荣林盛嘉成立于2020年3月3日,注册资本为1000万人民币,法定代表人为卢光玉。但是,在荣林盛嘉成立之初,主营钢材、铁矿粉、铁矿石、金属材料(不含稀贵金属)、建材、焦炭的批发零售,到2021年3月1日,才将经营范围变更为食品经营等业务。这也意味着,荣林盛嘉在2021年转行食品经营后便迅速成为了西王食品的第一大供应商,为公司提供大量胚芽。

随着调查的深入,时代数据发现,无论是荣林盛嘉早先在工商局登记注册的联系电话“0532-66752999”还是现在登记注册的联系电话“0532-66753111”与西王集团及西王食品都存在关系。

同时,自荣林盛嘉成立以来变更了两次注册地址,先由“山东省青岛市市北区长安路6号206室”变更为“山东省青岛市市北区敦化路138号2101室”,再变更为现在的“山东省青岛市市北区龙城路31号3号楼509室”。

据天眼查显示,“山东省青岛市市北区长安路6号206室”这一地址目前的公司为青岛联海食品油脂工业有限公司(以下简称“联海食品”)和青岛广汇元通实业有限公司(以下简称“广汇元通”);其中联海食品的法定代表人、大股东何麒雄在西王特钢经贸有限公司担任监事且在邹平西王物业管理有限公司青岛分公司担任负责人,而广汇元通的法定代表人聂丽妍即为联海食品股东之一。

此外,“山东省青岛市市北区敦化路138号2101室”这一地址目前的公司为青岛正融嘉霖国际贸易有限公司(以下简称“正融嘉霖”)和市北区金安旭商行;其中正融嘉霖的法定代表人、实控人夏培剑在西王集团有限公司和西王粮油有限公司均担任董事。

由此可见,荣林盛嘉与西王食品及其控股公司西王集团旗下公司的关系不一般,但是否存在关联交易有待西王食品的进一步披露。