美腾科技负债高企应收剧增,关联方涉嫌利益输送,持续经营能力待考

时代商学院特约研究员 吴桐

又一家智能装备企业拟登陆科创板。

6月28日,天津美腾科技股份有限公司(以下简称“美腾科技”)提交招股说明书,拟在上交所科创板上市,保荐机构是华泰证券,保荐代表人是柴奇志、史玉文。

招股书显示,美腾科技成立于2015年1月21日,是一家以提供工矿业智能装备与系统为主体业务的科技企业,主要产品包括煤炭智能干选设备、TCS智能粗煤泥分选设备、工矿业相关的智能系统与仪器等。

时代商学院研究发现,美腾科技债台高筑,短期偿债能力远逊同行,关联方应收账款一年骤增近4倍,涉嫌利益输送。此外,受“碳达峰”“碳中和”的影响,未来下游煤炭市场的消费总量及消费比重均将持续下降,美腾科技的经营备受考验,其能否顺利通过此次IPO大考?

7月16日,时代商学院就上述情况向美腾科技发函询问,但截至发稿仍未获对方回复。

负债高企,偿债能力远逊同行

作为我国重要的基础产业之一,煤炭行业在我国能源消费中占据主导地位,在过去40年的经济发展过程中,煤炭占据能源消耗的70%左右,这迫使整个煤炭行业要高效率运行,催生了包括美腾科技在内的智能装备及智能系统企业发展壮大。

但随著供给侧改革及政府对能源结构的调整,煤炭在国内能源生产及消费结构中的占比从2015年的68.1%下降至2018年的59.0%,呈逐年降低态势。未来随著“碳达峰”“碳中和”的推行,煤炭在国内市场的能源供应占比将会持续下降。

招股书显示,2018—2020年,美腾科技的营业收入分别为1.33亿元、2.62亿元、3.05亿元,净利润分别为1047.98万元、7272.11万元、9058.57万元。尽管业绩保持增长态势,但背后的隐患不少。

从资产负债率看,2018-2020年,美腾科技的资产负债率分别为85.43%、64.26%、43.17%,而同行可比公司资产负债率均值分别为16.14%、15.34%、19.32%,远低于美腾科技,差幅之大令人惊讶。

对此,美腾科技解释称,一方面,公司资产规模较可比上市公司小;另一方面,预收部分款项的结算方式导致公司的预收款项和合同负债金额较大。

从短期偿债能力看,美腾科技也是远逊同行。2018-2020年,美腾科技的流动比率分别为1.12、1.5、2.28,速动比率分别为0.81、1.17、1.7,虽整体呈上升趋势,但仍远远低于同行可比公司,抗风险能力较弱。

产销率不足七成,应收账款激增,股东涉嫌利益输送

除短期偿债能力远逊同行外,美腾科技的运营管理能力也差强人意。

招股书显示,2018-2020年,美腾科技产能利用率分别为78.38%、80%、86.57%,均低于90%;产销率分别为58.62%、80%、65.52%,其中2020年产销率锐减近15个百分点。

此次IPO,美腾科技拟募资5.09亿元,主要用于智能装备生产及测试基地建设项目、智慧工矿项目、研发中心建设项目和创新与发展储备资金项目。

由此看来,美腾科技的产品销售乏力迹象已现,而随着募投项目投产,美腾科技的产能过剩问题或将更加严重。

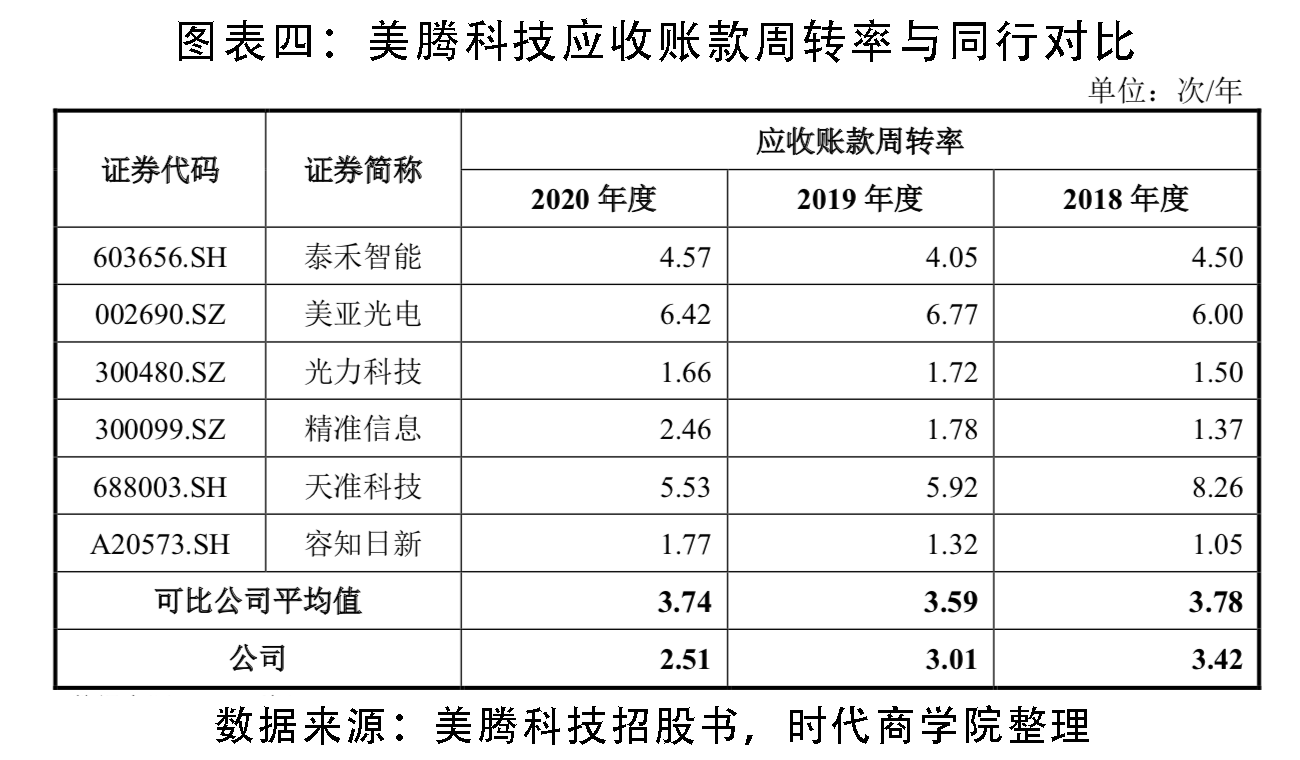

除此之外,美腾科技的应收账款管理水平也不容乐观。

2018-2020年,美腾科技的应收账款(含质保金)账面余额分别为0.62亿元、1.11亿元和1.32亿元,应收账款金额持续上升;应收账款周转率分别为3.42、3.01、2.51,不仅低于同行可比公司均值,且与同行的稳定趋势背离。

与此同时,关联交易对美腾科技的业绩贡献巨大。2018-2020年,美腾科技向关联方销售的总金额分别为2486.63万元、6424.32万元和6263.68万元,占当期营业收入的比例分别为8.69%、24.56%和20.56%,整体呈上升趋势。

其中,2018—2020年,来自关联方大地工程开发(集团)有限公司(以下简称“大地公司”)的应收账款分别为473.11万元、2349.29万元、1950.06万元,2019年较2018年同比增长近4倍,而且美腾科技对大地公司的销售单价并未公开,交易公允性存疑。

需注意的是,大地公司还是美腾科技的重要股东,其持有美腾科技12.892%的股份。两者之间的关联交易价格是否公允合理,信息披露是否充分?是否存在利益输送的问题?而这有待美腾科技进一步解释。

报告期内,美腾科技的经营性现金流净额分别为-1831.11万元、145.16万元、1977.98万元,同期净利润分别为1047.98万元、7272.11万元、9058.57万元,经营现金流净额与当期净利润金额相差较大,存回款不及时的情况,盈利质量较差。

总结

美腾科技营业收入来源几乎均来自煤炭行业,产业结构单一,而且资金链承压,短期偿债能力远逊同行,抗风险能力弱,如果煤炭行业因宏观经济形势、行业政策出现重大不利变化,该公司的经营不可避免受到波及,不排除业绩变脸的可能。

此外,该公司近年应收账款金额剧增,疑似放松销售政策以刺激业绩增长,而应收账款周转率则持续下滑,且与同行变化趋势背离,尤其是与股东大地公司的关联交易的收入占比较高,涉嫌利益输送。

在上述诸多问题困扰之下,美腾科技持续经营能力不由得打上一个问号。

参考资料:

1.《天津美腾科技股份有限公司招股说明书》(申报稿).上交所

2.《中国煤炭行业“十三五”煤控中期评估及后期展望》.执行报告

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com