国股银行2020年财报解读:国有行不良贷款率上升,股份行房贷占比居高不下

张照

2021-04-09 19:09:25

来源: 时代数据

步入4月,上市国股银行2020年财报披露已接近尾声。除原定于4月8日披露去年财报的股份制银行华夏银行(600015)延期发布外,国有六大行与另9家上市股份制银行均已披露2020年财报。据2020年财报显示,国有六大行各方面数据明显强于股份制银行,而股份制银行的业绩增速则出现明显分化。总体来看,上市国股银行的核心一级资本净额及一级资本净额较2019年均有所提升,平均不良贷款率较2019年略降0.01个百分点,吸收存款较2019年平均增加11.13%,发放贷款较2019年平均增加13.32%。此外,国有六大行在2020年还进一步缩减了员工人数、营业网点及自助设备。据时代数据统计,国有六大行共减员5308人,缩减营业网点578个,减少自助柜员机或自助设备21012台。相比之下,正处于扩张期的9家上市股份制银行尽管也在小幅缩减营业网点及自助设备,但仍在招兵买马,扩增员工近2万人。

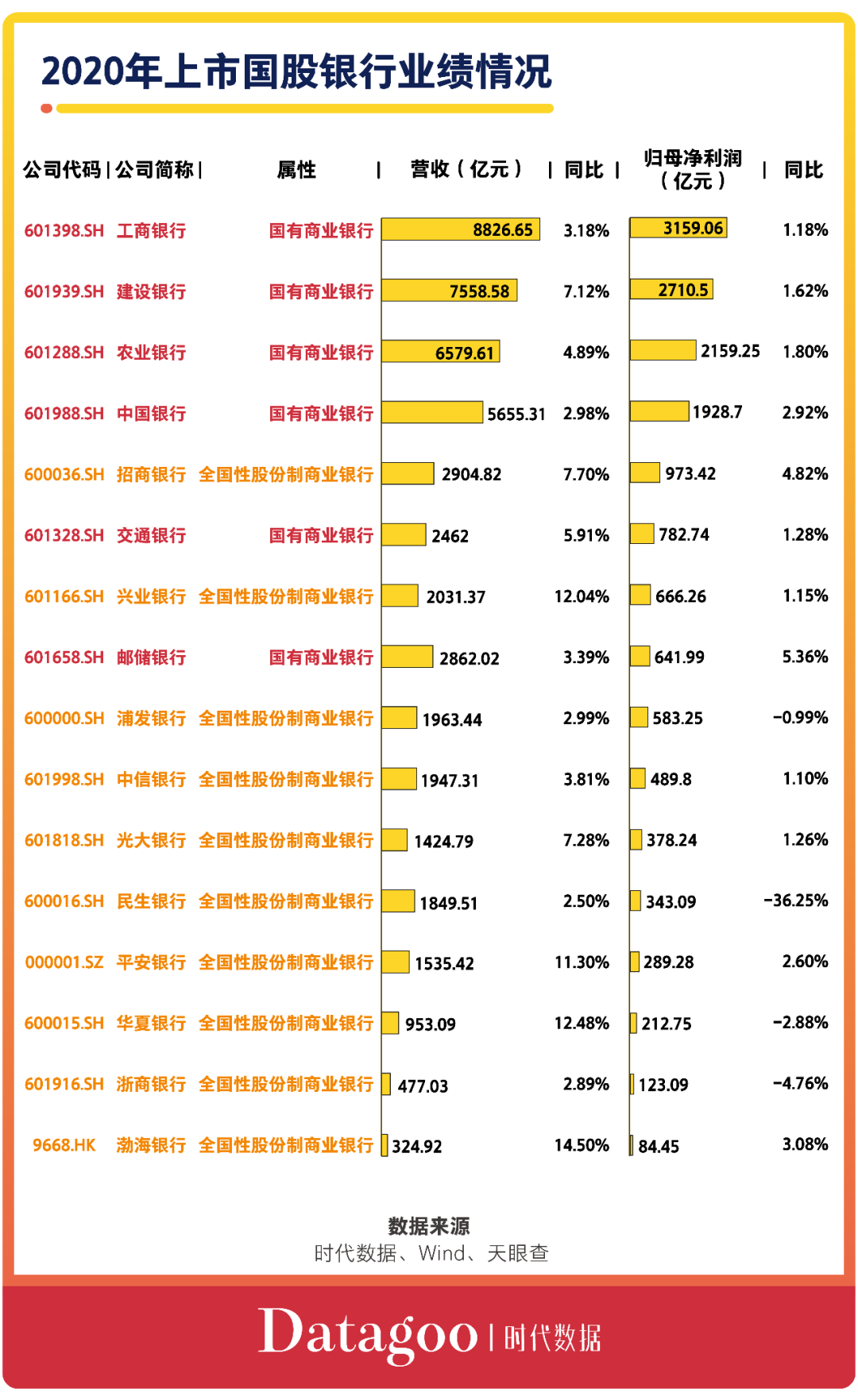

从总体业绩方面来看,工商银行(601398)、建设银行(601939)、农业银行(601288)、中国银行(601988)四大行遥遥领先于其他国股银行。其中,工商银行(601398)毫无悬念的以2020年营收8826.65亿元、归母净利润3159.06亿元继续蝉联“利润王”;紧随其后的建设银行(601939)以2020年营收7558.58亿元、归母净利润2710.5亿元排在第二。在上市股份制银行中,招商银行(600036)以2020年营收2904.82亿元、归母净利润973.42亿元排在第一;兴业银行(601166)、浦发银行(600000)分别以666.26亿元、583.25亿元的净利润排在二、三。此外,渤海银行(9668.HK)的营收同比增长最大,达到14.5%;邮储银行(601658)的净利润同比增长最快,为5.36%。值得注意的是,民生银行(600016)净利润同比大幅减少了36.25%

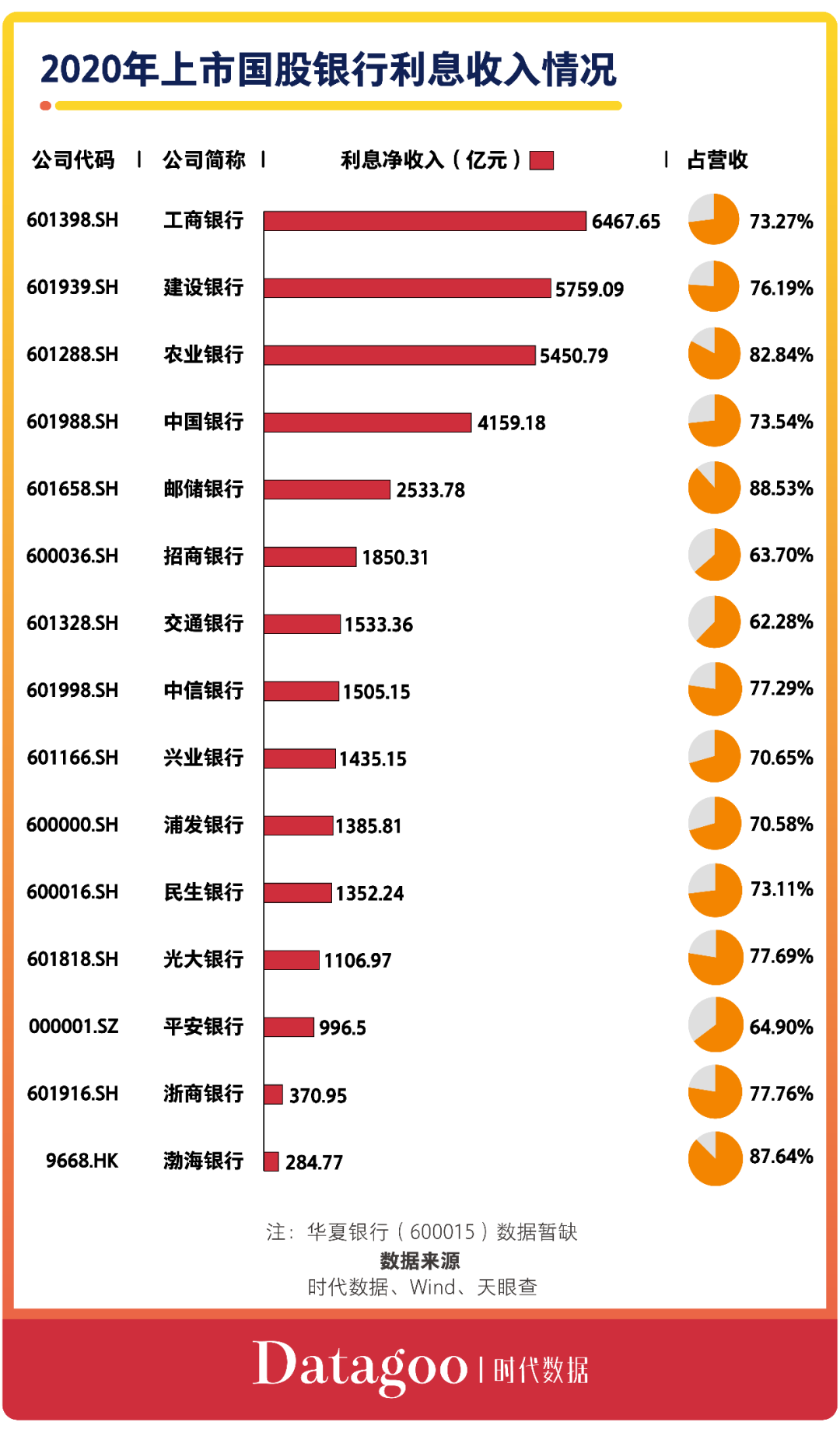

利息收入为银行第一收入来源,15家已披露年报的国股银行利息净收入占总营收比平均达到74.67%。其中,占营收比最大的是邮储银行(601658),占比达到88.53%;其次是渤海银行(9668.HK),利息净收入占比达到87.64%;农业银行(601288)利息净收入占比82.84%排在第三。从数额上来看,工商银行(601398)2020年利息净收入达到6467.65亿元,位居第一;建设银行(601939)和农业银行(601288)分别以5759.09亿元和5450.79亿元的利息净收入紧随其后。

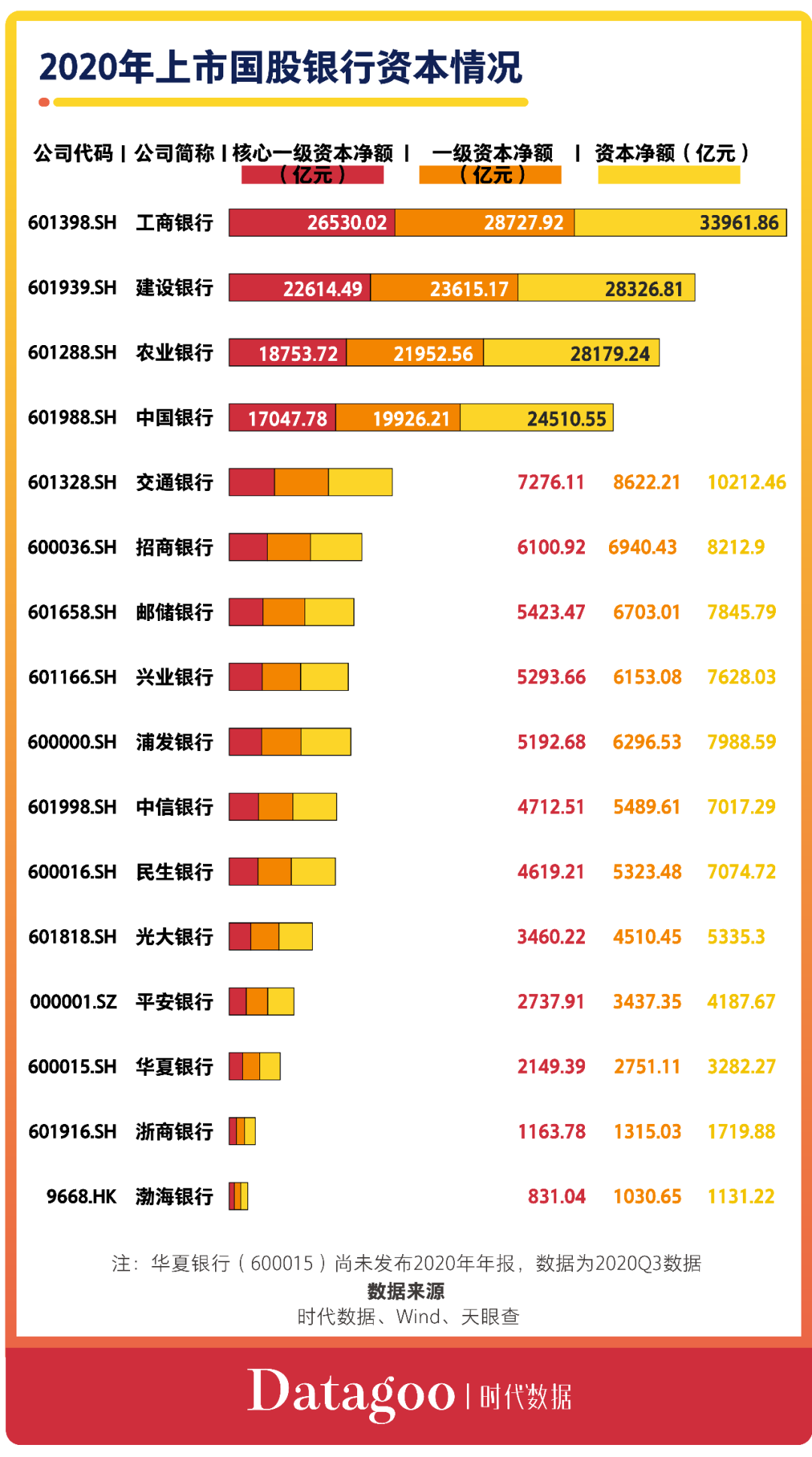

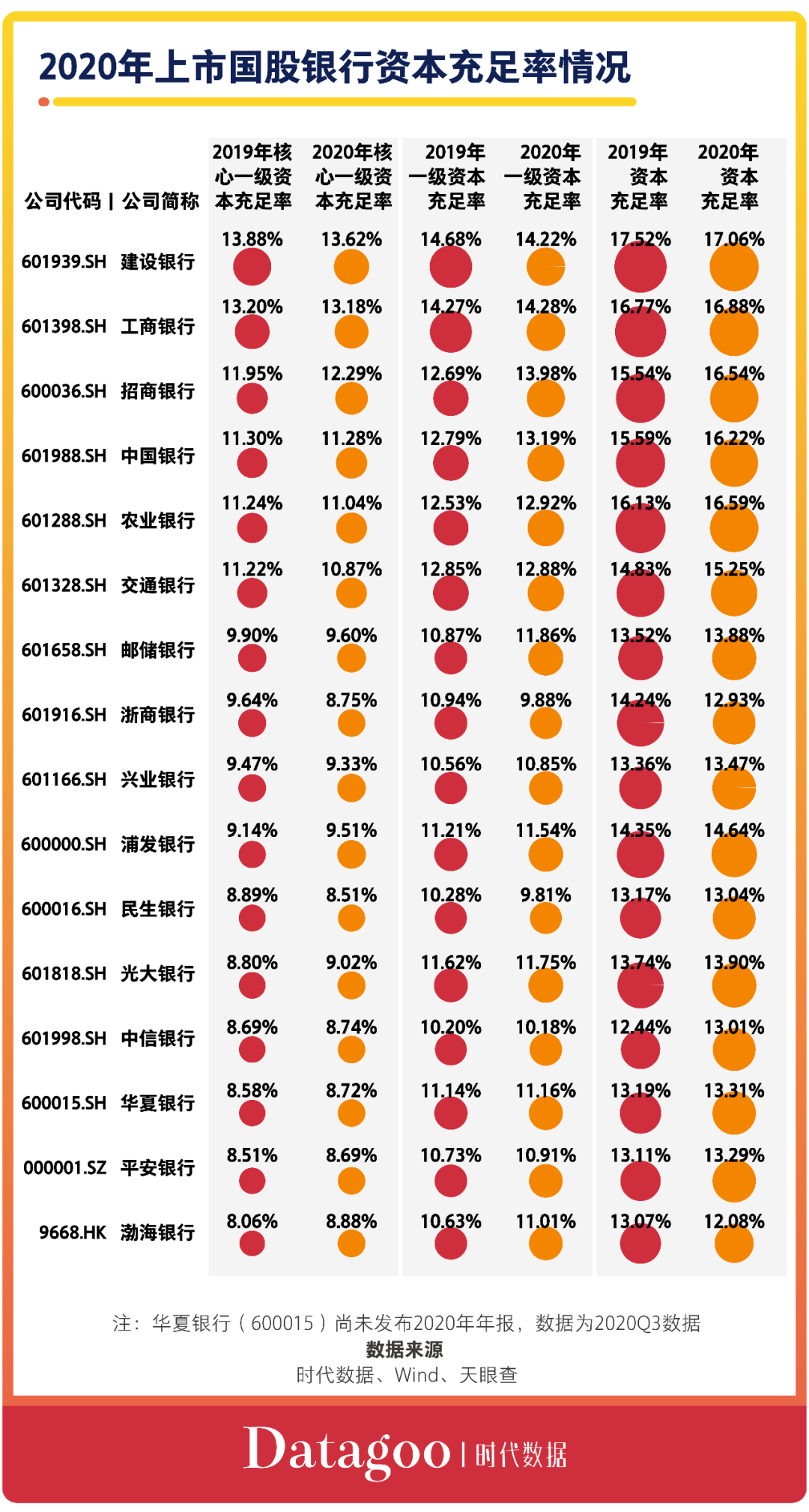

作为银行资本的主要构成部分,核心资本一直都是银行抗风险能力的重要体现。核心资本也称为一级资本,具体包含实收资本或普通股、资本公积、盈余公积、未分配利润和少数股权。在上市国股银行中,工商银行(601398)、建设银行(601939)、农业银行(601288)、中国银行(601988)四大行的一级资本净额及核心一级资本净额依然遥遥领先其他银行。工商银行(601398)一级资本净额达到28727.92亿元、核心一级资本净额达到26530.02亿元,均高居第一。

从资本充足率来看,建设银行(601939)核心一级资本充足率位居第一,达到13.62%;工商银行(601398)屈居次席,核心一级资本充足率达13.18%;同时,招商银行(600036)、中国银行(601988)、农业银行(601288)、交通银行(601328)的核心一级资本充足率均在10%以上。值得注意的是,除招商银行(600036)、浦发银行(600000)、光大银行(601818)、中信银行(601998)、平安银行(000001)、渤海银行(9668.HK)外,其余银行的核心一级资本充足率均较2019年有所下降。其中,民生银行(600000)核心一级资本充足率降至8.51%,逼近8.5%红线。此外,民生银行(600000)及浙商银行(601916)一级资本充足率偏低,在10%以下,靠近9.5%红线。

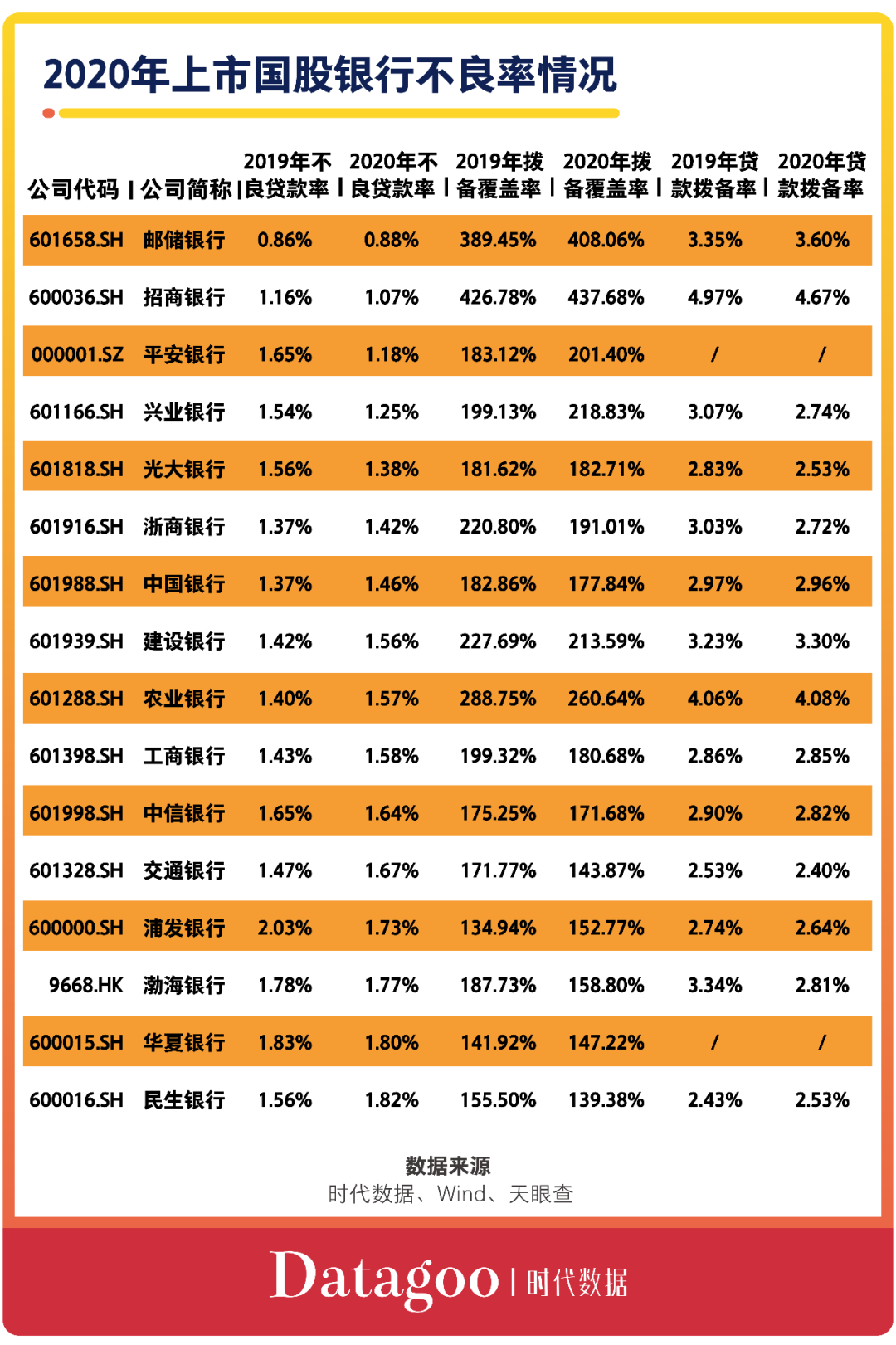

在风控能力方面,上市国股银行的平均不良贷款率较2019年略降0.01个百分点,但国有六大行的不良贷款率均有所上升,工商银行(601398)、建设银行(601939)、农业银行(601288)、交通银行(601328)不良贷款率均上升超过0.1个百分点。据银保监会此前公布的数据显示,银行业2020年共处置不良资产3.02万亿元;截至2020年末,不良贷款余额达到3.5万亿元,较年初增加2816亿元。其中,邮储银行(601658)不良贷款余额相对较少;截至2020年末,该行不良贷款余额为503.67亿元,其不良贷款率仅为0.88%,不良率最低。除了不良贷款率外,拨备覆盖率和贷款拨备率也是衡量商业银行风控能力的重要因素。拨备覆盖率是实际上银行贷款可能发生的呆、坏账准备金的使用比率;贷款拨备率是实际上银行贷款可能发生的呆、坏账准备金的提取比率。相对来看,不良贷款率较低的邮储银行(601658)和招商银行(600036)的拨备覆盖率和贷款拨备率均处于最高水平,拨备覆盖率均达到400%以上,贷款拨备率也位居前三。招商银行(600036)拨备覆盖率最高,达到437.68%;贷款拨备率同时达到4.67%。

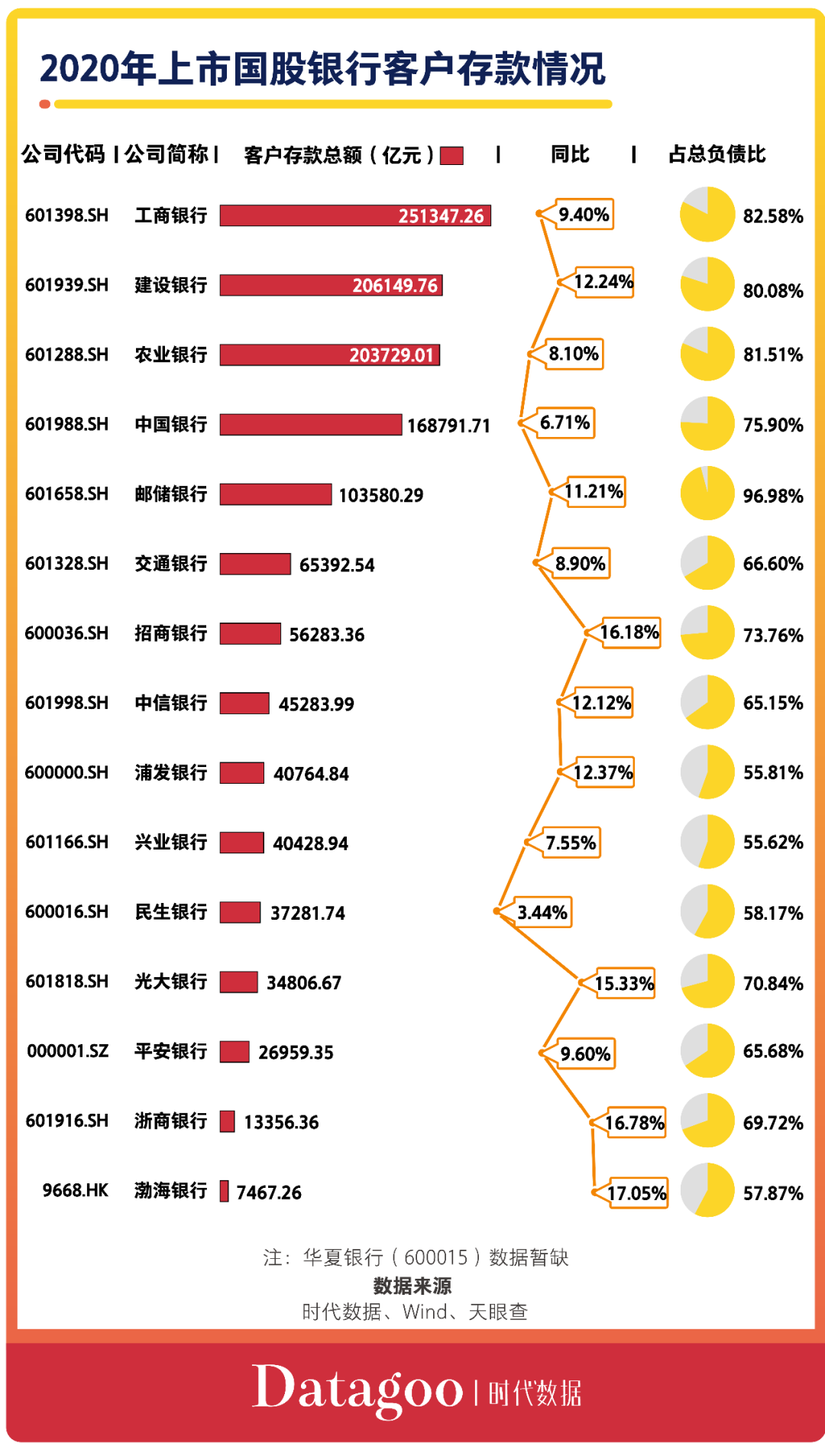

存款是银行开展业务的主要资金来源,也是银行负债的重要组成部分,平均占负债比达到七成以上。据时代数据统计,在15家上市国股银行中,国有六大行吸收存款的数额依旧保持领先。其中,工商银行(601398)2020年末客户存款总额达到251347.26亿元,雄踞第一,同比增长9.4%,占总负责比达到82.58%。与此同时,吸收存款增长最快的是渤海银行(9668.HK),2020年末客户存款总额7467.26亿元,同比增长17.05%,但仅占其总负债的57.87%。此外,吸收存款占负债比最高的是邮储银行(601658),2020年末客户存款总额103580.29亿元,同比增长11.21%,占其总负债比则高达96.98%。

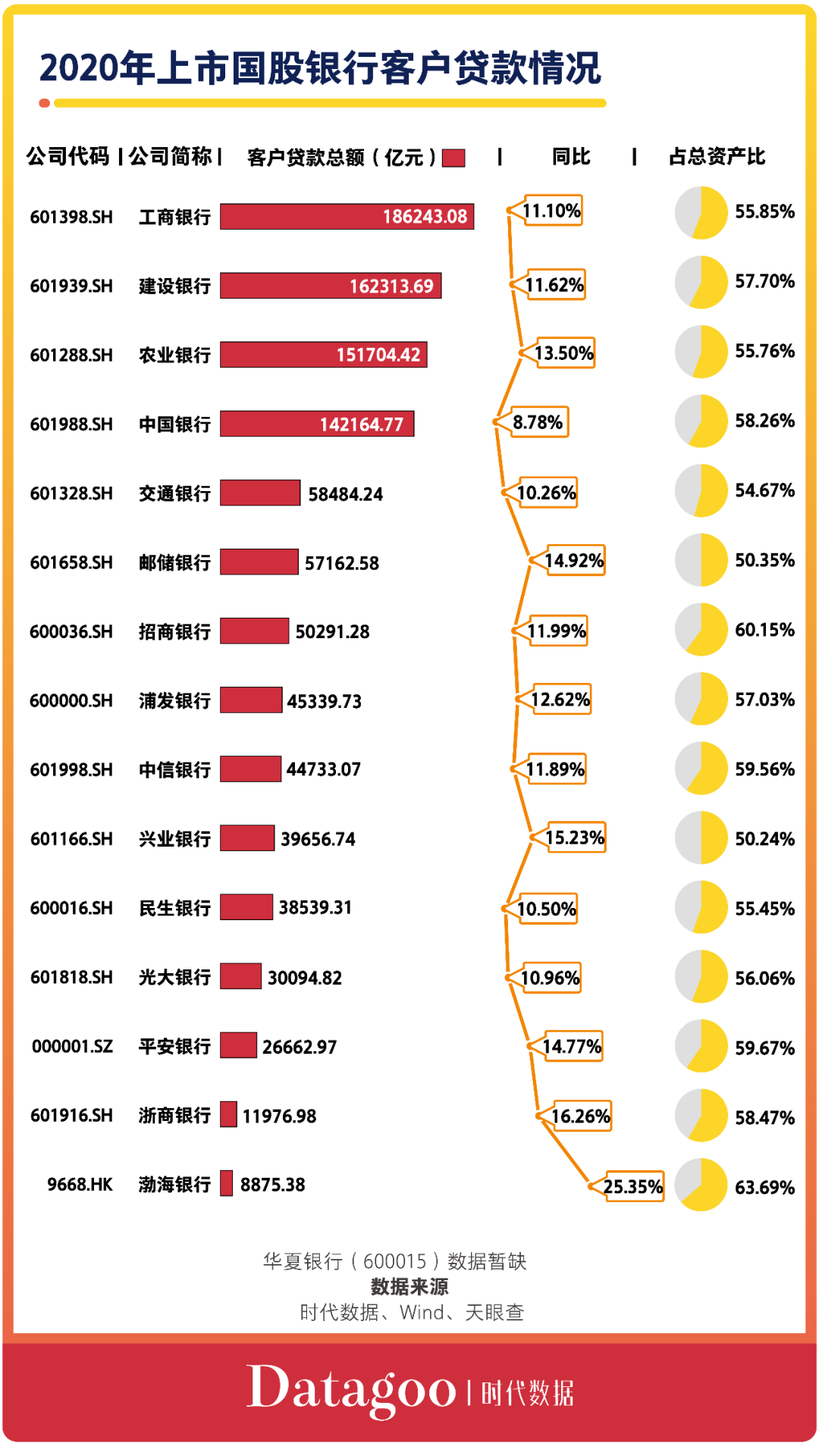

贷款业务是银行最主要的资产业务,是银行主要的利息来源,也是银行资产的重要组成部分,平均占资产比达到五成以上。据时代数据统计,在15家上市国股银行中,国有六大行客户贷款的数额位居前六。其中,工商银行(601398)2020年末客户贷款总额达到186243.08亿元,高居第一,同比增长11.1%,占总资产比达到55.85%。与此同时,客户贷款增速最快的是渤海银行(9668.HK),2020年末客户贷款总额8875.38亿元,同比增长高达25.35%,占其总负债的63.69%。此外,据时代数据梳理,在15家上市国股银行客户贷款中,平均有52.98%的贷款流向企业,平均有42.63%的贷款流向个人。

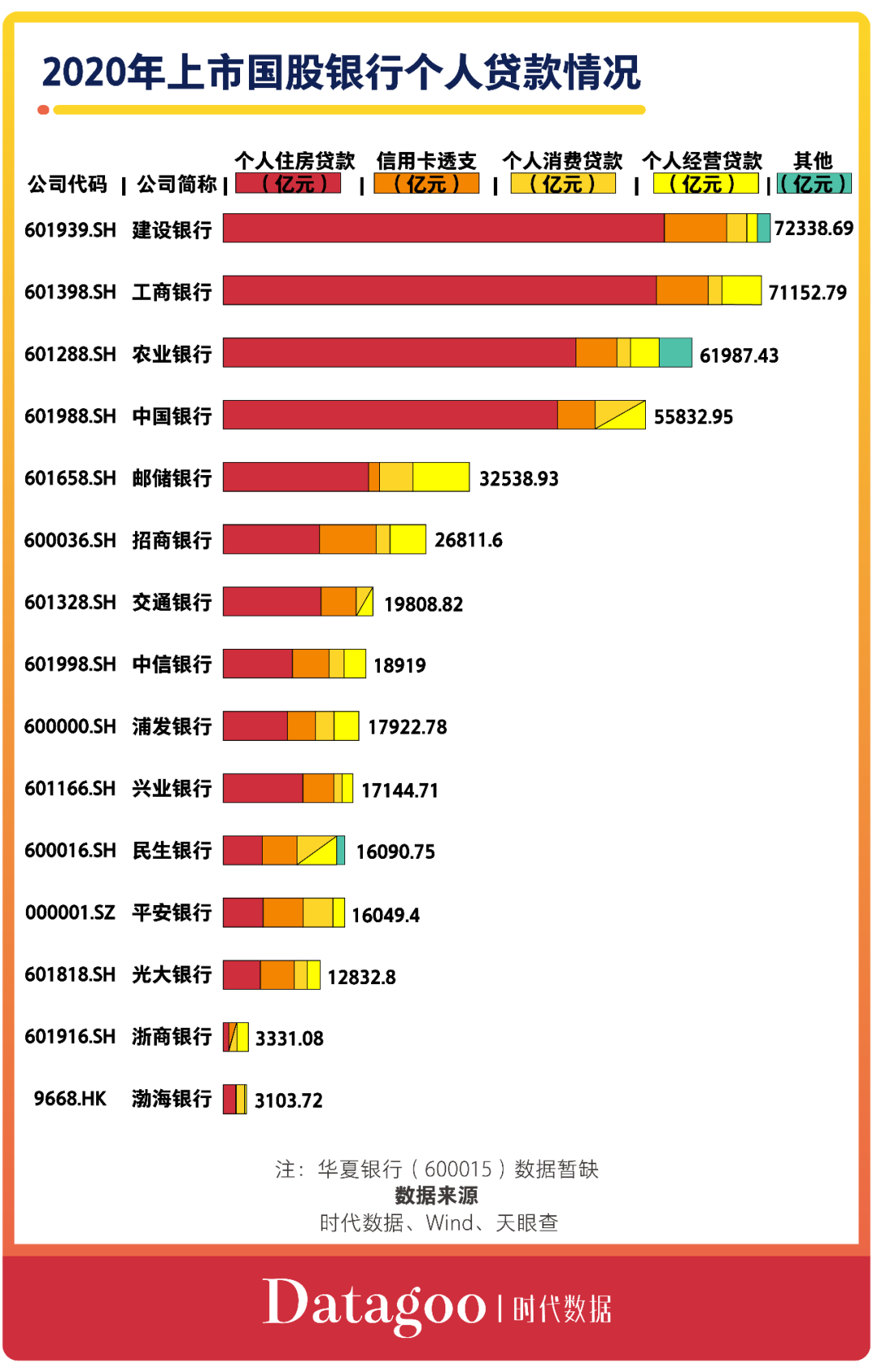

近年来,随着国家对个人住房贷款政策的进一步调控、紧缩,各大商业银行纷纷上调房贷利率。在珠三角、长三角等热点城市的房贷利率提升幅度很大,首套房贷利率平均达5.34%,二套房贷利率平均达5.62%;个别热点城市的首套房贷利率已达6%,二套房贷利率则接近7%。但是,房贷利率的大幅上调并未大幅削弱个人办理住房贷款的意愿。据上市国股银行财报显示,个人住房贷款在个人贷款中的平均占比达到55%。其中,占比最高的是建设银行(601939),发放个人住房贷款达到58308.59亿元,占个人贷款的80.6%;其次,工商银行(601398)发放个人住房贷款达到57283.15亿元,占个人贷款的80.51%;此外,农业银行(601288)、中国银行(601988)发放个人住房贷款占个人贷款比均在75%以上。

据时代数据统计,交通运输、仓储和邮政业,制造业,以及租赁和商务服务业是国有六大行发放贷款流入的三大行业,平均占比分别达到21.91%、16.51%、14.48%。与此同时,国有六大行发放贷款流入房地产的平均占比约为8.59%,远不及前三大行业占比。此外,邮储银行(601658)2020年发放贷款流入电力、热力、燃气及水生产和供应业的占比较多,发放贷款数额达到2049.23亿元,占比10.36%,位居该行第三。

然而,在股份银行贷款业务中,贷款流向房地产业的占比仍高居第一。据时代数据梳理,上市股份银行发放贷款流入的三大行业为房地产业、租赁和商务服务业、制造业,平均占比分别达到18.15%、17.92%、15.79%。其中,平安银行(000001)发放的公司贷款有25.62%流入到房地产业,占比居首;其后,浙商银行(601916)、渤海银行(9668.HK)均有两成的公司贷款流入到房地产业。

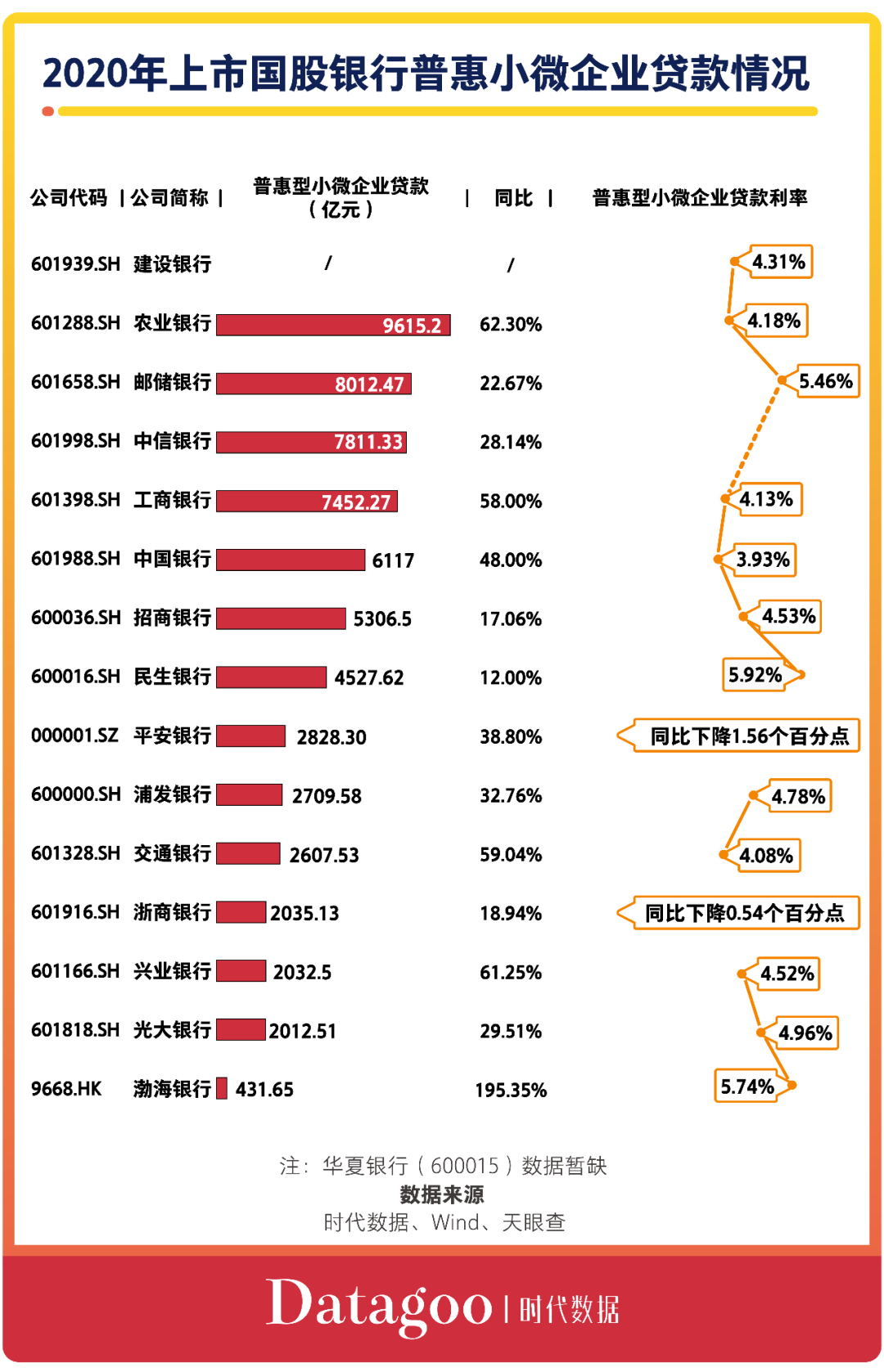

随着金融市场环境变化,仅靠传统金融的发展模式已显颓势,银行不再仅限于储蓄、借贷等业务,纷纷开展新金融业务,持续加强普惠金融服务。据银保监会此前公布的数据显示,截至2020年末,银行业金融机构用于小微企业的贷款余额达42.7万亿元,其中普惠型小微企业的贷款余额达到15.3万亿元,较年初增长了30.9%。在2020年疫情过后的实体经济恢复过程中,低贷款利率的普惠金融无疑是最大的亮点。同时,各大银行的普惠金融业务量也因此大幅增长。据时代数据统计,去年上市国股银行普惠型小微企业贷款平均增速达到48.84%。在国有行中,增速最高的农业银行(601288)发放普惠型小微企业贷款9615.2亿元,同比增长62.3%;在股份行中,增速最高的渤海银行(9668.HK)发放普惠型小微企业贷款431.65亿元,同比大幅增长195.35%%。与此同时,据已披露的12家国股银行普惠型小微企业贷款利率来看,利率最低的为中国银行(601988),利率低至3.93%。

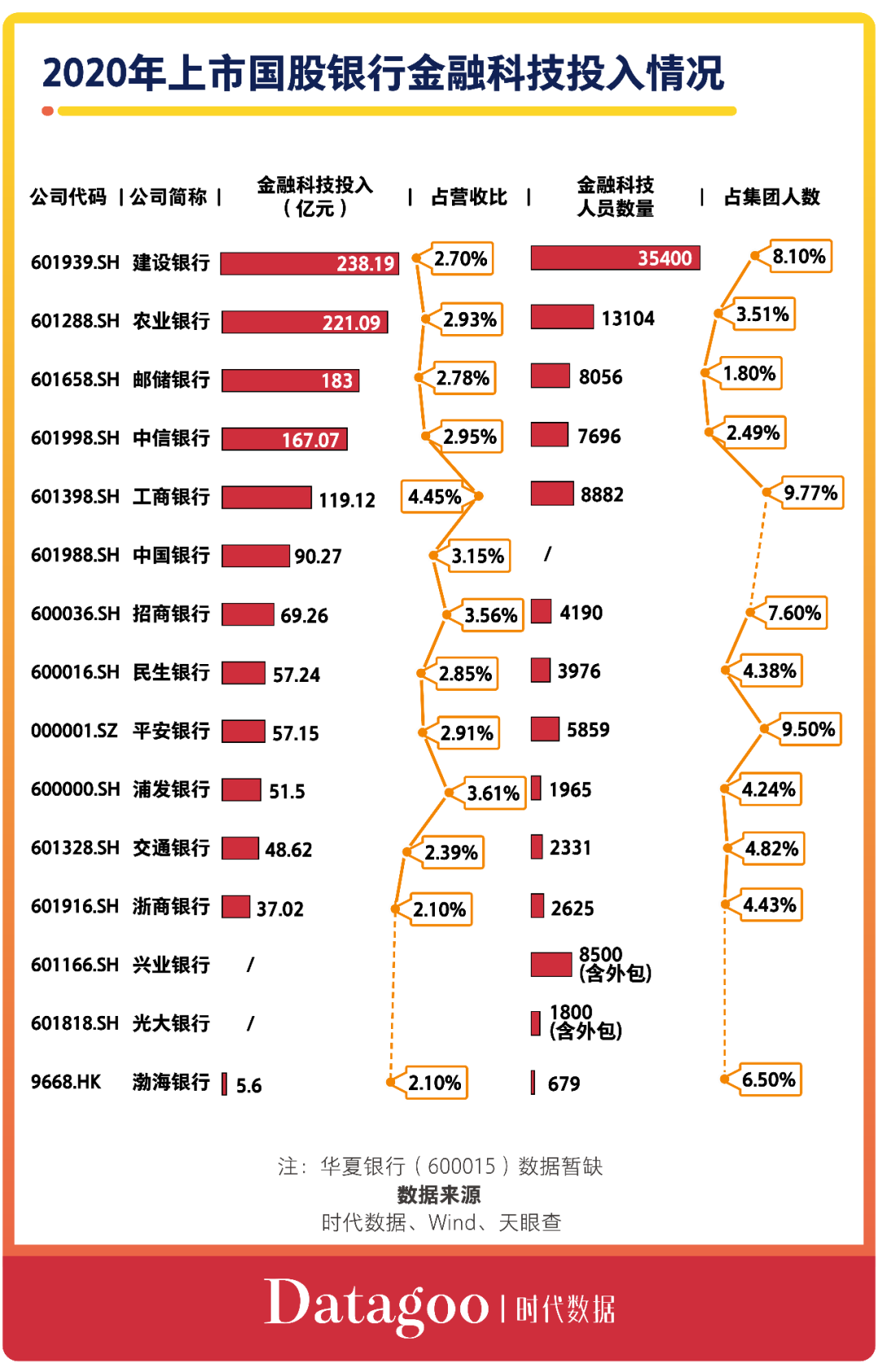

近两年来,随着移动互联网的不断发展,为进一步扩充多领域客户资源,各大银行在金融科技方面的投入也逐年增加。据时代数据统计,在金融科技方面,国有六大行依然走在前列,2020年共计投入956.86亿元,占营收比平均达到2.9%。其中,工商银行(601398)金融科技投入238.19亿元,同比增长45.47%;其金融科技人员数量更是高达3.54万人,占集团人数的8.1%。值得注意的是,招商银行(600036)金融科技投入119亿元,占营收比达到4.45%;其金融科技人员数量占集团人数比高达9.77%。此外,邮储银行(601658)、中信银行(601998)、光大银行(601818)的科技投入占营收比也在3%之上。

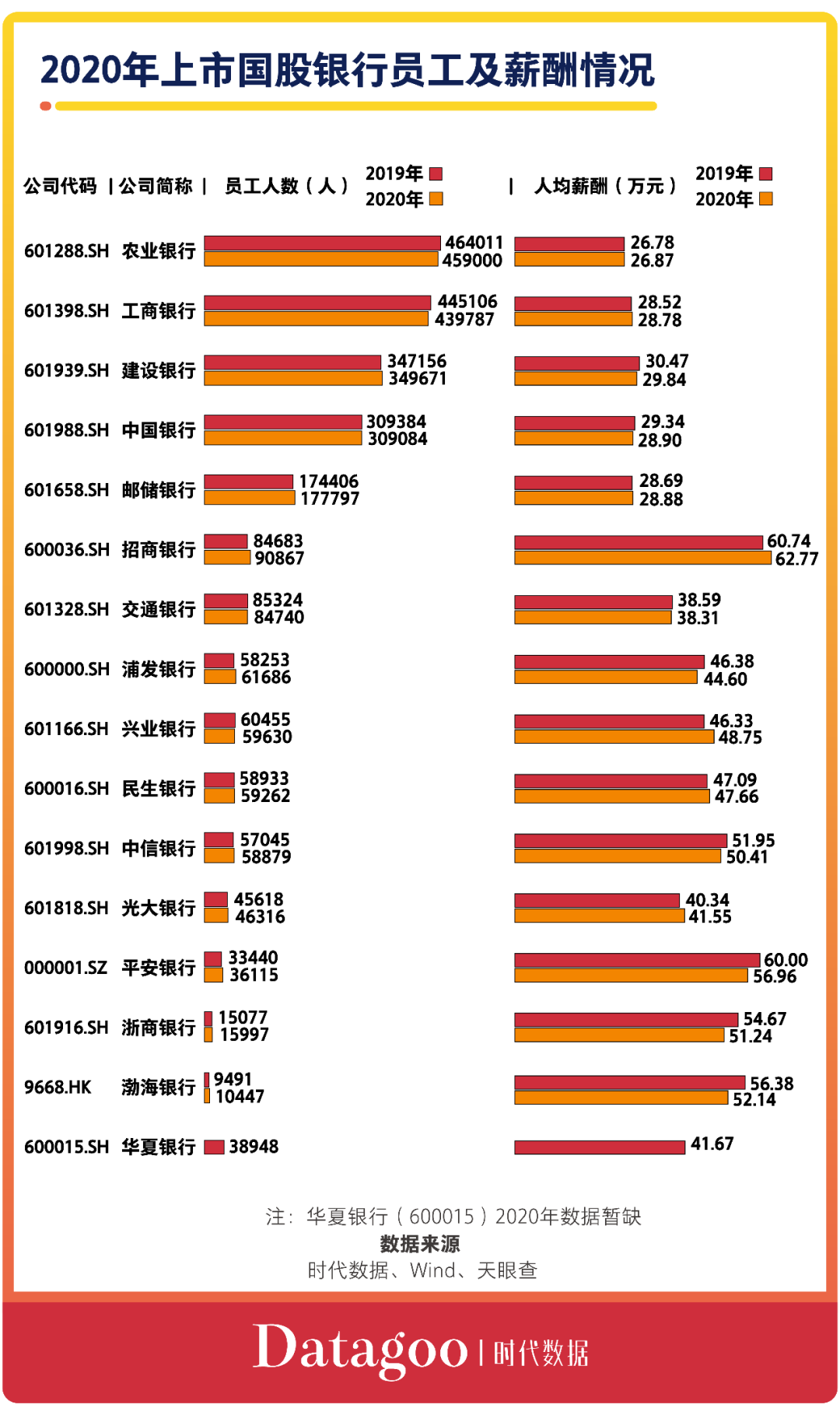

从员工总数来看,国有六大行2020年末员工总数达182.01万人,较2019年末减少了5308人。反观另外9家股份行,2020年末员工总数达43.92万人,较2019年末增加了16204人。从人均薪酬来看,15家国股银行2020年人均薪酬平均达到42.51万元。其中,招商银行(600036)人均薪酬最高,达到62.77万元;其次是平安银行(000001),人均薪酬达56.96万元;此外,渤海银行(9668.HK)、浙商银行(601916)、中信银行(601998)的人均薪酬均达到50万元。

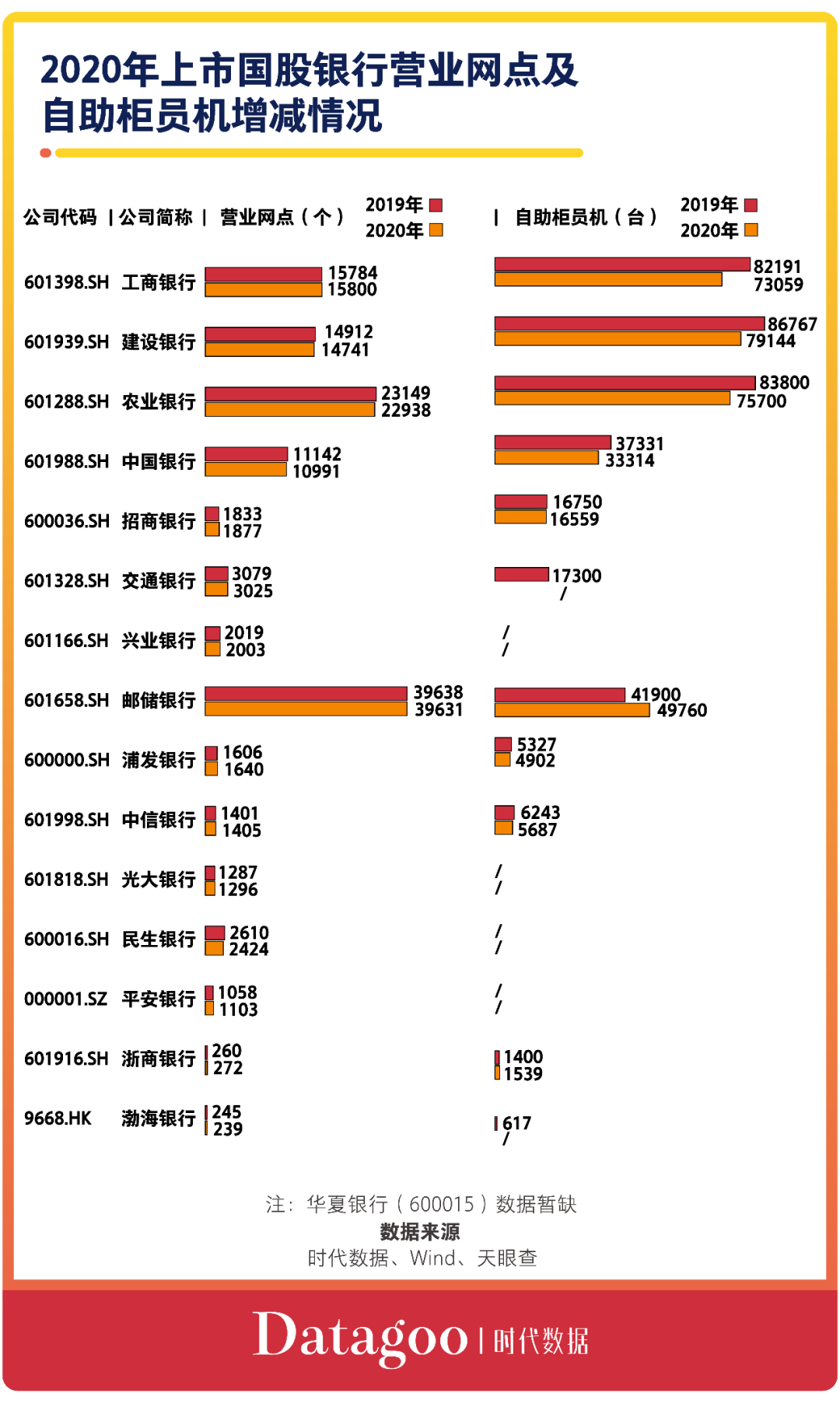

除了员工人数减少以外,国有六大行同时也在大幅减少营业网点以及自助柜员机等自助设备。据时代数据统计,国有六大行2020年共缩减营业网点578个,减少自助柜员机或自助设备21012台。其中,仅工商银行(601398)新增营业网点16个;仅邮储银行(600000)新增自助柜员机7860台。与此同时,正处于扩张期的9家股份行略微缩减营业网点60个,减少自助柜员机等自助设备1033台。其中,招商银行(600036)、浦发银行(600000)、中信银行(601998)、光大银行(601818)、平安银行(000001)、浙商银行(601916)营业网点较上年有所增加。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他

方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com