同飞制冷分红合理性存疑,客户信用质量欠佳,销售投入力度不及同行一半

2020-11-25 10:37:56

来源: 时代商学院

时代商学院研究员 黄祐芊

企业IPO前夕进行现金分红屡见不鲜,但不合理的分红将引起发审委及上市委重点关注,甚至可能成为上会被否的关键原因。

11月13日,深交所官网显示,三河同飞制冷股份有限公司(以下简称“同飞制冷”)更新了IPO申报稿,目前已完成两次问询。该公司主要从事工业制冷设备的研发、生产和销售,产品主要包括液体恒温设备、电气箱恒温装置、纯水冷却单元、特种换热器等。

时代商学院研究发现,IPO前夕,同飞制冷连续4年进行现金分红,金额逾7000万元。本次IPO计划募资8000万元,用于补充流动资金,其合理性存疑。此外,2019年,该公司应收账款激增,且有多位下游客户曾被列为失信被执行人,营业收入质量堪忧,恐存坏账风险。

11月17日,针对上述问题,时代商学院向同飞制冷发函询问。该公司回复称,公司历次分红兼顾股东整体利益及可持续发展,具有合理性。在拓展客户时,公司注意甄别其信誉和回款进度,账款可回收性和回收及时性较有保障。

同飞制冷IPO基本信息如下。

一、 4年分红逾7000万,现金流缩减仍坚持分红

同飞制冷成立于2001年1月,注册地址位于河北省三河市,法定代表人为张国山。

招股书披露,张国山家族通过直接和间接方式合计持有同飞制冷97.15%的股权,为该公司控股股东、实际控制人。其中,家族成员包括张国山配偶王淑芬、儿子张浩雷、儿媳李丽。

同飞制冷股权高度集中,IPO前夕突击分红,上市后计划募资补充流动资金,其募投项目合理性值得怀疑。

翻阅资料可发现,2016—2019年,同飞制冷先后进行过4次现金分红,分别为2000万元、1500万元、1950万元、1950万元,合计7400万元。其中,2016年、2017年的现金分红悉数分给张国山、王淑芬、张浩雷一家,2018年、2019年张氏家族亦瓜分近97%的现金分红占比。

同飞制冷本次IPO计划募资5.46亿元,其中4.66亿元用于生产设备项目,剩余8000万元用于补充流动资金。可见,此次募资用于补充流动资金的金额与该公司前期分红的金额十分接近。

需要关注的是,2017年,同飞制冷期末现金及现金等价物余额为1564.67万元,却进行1500万元的现金分红,占比达95.8%。这意味着,该年度超9成流动性较强的货币资金都用于分红,其合理性存疑。

此外,2019年同飞制冷期末现金及现金等价物余额较上年度缩减25.54%,该公司仍进行现金分红,且数额与2018年度持平。

二、 应收账款激增,客户信用质量欠佳

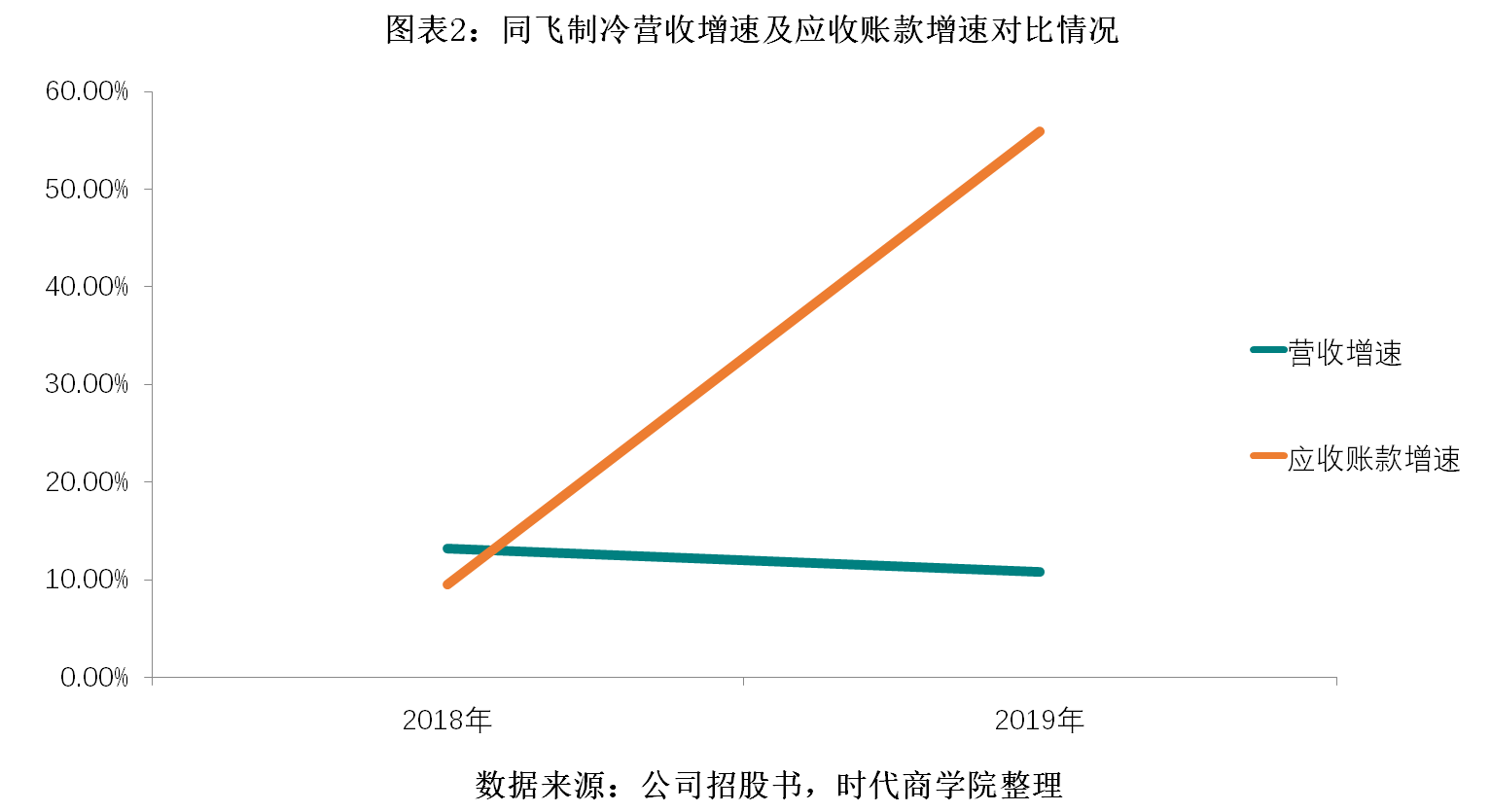

据招股书,2017—2019年,同飞制冷应收账款账面余额分别为6815.96万元、7463.11万元、1.16亿元。2018年、2019年增速分别为9.49%、55.9%;同期,该公司营业收入增速分别为13.16%、10.78%。

对比可知,2019年,同飞制冷应收账款激增,且增速远超当期营业收入增速。此外,报告期内,该公司应收账款周转率逐年降低,分别为5.58次/年、5.29次/年、4.38次/年。

近年来,同飞制冷应收账款余额持续增长,周转速度逐年放缓,若占流动资产比重过高,一旦发生坏账,该公司营运资金恐将受到影响,不利于其持续稳定经营。

2017—2019年,同飞制冷流动资产分别为2亿元、2.66亿元、2.95亿元。计算可得,报告期内,该公司应收账款账面余额占各期流动资产的比重较大,分别为34%、28.2%、39.32%。

时代商学院研究发现,报告期内,同飞制冷逾期金额占各期应收账款余额比重较高,分别为26.97%、39.21%、21.46%。其中,不乏下游客户因经营不善或被列为失信被执行人,导致同飞制冷应收账款发生坏账。

招股书披露,2019年、2020年上半年,同飞制冷核销的应收账款分别为278.08万元、135.19万元。其中,2019年核销的坏账主要由于客户深圳鼎泰智能装备股份有限公司(以下简称“深圳鼎泰”)、昆山鼎泰新精密机械有限公司经营困难所致;2020年上半年核销的坏账主要因大连隆汇工贸有限公司(以下简称“隆汇工贸”)破产重组所致。

中国执行信息公开网显示,2020年,深圳鼎泰被宝安区人民法院列为被执行人,涉诉被执行案件合计7宗,执行标的合计金额为475.79万元。同时,隆汇工贸亦被列为失信被执行人,涉诉案件共2宗,法院已对其采取限制消费措施。

2020年上半年,同飞制冷单项计提的坏账准备还来自沈阳优尼斯智能装备有限公司、江苏中科四象激光科技有限公司,其中一家已破产重整,另一家亦出现经营困难。未来同飞制冷若不加强审核合作方资质,该公司坏账风险恐将进一步扩大。

三、 营收规模远逊同行,销售费用率仅为同行一半

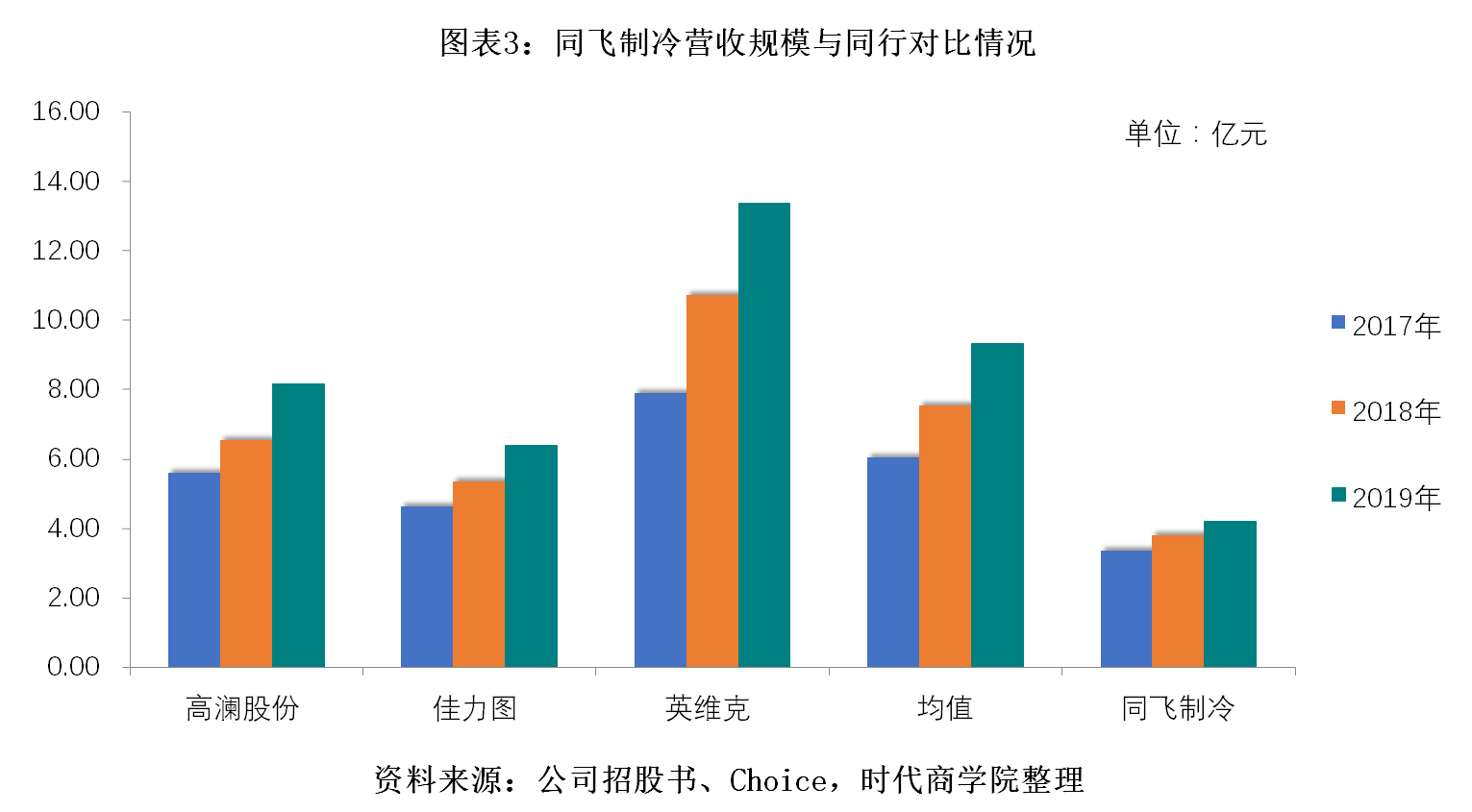

2017—2019年,同飞制冷营业收入分别为3.34亿元、3.78亿元、4.19亿元。同期,高澜股份(300499.SZ)、佳力图(603912.SH)、英维克(002937.SZ)等作为同飞制冷的竞争对手,营业收入均值分别为6.02亿元、7.53亿元、9.31亿元。

造成营业收入规模差异的原因众多,企业对销售的投入以及销售人员人均创收能力便是其中重要因素。时代商学院发现,同飞制冷的销售费用率仅为行业均值一半,销售人员数量也远逊同行。

报告期内,同飞制冷销售费用率分别为5.15%、4.9%、5.63%,行业均值分别为11.4%、10.86%、9.79%。可以看到,即便近三年行业销售费用率持续下滑,仍高于同飞制冷约4个百分点。

对此,同飞制冷解释称,公司销售费用率低于同行业可比上市公司,主要系公司销售人员规模相对较少,从而导致销售职工薪酬占比相对较低。同时,各个公司由于自身经营特点、资金实力等方面的不同,从而导致销售费用明细构成存在一定差异。

按员工构成看,2017—2019年,同飞制冷销售人员数量分别为31人、36人、46人,行业均值分别为123人、146人、167人。计算可得,同飞制冷销售人员数量约为行业均值的1/4。

时代商学院还发现,报告期内,同飞制冷销售人员虽有增加,然而其人均创收金额却在持续下滑。2017年,该公司销售人员人均创收金额为1077.06万元,而2019年已跌至909.92万元,跌幅为15.52%。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及其他公众平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:sdshangxueyuan@sina.com)

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com