上市3年,增收不增利3年,现在的香飘飘还能绕地球多少圈?

香飘飘的竞争对手也不再仅是统一、康师傅、娃哈哈、麒麟、三得利等液态奶茶生产商,还要面对喜茶、奈雪の茶、一点点、CoCo都可等线下奶茶店的冲击。

冲泡奶茶一哥的日子越来越不好过了。

据香飘飘食品股份有限公司(以下简称“香飘飘”或“公司”,603711)近日披露的三季报,公司营收净利双双下滑。其中,前三季度营收18.93亿元,同比下滑20.47%;归母净利润4449.02万元,同比下滑66.35%;扣非后归母净利润仅为216.14万元,同比大幅下滑97.9%,减少了近一半。这也是香飘飘(603711)自2017年11月上市以来的首次前三季度大幅下滑。

那么,上市仅3年的香飘飘(603711)是如何一步步走向衰退的呢?

带着疑问,时代财经给公司证券事务部发去了采访函。

11月20日,公司证券事务部对时代财经的采访函进行了回复,同时表示,今年前三季度业绩下滑主要与季节性因素、疫情以及学生开学推迟有关。

已连续三年增收不增利

据2019年年报显示,公司在营收同比增长22.36%的同时,归母净利润同比仅增长10.39%,仅占总营收的8.72%,已连续三年下降。

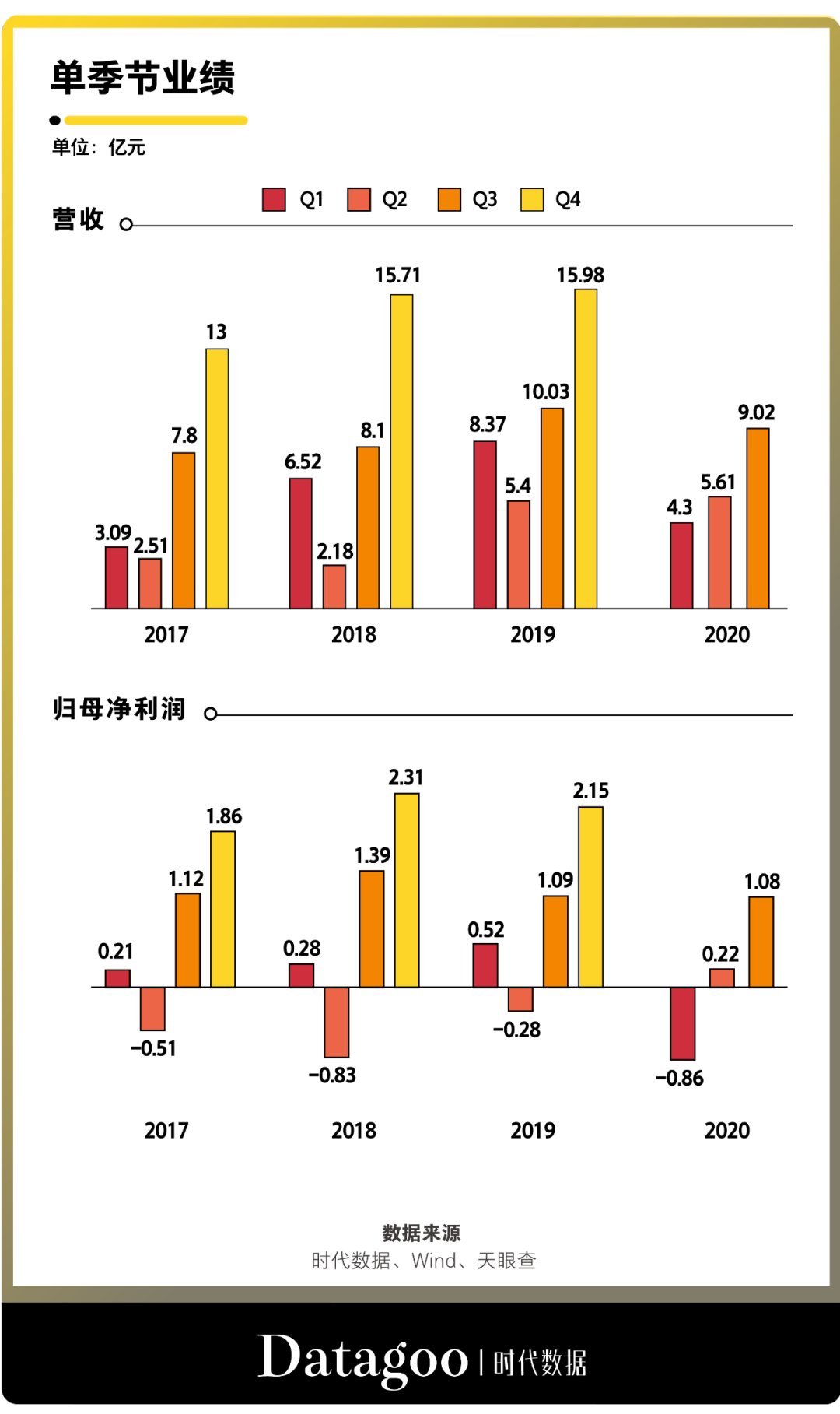

2016年至2019年,公司的总营收从23.9亿元增长至39.78亿元,增长了近七成;但这4年间的归母净利润并没多大变化,分别为2.66亿元、2.68亿元、3.15亿元、3.47亿元,分别占总营收比为11.13%、10.15%、9.69%、8.72%。这也意味着,公司已经连续三年增收不增利。到了今年前三季度,净利润仅占营收的2.32%。

毛利率下滑,销售费用逐年增长

香飘飘(603711)之所以连续三年增收不增利,还与公司的毛利率下滑以及销售费用大幅增加有关。

据时代财经统计,在公司总营收逐年增长的同时,营业成本也从2015年的17.16亿元增长至2019年的35.84亿元,增长了一倍。不同的是,所对应的毛利率并未增长太多,并且在近三年连续出现下滑,从2016年的12.64%下滑至2019年的9.9%。到了2020年前三季度,毛利率已经降至负值。

与此同时,公司的销售费用、管理费用等费用的大幅增加,进一步吞噬了公司的利润。据时代财经统计,自公司上市以来,销售费用、管理费用等费用占营收比由2017年的27.69%增长至29.69%,且呈现逐年递增趋势。其中,增长最多的是销售费用,由2017年的6.17亿元增长至2019年的9.67亿元,这也是净利润开始下滑的主要原因。到了2020年前三季度,三项费用占营收比达到36.29%,其中销售费用已接近2017年全年水平。

业绩下滑的种子3年前就已种下

2005年前后,全国卷起了一股奶茶潮流,满大街被大大小小、茶粉奶精的奶茶铺子,以及店外门庭若市的景象充斥着。就在当时,仅中专学历的蒋建琪看准这一机会,创立香飘飘,并首次将粉末奶茶装入杯子,进入各大超市。自此,香飘飘奶茶销量步入快车道,固体奶茶市场连续多年占有率第一,号称“一年卖出十亿杯,杯子连起来可绕地球三圈”。据尼尔森数据显示,2012至2019 年,香飘飘在固体奶茶市场连续八年市场份额第一,2019年市场占有率高达63.1%。

然而,香飘飘的上市之路并非一帆风顺。早在2011年,香飘飘就曾申请A股IPO,但由于在筹备过程中与保荐人出现分歧致更换证券公司而未能继续。2013年11月,香飘飘第二次披露招股书,因受当时资本市场环境影响,先后两次被证监暂停IPO申请。直到2017年4月,香飘飘第三次递交招股书,才于同年11月成功登陆A股。

上市后的香飘飘市值一路飙升,一度逼近150亿元。与之截然相反的是,香飘飘上市后的首份业绩中报就出现了亏损。据公司2018年中期财报显示,营收为8.7亿元,同比大幅增加55.38%;归母净利润达-5458.6万元,同期下降78.92%。公司在财报中表示,业绩亏损主要是由于公司加大了品牌广告费用、渠道推广费用、销售人力费用等方面的投入。

因此,香飘飘虽然是冲泡奶茶市场份额的绝对第一,但放眼整个热饮市场,香飘飘的市场份额却小得可怜。据欧睿国际数据显示,我国热饮市场规模已经从2013年的1022.7亿元上升至2017年的1251.1亿元,而香飘飘在热饮市场的份额却从2013年的3.8%减少到2017年的3.1%。

为弥补淡季业绩,香飘飘曾在2017年进行了产品升级,推出了“兰芳园”和“MECO”两个液体奶茶系列品牌。但由于其定价过高(定位在10元以上),且液体奶茶市场已过度竞争,统一、康师傅、娃哈哈、麒麟、三得利当时已经占据了该市场的超七成的销售份额。因此,香飘飘的液体奶茶产品卖的并不好,销售额从2017年的2.17亿元下滑至2019年的1.37亿元,占总营收比也从8.22%降至3.44%。

对此,公司证券事务部对时代财经表示,公司的液体奶茶产品定位更加高端,目前虽然并未占据行业主导地位,但随着产品质量的不断优化以及消费者对公司产品的逐渐认可,未来将会有更大的发展空间。

来自新式茶饮的冲击

液体奶茶没有给香飘飘带来新的业绩增长,冲泡奶茶销量也陷入增长瓶颈。反观线下,新式茶饮奶茶店却遍地开花。网红奶茶“喜茶”早在2017年就完成单店日销4000杯,最多排队6小时的小目标;同年,“一点点”奶茶店在内地的门店就有近600家。同时,伴随着短视频的出现,线下奶茶店一个个包装成网红,进入大众视野。

如今的线下奶茶店不再是15年前的茶粉加奶精半分钟冲泡而成,而是严格按照一定比例制作,包括茶叶的选择、水温的调控、冲泡的时间等等,制作过程更为繁琐。这正是当代年轻人所追求的品质生活和消费体验。

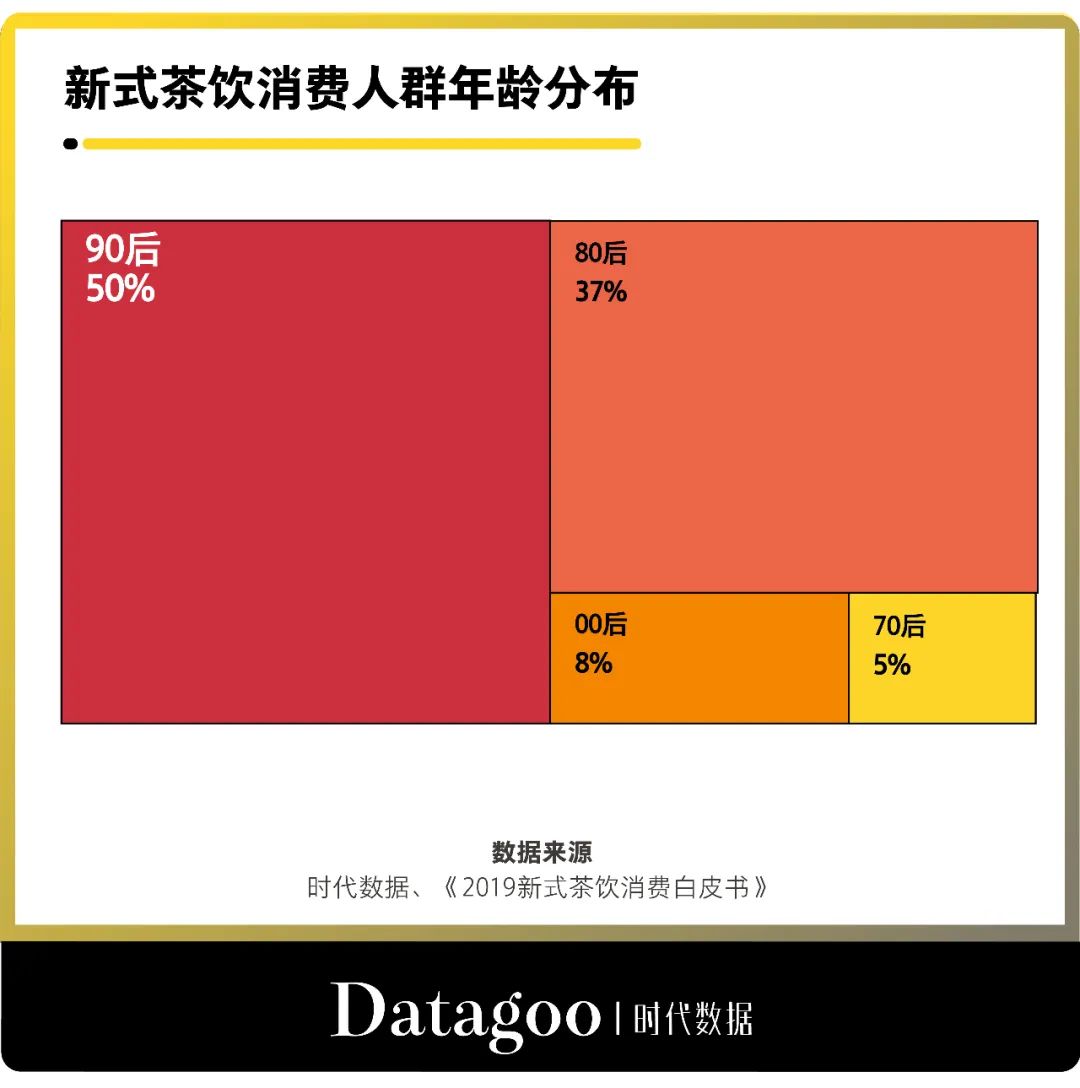

据《2019新式茶饮消费白皮书》数据,90后已成为新式茶饮的消费主力,占整体消费数量的50%;80后紧随其后,消费占比达到37%。尽管现在的80后、90后年轻人带上了“打工人”的光环,但其实也是当下最有资本和热衷享受生活的一代人,时常聚餐旅游不在话下,一杯10多块的奶茶自然就成为他们的生活必需品。

虽说,新式茶饮与冲泡奶茶并非在同一个赛道,一个属于餐饮服务业、一个属于食品制造业,但是由于同属茶饮的特性,加上同样主打线下渠道,新式茶饮的销量增长必然对固体奶茶的销量有很大影响。

对于新式茶饮奶茶店的崛起,香飘飘方认为,目前冲泡奶茶在三四线城市的销售占比较大,新式茶饮奶茶店暂不会对公司产生较大影响。

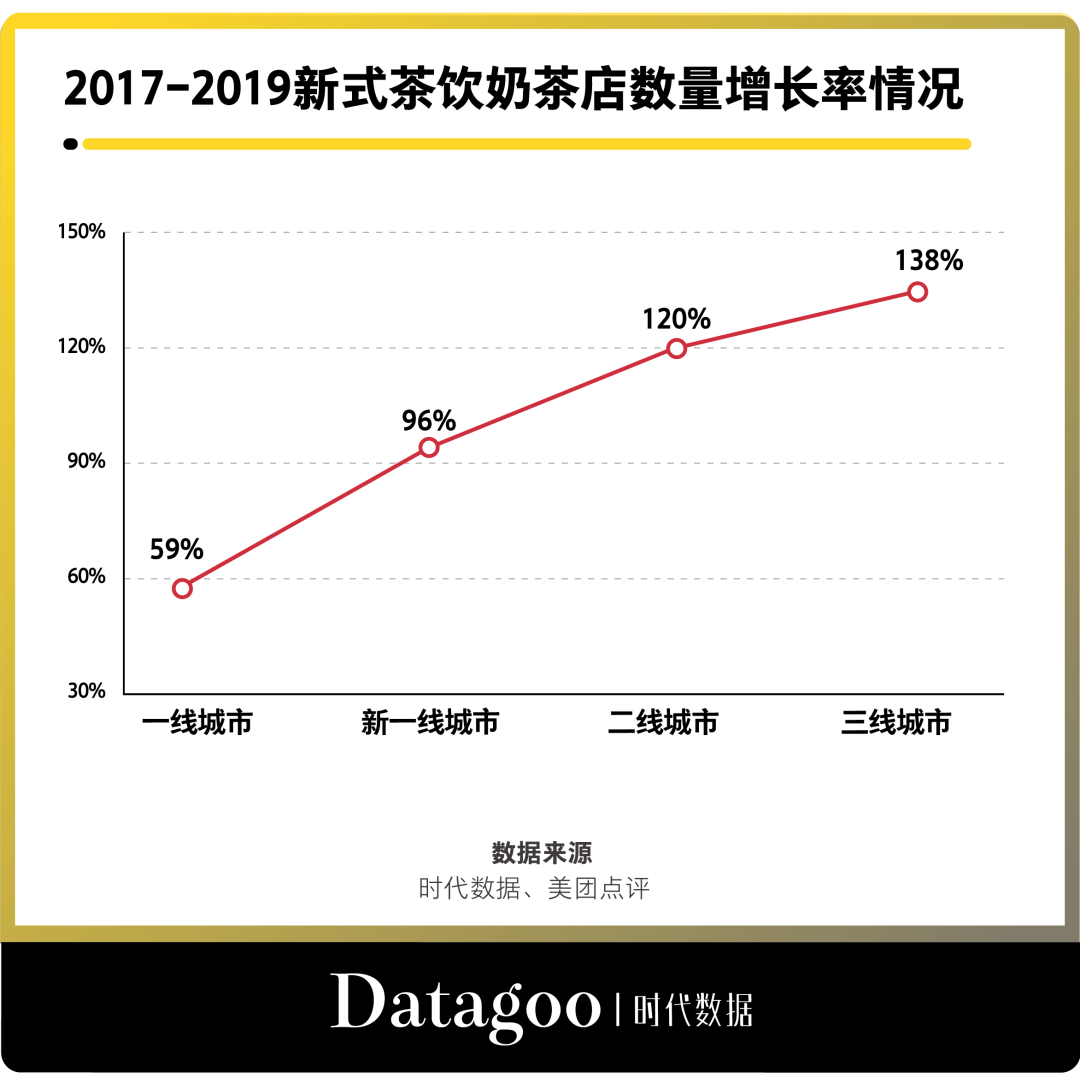

据时代财经统计,就在香飘飘上市的3年来,也是线下奶茶店爆发式增长的时期。2017年至2019年,三线城市的线下奶茶店数量增长率高达138%,二线城市的线下奶茶店数量增长率达到120%;一线和新一线城市的新式茶饮的奶茶店数量增长率也均超过了50%。

由此看来,香飘飘的竞争对手也不再仅是统一、康师傅、娃哈哈、麒麟、三得利等液态奶茶生产商,还要面对喜茶、奈雪の茶、一点点、CoCo都可等线下奶茶店的冲击。

其中,头部品牌喜茶的累积融资约20亿元,估值超160亿元,该估值也远远超过香飘飘现在的90亿元市值。

一位食品行业专家告诉时代财经记者,冲泡奶茶在奶茶行业中已经没有发展空间。它与线下奶茶店不同,它是工业化产品,而线下奶茶店是手工类产品。随着消费升级,未来人们肯定是会选择品质更好、线下为主、新鲜原材料制作的茶饮产品。

奶茶外卖的崛起

随着移动互联网的发展,人们的消费场景也在变化。有了电商之后,逛商场和超市的人就减少很多;有了外卖之后,人们就可以真正享受足不出户,吃遍山珍海味,满足温饱之需外,还不忘奢侈地点一杯特调饮品。对于一二线城市的上班族来说,下午外卖点一杯网红奶茶已经成为了新的休闲方式。

据《美团外卖奶茶真香消费报告》显示,2018年茶饮商户数量较上年翻了3倍,奶茶订单量突破2.1亿单,远超咖啡品类的订单量。到了2020年,据《2020十一长假生活消费报告》显示,仅10月1日至4日4天时间,奶茶订单量总量就达到11.27亿单。

另据《2020外卖行业报告》,2019年奶茶果汁品类的订单量占所有品类的5.5%,订单量同比增幅82.8%,是订单量前30位中增速最高的外卖品类。

相比之下,主要布局各大商超、中小零售商的香飘飘完全错过外卖发展红利。对此,香飘飘方告诉时代财经,新式茶饮外卖与公司产品在消费场景、消费人群上存在一定的区分。

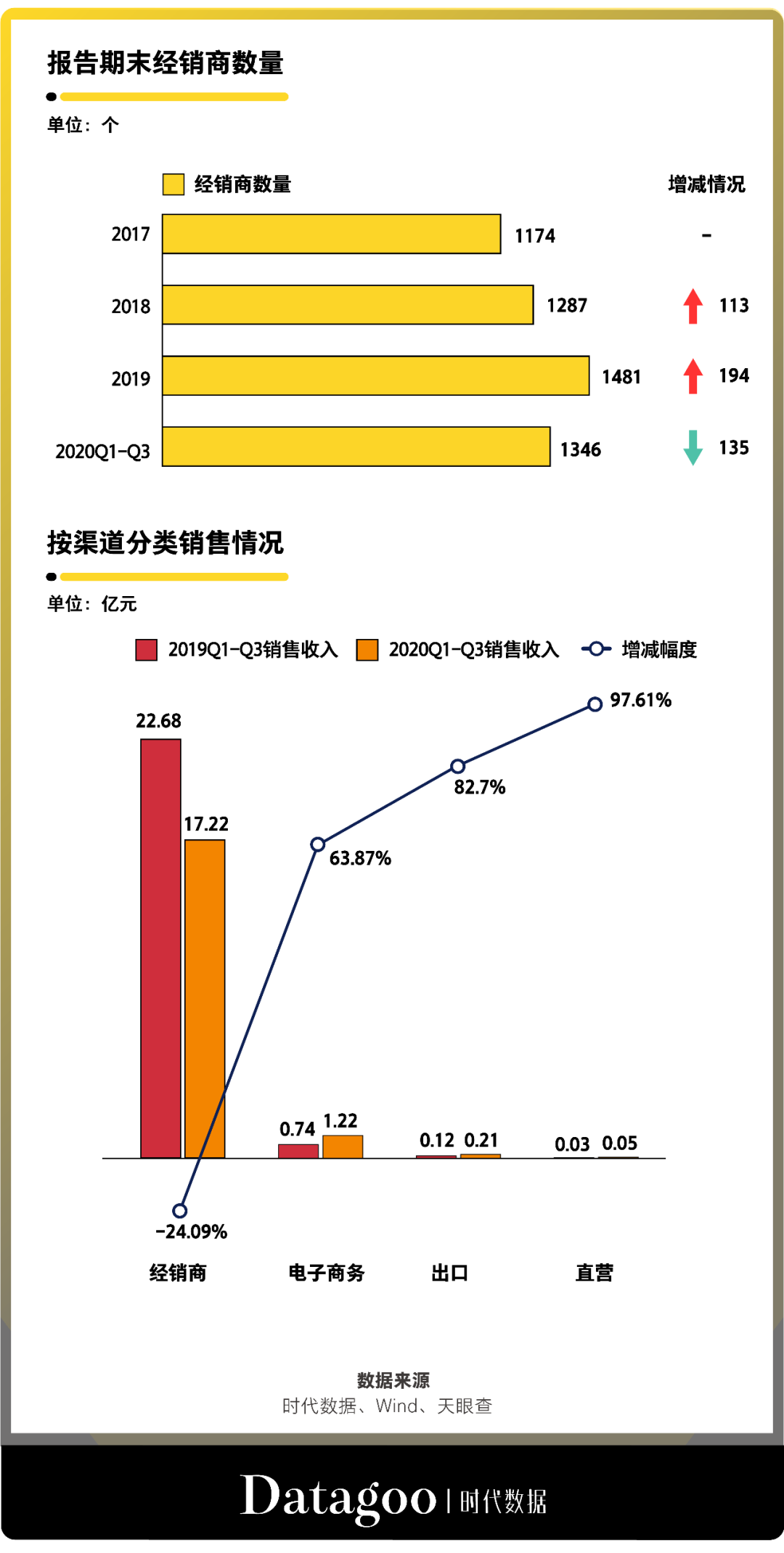

此外,香飘飘的线下渠道也在缩减,今年前三季度经销商净减少了135个,销售收入也随之减少了24.09%。对于经销商的减少,公司方表示是今年对经销商体系所做的一定程度的优化。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com